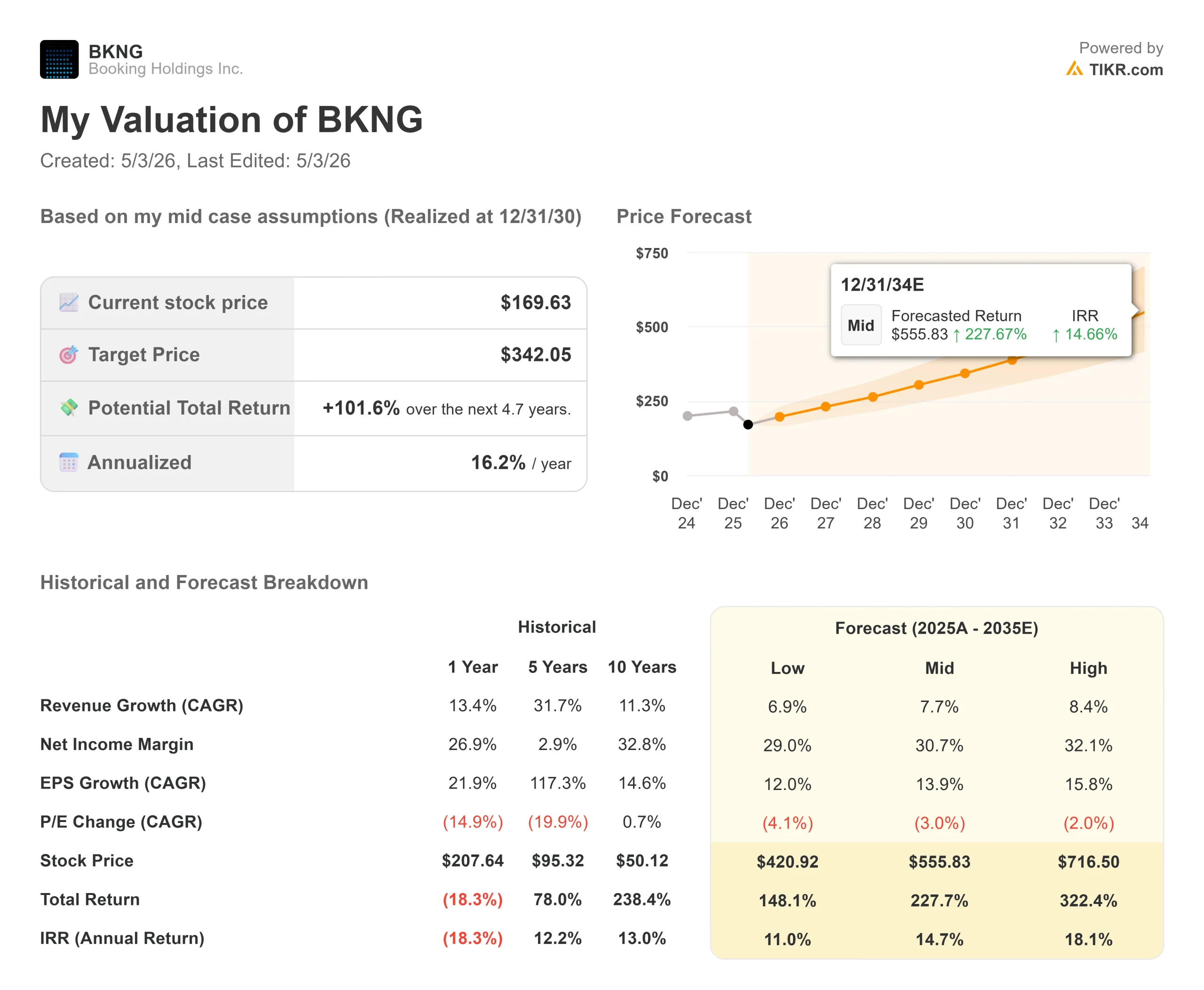

Chiffres clés de l'action Booking Holdings

- Cours actuel : 169,63

- Prix cible (moyen) : ~$342

- Objectif de la rue : ~224

- Rendement total potentiel : ~102%

- TRI annualisé : ~16% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Les investisseurs dans le secteur du voyage sont confrontés à un écran partagé. Booking Holdings (BKNG) a battu toutes les estimations du T1 2026, a affiché sa plus forte croissance aux États-Unis depuis des années et a racheté un montant record de 3,6 milliards de dollars de ses propres actions en un seul trimestre. La société a ensuite réduit ses prévisions pour l'ensemble de l'année lors de la même conférence téléphonique. BKNG est maintenant à 169,63 $, en baisse de 27 % par rapport à son plus haut de 52 semaines (233,58 $) et se négocie à son niveau le plus bas de VE/EBITDA à terme depuis au moins deux ans. Les haussiers affirment que la chute des cours valorise un choc géopolitique temporaire comme s'il s'agissait d'un dommage permanent. Les "baissiers" affirment que les prévisions pour le deuxième trimestre, qui font état d'une croissance nocturne de 2 % à 4 %, signifient qu'il faut encore souffrir avant de se redresser. La question que tous les investisseurs se posent est la suivante : s'agit-il d'une excellente entreprise disponible avec une rare décote, ou est-ce que 169 dollars n'est pas encore assez bon marché ?

Ce que le premier trimestre a réellement montré

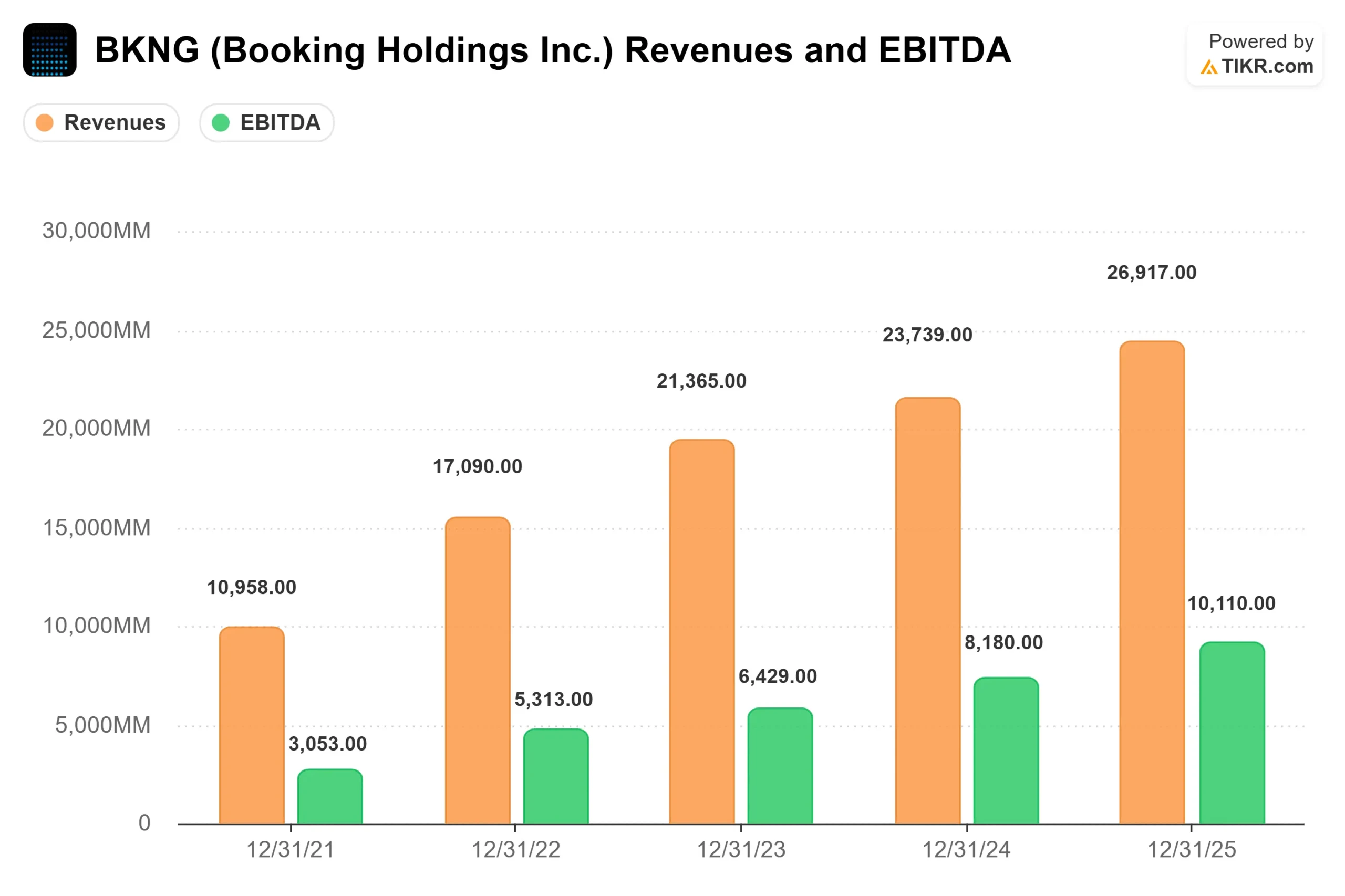

Booking a réalisé un chiffre d'affaires de 5,53 milliards de dollars au premier trimestre 2026, en hausse de 16% par rapport à l'année précédente. L'EBITDA ajusté de 1,29 milliard de dollars a battu le consensus de 3,47%, et le BPA ajusté de 1,14 $ a dépassé l'estimation de 1,08 $ de 5,67%, selon les données Beats & Misses de TIKR. La société a enregistré 338 millions de nuitées au cours du trimestre, soit une croissance de 6 % par rapport à l'année précédente.

La meilleure lecture de l'activité vient de l'élimination du conflit. Le directeur financier Ewout Steenbergen a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que la situation au Moyen-Orient avait réduit la croissance des nuitées d'environ 2 points de pourcentage et que, sans elle, les nuitées auraient augmenté d'environ 8 %, ce qui est supérieur à la fourchette haute des prévisions.

La croissance aux États-Unis a été le sujet qui a échappé à la plupart des investisseurs. Le PDG Glenn Fogel a confirmé que la croissance des nuitées aux États-Unis a atteint les 10 % au premier trimestre, "principalement grâce à une forte demande intérieure", pour le quatrième trimestre consécutif d'accélération. Cette force s'étend aux vols, aux voitures et aux forfaits, et pas seulement aux hôtels. Booking gagne des parts sur son marché majeur le moins pénétré, et ce dans tous les domaines.

Les transactions "Connected Trip", c'est-à-dire les réservations qui incluent plus d'une catégorie de voyage, comme un hôtel et un vol ensemble, ont connu une croissance de l'ordre de 10 % au 1er trimestre. C'est environ trois fois plus rapide que la croissance totale des transactions de Booking.com. Ces voyageurs multi-variables reviennent plus fréquemment, ce qui constitue une dynamique de fidélisation qui améliore l'économie de la plateforme au fil du temps.

Voir les estimations historiques et prévisionnelles pour l'action Booking Holdings (C'est gratuit !) >>>

Les vents contraires sont réels, mais contenus

La réduction des prévisions est ce qui a fait baisser les actions malgré le résultat positif. La direction a prévu une croissance des nuitées de seulement 2 à 4 % pour le deuxième trimestre 2026, les réservations brutes, le chiffre d'affaires et l'EBITDA ajusté devant tous augmenter de 4 à 6 %. Steenbergen a estimé à environ 3 points de pourcentage le vent contraire du conflit au Moyen-Orient au deuxième trimestre, contre 2 points de pourcentage au premier trimestre, car le conflit s'étend maintenant sur tout le trimestre.

Le plan pour l'ensemble de l'année suppose que l'impact du conflit persiste jusqu'en juin, suivi d'une reprise au second semestre. L'exposition est réelle mais spécifique : environ 7 % des nuitées mondiales de Booking en 2025 concernaient le Moyen-Orient en tant que destination ou centre de transit, selon les remarques de Steenbergen lors de l'appel. En dehors de ces corridors, la demande a bien résisté au 1er trimestre. Les voyages intra-européens ont connu une forte hausse à un chiffre et les voyages intra-asiatiques une faible hausse à deux chiffres, conformément aux tendances du quatrième trimestre 2025.

Une incertitude supplémentaire : l'autorité italienne de la concurrence, l'AGCM, a lancé une enquête formelle sur Booking.com le 22 avril 2026, examinant si ses programmes Preferred Partner et Preferred Partner Plus donnent la priorité aux hôtels qui paient des commissions plus élevées plutôt qu'à ceux qui offrent le meilleur rapport qualité-prix. Booking.com a confirmé sa coopération. La société a déjà résolu des enquêtes réglementaires européennes similaires, mais l'enquête ajoute de l'incertitude à ce qui est déjà une année sous pression.

Voir comment Booking Holdings se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

La décote est-elle justifiée ?

A 12,08x NTM EV/EBITDA et 15,80x NTM P/E, BKNG se négocie près d'un plus bas de valorisation sur plusieurs années. Considérez ce que vous obtenez à ce prix : un ROIC LTM de 93,6%, une marge brute de 87% et un rendement des flux de trésorerie disponibles NTM de 8,1%, tous selon les données TIKR.

Pour le contexte, Airbnb se négocie à 28,52x NTM P/E à 5,50x NTM EV/Revenue, et Expedia se négocie à 12,96x NTM P/E et 8,10x NTM EV/EBITDA. La prime historiquement élevée de BKNG par rapport à Expedia s'est presque effondrée malgré des marges structurellement plus élevées et une meilleure combinaison de réservations directes. Cette compression ressemble à une réévaluation des prix dictée par le sentiment, et non à un verdict fondamental sur l'entreprise.

La direction vote avec son capital. Le rachat de 3,6 milliards de dollars au premier trimestre, le plus important de l'histoire de Booking, indique exactement ce que le conseil d'administration pense de 169,63 dollars. Fogel a noté lors de l'appel que depuis 2014, la société a réduit son nombre d'actions de plus de 40% à un prix de rachat moyen de 93 $ par action. Le rythme actuel des rachats n'est pas le comportement d'une équipe de direction inquiète pour l'entreprise.

L'histoire de l'IA joue également en faveur de Booking plus que ne le suggère le cours de l'action. Fogel a confirmé des partenariats actifs avec OpenAI, Google, Anthropic et Amazon lors de l'appel.

Chez Agoda, l'automatisation assistée par l'IA a entraîné une réduction à deux chiffres, d'une année sur l'autre, du coût du service client par réservation au 1er trimestre. Chez Priceline, Penny, l'assistant de voyage IA de l'entreprise, montre une augmentation précoce des conversions dans le cadre de tests limités. La crainte que les chatbots d'IA ne désintermédient les agences de voyage en ligne a été à l'origine d'une partie de la chute de BKNG en 2026. L'exécution sur le terrain suggère un résultat différent.

Le contre-argument honnête : la visibilité à court terme est réellement limitée. L'analyste Thomas Champion de Piper Sandler, qui a maintenu sa note neutre après les résultats du premier trimestre, a décrit BKNG comme "une entreprise formidable et un générateur de bénéfices par action à long terme de plus de 15 %, mais la visibilité à court terme est limitée en raison d'un calendrier incertain pour la résolution du conflit" Goldman Sachs, également neutre, a noté que les débats des investisseurs resteront centrés sur la date à laquelle les habitudes de voyage au Moyen-Orient se normaliseront. Ces deux points sont justes pour ceux qui ont un horizon temporel plus court.

Analyse du modèle avancé TIKR

- Cours actuel : 169,63

- Prix cible (moyen) : ~$342

- Rendement total potentiel : ~102%

- TRI annualisé : ~16% / an

L'hypothèse moyenne utilise un taux de croissance annuel moyen du chiffre d'affaires d'environ 8%, tiré par des gains continus de parts de marché aux Etats-Unis et une croissance structurelle en Asie-Pacifique, et une marge de revenu net augmentant jusqu'à environ 31% d'ici le 31/12/30. Le moteur de la marge est le programme de transformation, qui vise des économies de 500 à 550 millions de dollars en cours d'année pour 2026 et qui se traduit par une expansion de l'EBITDA au cours de la période de prévision.

La trajectoire ascendante : le conflit se résout selon le calendrier supposé de juin, la croissance des nuitées du deuxième semestre reprend à un chiffre élevé, et la dynamique américaine se poursuit. À 12 fois l'EBITDA à terme, avec ces fondamentaux, le prix actuel semble être une mauvaise évaluation significative.

Le scénario baissier : la perturbation se prolonge au-delà du mois de juin, une pression macroéconomique plus large pèse sur les voyages discrétionnaires, ou l'enquête italienne s'étend à une action européenne plus large sur le modèle de commission de Booking.com. Dans ce scénario, l'action teste le plus bas de 52 semaines à 150,62 $.

Conclusion

Le chiffre à surveiller lors de la publication des résultats du deuxième trimestre 2026, prévue pour le 30 juillet 2026, est la marge de croissance nocturne pour le deuxième semestre. Si la direction signale une reprise de la croissance à un chiffre ou plus des nuitées au troisième trimestre, la thèse de la reprise tient la route et l'écart de valorisation se referme. Si la reprise du second semestre est repoussée, les prévisions pour l'année entière s'effondrent. À 169,63 $ et 12 fois l' EBITDA à terme, le marché traite une perturbation temporaire et géographiquement spécifique comme s'il s'agissait d'une rupture structurelle dans l'entreprise. La transcription du premier trimestre dit le contraire.

Devriez-vous investir dans Booking Holdings ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Booking Holdings et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Booking Holdings ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Booking Holdings sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !