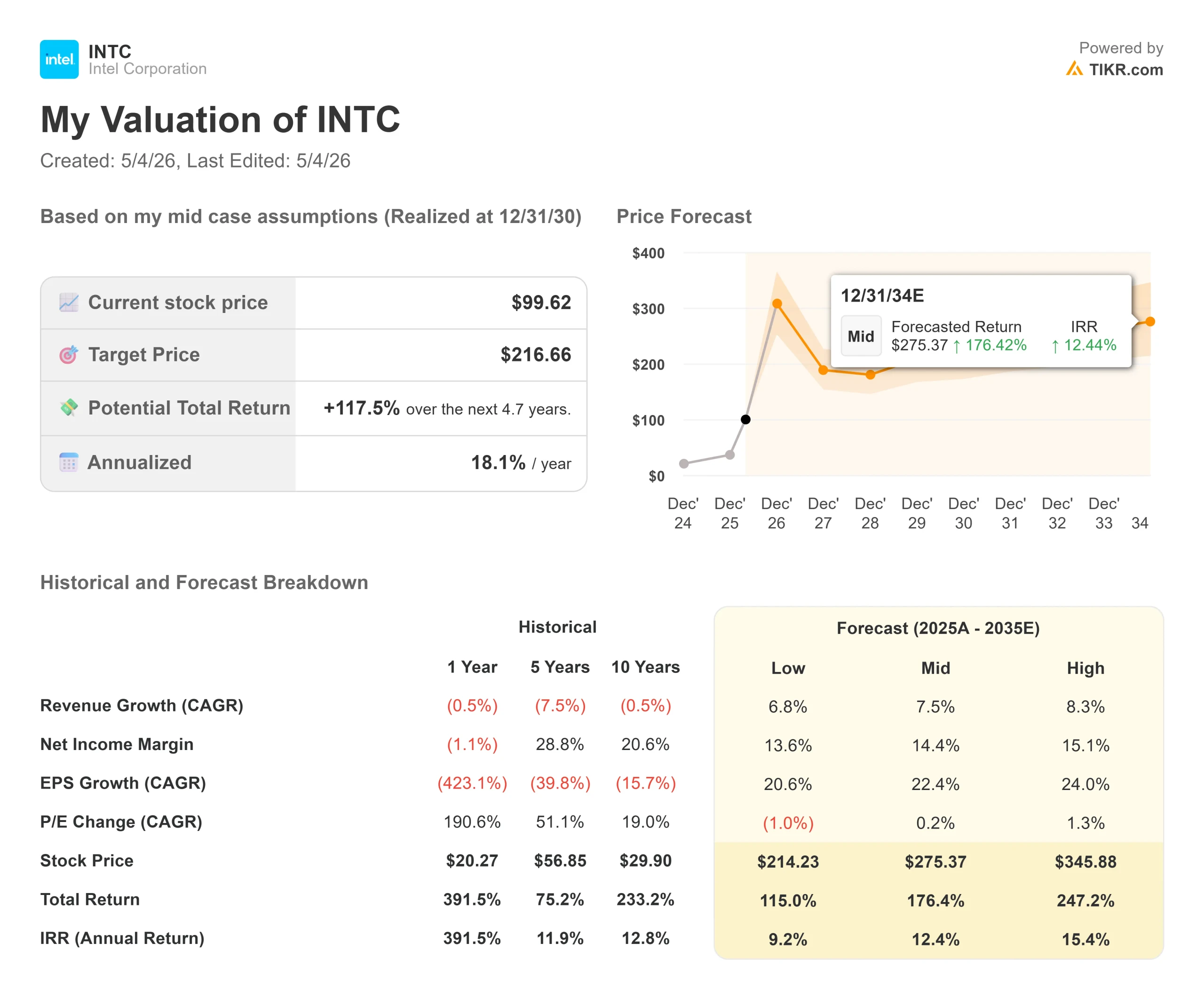

Principales statistiques pour l'action Intel

- Cours actuel : 99,62

- Prix cible (moyen) : ~$217

- Objectif de la rue : ~$78

- Rendement total potentiel : ~118%

- TRI annualisé : ~18% / an

- Réaction aux bénéfices : +23,60% (24 avril 2026)

- Réduction maximale : 24,17% (30 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Intel (INTC) a fait un bond de 23,60% le 24 avril 2026, son plus grand gain en une seule journée depuis près de quarante ans, après un rapport sur le premier trimestre qui a redéfini le type d'entreprise qu'Intel est en train de devenir. Les optimistes soulignent que les résultats de six trimestres consécutifs ont été supérieurs aux attentes et que l'activité des centres de données a augmenté de 22 % d'une année sur l'autre. Les baissiers, qui s'appuient sur un objectif consensuel d'environ 78 dollars que l'action a déjà dépassé, affirment qu'elle se négocie désormais à environ 96 fois les bénéfices à venir sur une activité qui affiche encore des pertes GAAP. La vraie question est la suivante : la hausse de 24 % était-elle rationnelle ou l'action a-t-elle pris de l'avance sur les fondamentaux ?

Intel a déclaré un chiffre d'affaires de 13,6 milliards de dollars pour le premier trimestre 2026, soit 1,4 milliard de dollars de plus que le point médian de ses propres prévisions et bien plus que le consensus de Wall Street qui était d'environ 12,36 milliards de dollars. Le bénéfice par action non GAAP s'est établi à 0,29 $ contre un consensus de seulement 0,01 $. Le directeur financier David Zinsner a attribué ce résultat à l'augmentation du volume, à l'amélioration de la gamme de produits, à des mesures tarifaires et à des rendements supérieurs aux prévisions sur le nœud de processus 18A d'Intel (sa technologie de fabrication de puces la plus avancée). Les prévisions pour le deuxième trimestre (13,8 à 14,8 milliards de dollars) ont également dépassé les 13,07 milliards de dollars attendus par les analystes.

Le processeur est de nouveau au centre de l'IA

Les activités combinées d'Intel axées sur l'IA représentent désormais 60 % du chiffre d'affaires total et ont augmenté de 40 % d'une année sur l'autre, selon le directeur financier Zinsner lors de la conférence téléphonique du 1er trimestre. Le segment du centre de données et de l'IA (DCAI) a généré 5,1 milliards de dollars au premier trimestre, en hausse de 22 % d'une année sur l'autre.

Les investisseurs sont encore en train d'assimiler l'idée spécifique suivante : le rapport entre les CPU et les GPU dans les déploiements d'IA diminue rapidement. "Le rapport entre les CPU et les GPU était de 1 à 8, et maintenant il est de 1 à 4", a déclaré le PDG Lip-Bu Tan lors de la conférence téléphonique sur les résultats du 1er trimestre 2026, ajoutant que la direction de la progression est vers la parité ou mieux. Si cette évolution se poursuit, la demande incrémentielle de CPU pour serveurs à l'échelle de l'infrastructure d'IA sera beaucoup plus importante que ne le supposent les modèles consensuels actuels.

Tan a décrit le CPU comme "la couche d'orchestration et le plan de contrôle critique pour l'ensemble de la pile d'IA" À mesure que les charges de travail passent de la formation fondamentale (à forte intensité de GPU) à l'inférence, puis à l'IA agentique (où les systèmes gèrent des tâches de manière autonome et coordonnent plusieurs processus en parallèle), les architectures de calcul se déplacent vers les CPU. Ce changement se manifeste maintenant dans les schémas de commande et les contrats pluriannuels, et pas seulement dans les commentaires de la direction.

Voir les estimations historiques et prévisionnelles pour l'action Intel (C'est gratuit !) >>>

Google, les accords à long terme et l'activité ASIC

Intel a signé plusieurs accords à long terme (LTA, contrats pluriannuels de volume et de prix avec des clients importants) au cours du premier trimestre, avec Google comme exemple. Le directeur financier Zinsner a décrit la structure typique comme étant "quelque part entre 3 et 5 ans" avec un volume et un prix verrouillés des deux côtés. L'accord de Google porte sur les processeurs Xeon et le silicium personnalisé, ce qui en fait à la fois un client pour les processeurs et un partenaire pour les ASIC.

Ces accords ne se limitent pas à la visibilité des revenus. Un hyperscaler qui s'engage dans un contrat pluriannuel avec Xeon fait un pari structurel sur la pertinence continue de x86 dans l'infrastructure AI. Intel a également confirmé que Xeon a été choisi comme CPU hôte pour les systèmes DGX Rubin NVL8 de NVIDIA, ce qui signifie que les puces d'Intel sont associées aux plates-formes de calcul d'IA les plus avancées de NVIDIA.

L'activité ASIC (silicium spécialement conçu et optimisé pour les charges de travail spécifiques des clients) intégrée à DCAI a plus que doublé d'une année sur l'autre au premier trimestre et atteint déjà un taux de revenu supérieur à 1 milliard de dollars par an, selon Zinsner. Tan a qualifié ce secteur de "croissance rapide" et a déclaré que la combinaison de la conception du processeur, de l'emballage avancé et des capacités de fonderie d'Intel lui permet de construire du silicium personnalisé d'une manière qu'un fabricant de puces sans usine ne peut pas faire.

Découvrez les performances d'Intel par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Le joker Foundry : 18A, 14A et Terafab

Intel Foundry a rapporté des revenus de 5,4 milliards de dollars au premier trimestre, en hausse de 20 % séquentiellement, avec une perte d'exploitation de 2,4 milliards de dollars qui s'est améliorée de 72 millions de dollars d'un trimestre à l'autre, grâce à l'amélioration des rendements sur Intel 3, 4, et 18A. M. Zinsner a confirmé que les rendements du 18A devraient atteindre les objectifs de fin d'année d'ici à la mi-2026, soit environ deux trimestres plus tôt que prévu.

Intel 14A (le nœud de prochaine génération après 18A, actuellement en cours d'évaluation par les clients) dépasse 18A à un stade de développement comparable. Les engagements de conception de la part des clients externes devraient commencer au cours du second semestre 2026. Le partenariat avec Tesla, SpaceX et le projet Terafab de xAI, annoncé parallèlement à ces résultats, est le premier signal externe majeur indiquant que 14A est une cible crédible pour la production. M. Tan a également noté qu'Intel achemine davantage de ses propres conceptions de produits vers le 14A, ce qui améliore l'absorption des coûts fixes avant que les clients externes ne s'engagent sur le volume.

Une mise en garde s'impose : les recettes externes de la fonderie au premier trimestre n'ont été que de 174 millions de dollars, contre 5,4 milliards de dollars pour l'ensemble des recettes de la fonderie. La fonderie est encore très majoritairement interne. Vivek Arya, analyste chez Bank of America, a réitéré sa note "Underperform" après la publication des résultats, citant l'absence d'un client externe majeur confirmé pour les plaquettes de silicium comme le principal risque. En ce qui concerne les multiples d'évaluation des pairs, le NTM EV/EBITDA d'Intel de 25,77x est supérieur à celui de TSMC de 13,12x et proche de celui de Broadcom de 24,83x, mais bien inférieur à celui d'AMD de 49,77x, selon la page des concurrents de TIKR. La prime d'Intel par rapport à TSMC reflète le caractère optionnel de ses produits. Sa décote par rapport à AMD reflète les marges plus propres d'AMD et sa dynamique mieux établie en matière d'IA. Le fait qu'Intel comble cet écart dépend de l'exécution de la fonderie au cours des prochains trimestres.

Analyse du modèle avancé TIKR

- Cours actuel : 99,62

- Prix cible (moyen) : ~$217

- Rendement total potentiel : ~118%

- TRI annualisé : ~18% / an

Le modèle TIKR de cas moyen vise environ 217 $ d'ici le 31/12/30, ce qui implique un rendement total d'environ 118 % et un TRI annualisé d'environ 18 %. Les deux principaux moteurs du CAGR des revenus sont la croissance de DCAI à mesure que la demande de CPU dans l'infrastructure d'IA s'intensifie, et le revenu externe d'Intel Foundry qui commence à passer du carnet de commandes au revenu reconnu à mesure que les engagements des clients 14A se matérialisent. Le moteur de la marge est l'expansion de la marge brute à mesure que les rendements 18A et 14A s'améliorent et que les volumes absorbent les coûts fixes, les marges de revenu net de l'hypothèse moyenne se redressant pour atteindre environ 14% d'ici 2030, contre 3,6% actuellement.

Le principal risque est la pression sur les marges brutes au cours du second semestre 2026. L'augmentation des coûts des substrats, des mémoires et des composants pourrait neutraliser les améliorations du rendement, un vent contraire que M. Zinsner a signalé directement lors de l'appel. Si les clients externes de la fonderie retardent leurs engagements, le délai de récupération des marges s'allonge et les hypothèses moyennes deviennent plus difficiles à défendre.

Conclusion

Surveillez la marge brute non-GAAP lorsqu'Intel publiera ses résultats du deuxième trimestre le 23 juillet 2026. La direction a prévu une marge brute d'environ 39 %, en baisse par rapport aux 41 % du premier trimestre. Si la marge brute se maintient à 39% ou plus malgré la hausse des coûts des intrants, l'amélioration du rendement et la tarification fonctionnent. Si elle tombe en dessous de 37 %, le calendrier de rétablissement de la marge se modifie. Pour Intel, il ne s'agit plus de savoir si le redressement est réel. C'est désormais une question de rythme et de coût.

Devriez-vous investir dans Intel ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Intel et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d Intel ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Intel sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !