Principales statistiques pour l'action Microsoft

- Cours actuel : 414,44

- Prix cible (moyen) : ~$840

- Objectif de la Bourse : ~563

- Rendement total potentiel : ~103%

- TRI annualisé : ~19% / an

- Réaction aux bénéfices : -3,93% (29 avril 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Microsoft (MSFT) a publié l'un de ses meilleurs trimestres depuis des années le 29 avril, et l'action a tout de même chuté de près de 4 %. Selon CNBC, MSFT était déjà en baisse de 12 % depuis le début de l'année avant la publication des résultats, après avoir enregistré sa pire performance boursière trimestrielle depuis 2008. Les optimistes ont déclaré que le trimestre prouverait enfin que les dépenses d'infrastructure en matière d'intelligence artificielle fonctionnaient. Les "baissiers" ont déclaré que les 190 milliards de dollars de dépenses d'investissement prévues confirmaient que les retours sur investissement étaient encore trop lointains. Les résultats se sont inscrits dans la colonne des optimistes pour presque tous les indicateurs. La question que se posent désormais les investisseurs est de savoir si le marché a mal évalué un tournant.

Tous les indicateurs sont bons. L'action a tout de même chuté.

Le communiqué de presse de Microsoft confirme un chiffre d'affaires de 82,9 milliards de dollars pour le trimestre clos le 31 mars, en hausse de 18 % d'une année sur l'autre, avec un bénéfice par action de 4,27 dollars sur la base des GAAP, en hausse de 23 %. Selon les données Beats & Misses de TIKR, l'estimation moyenne des revenus par les analystes était de 81,43 milliards de dollars, ce qui représente un écart de 1,79 %. Le BPA de 4,27 $ a dépassé de 5,22 % le consensus ajusté de 4,06 $.

Azure, la plateforme cloud qui sous-tend l'activité IA de Microsoft, a connu une croissance de 40 % à taux de change constant, supérieure aux quelque 39 % attendus par les analystes. La directrice financière Amy Hood a déclaré que les résultats dépassaient les attentes "en termes de chiffre d'affaires, de résultat d'exploitation et de bénéfice par action, grâce à une forte demande et à une bonne exécution".

Les chiffres spécifiques à l'IA ont fait la une. Le PDG Satya Nadella a déclaré que les activités de Microsoft dans le domaine de l'IA ont dépassé un chiffre d'affaires annuel de 37 milliards de dollars, en hausse de 123 % d'une année sur l'autre. Microsoft 365 Copilot, le module complémentaire de productivité de l'IA pour les utilisateurs commerciaux d'Office, a atteint plus de 20 millions de sièges payants, soit une augmentation de 250 % en glissement annuel par rapport aux 15 millions du trimestre précédent. M. Nadella a expliqué clairement cette étape : "L'engagement hebdomadaire est maintenant au même niveau qu'Outlook, car de plus en plus d'utilisateurs font de Copilot une habitude."

Voir les estimations historiques et prévisionnelles pour l'action Microsoft (c'est gratuit !) >>>

Ce que l'appel dit et que les titres n'ont pas vu

Trois révélations de l'appel sont importantes pour la thèse à long terme et ont reçu peu d'attention après la publication des résultats.

Le premier est la profondeur d'utilisation derrière la croissance des sièges. Nadella a déclaré que l'utilisation active mensuelle des agents de première partie est multipliée par 6 depuis le début de l'année, les requêtes Copilot par utilisateur augmentant de près de 20 % d'un trimestre à l'autre. Il s'agit d'une intensité composée qui s'ajoute à la croissance du nombre de sièges.

Le second est le retard dans les revenus contractuels. Hood a révélé que les obligations de performance restantes (la valeur totale des revenus futurs contractés) atteignaient 627 milliards de dollars, soit une augmentation de 99 % d'une année sur l'autre. Environ 25 % de ces 627 milliards de dollars seront convertis en recettes comptabilisées au cours des 12 prochains mois, ce qui représente une augmentation de 39 % par rapport à l'année précédente.

Le troisième est le changement de modèle d'entreprise. L'appel a été l'occasion pour Microsoft d'exprimer le plus clairement possible son intention de passer d'une tarification par siège à une tarification par siège plus consommation. Près de 60 % des clients du service client achètent déjà des crédits basés sur l'utilisation. GitHub Copilot est passé à une tarification basée sur la consommation à compter du 1er juin 2026. Une couche de consommation en plus des revenus des sièges augmente le flux de trésorerie disponible par client sans nécessiter de nouvelles ventes de sièges.

L'accord sur l'OpenAI : mieux que le titre

Deux jours avant la publication des résultats, Microsoft et OpenAI ont annoncé un partenariat révisé mettant fin aux paiements de Microsoft à OpenAI au titre du partage des revenus et rendant la licence OpenAI non exclusive, ce qui permet à OpenAI de proposer des produits sur des fournisseurs de cloud rivaux. Le titre a effrayé les investisseurs. La structure actuelle est plus favorable à Microsoft.

Selon l'accord révisé, Microsoft conserve une participation de 27 % dans OpenAI, reste son principal fournisseur de services en nuage et continue de recevoir une part de 20 % des revenus d'OpenAI jusqu'en 2030, avec un accès libre de redevances à la propriété intellectuelle d'OpenAI jusqu'en 2032. M. Hood a été direct lors de l'appel : "Le fait que le partage des revenus existe jusqu'en 2030, la prévisibilité de cela est vraiment positive pour nous, et la propriété intellectuelle est libre de droits avec l'élimination de notre part de revenus pour eux" Microsoft arrête de payer et continue d'encaisser. Les marges s'améliorent directement.

La perte d'exclusivité est réelle, mais Microsoft a passé deux ans à intégrer la diversité des modèles dans sa propre plateforme. Nadella a indiqué que plus de 10 000 clients ont utilisé plus d'un modèle sur Azure Foundry, le nombre de ceux qui utilisent les modèles Anthropic et OpenAI ayant doublé d'un trimestre à l'autre. L'avantage concurrentiel de Microsoft réside de plus en plus dans la plateforme, et non dans une relation avec un modèle unique.

Comparez les performances de Microsoft à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel : 414,44

- Prix cible (moyen) : ~$840

- Rendement total potentiel : ~103%

- TRI annualisé : ~19% / an

L'hypothèse moyenne utilise un TCAC des revenus d'environ 15%, tiré par deux moteurs : Azure prend des parts de marché du cloud d'entreprise à mesure que les charges de travail d'IA augmentent, et Microsoft 365 Copilot approfondit la monétisation à mesure que le modèle de siège plus consommation arrive à maturité. Les données réelles et les estimations prévisionnelles de TIKR montrent que les recettes consensuelles atteindront environ 601 milliards de dollars d'ici à l'exercice 2030, contre 282 milliards de dollars pour l'exercice 2025, ce qui est conforme à l'hypothèse moyenne.

Le moteur de la marge est l'effet de levier opérationnel dans le segment Productivité et processus d'affaires, où les marges de revenu net devraient augmenter pour atteindre environ 39 %, contre 36 % aujourd'hui, à mesure que le cycle de construction d'infrastructures atteint son apogée. Le ROIC (rendement du capital investi) à long terme est de 27,4 % selon TIKR, ce qui reflète la pression actuelle sur les dépenses d'investissement. Au fur et à mesure que les nouvelles capacités se transforment en revenus productifs, ce chiffre devrait se redresser.

Le principal risque est le calendrier. Hood a confirmé que l'offre restera limitée au moins jusqu'en 2026. Le flux de trésorerie disponible pour le trimestre était de 15,8 milliards de dollars, bien en dessous du flux de trésorerie d'exploitation de 46,7 milliards de dollars, parce que 31,9 milliards de dollars de dépenses en capital ont consommé l'écart. Les estimations consensuelles de TIKR montrent que le flux de trésorerie disponible diminue d'une année sur l'autre au cours de l'exercice 2026 avant de se redresser fortement à partir de l'exercice 2028. Un retard dans cette reprise maintient le multiple comprimé même si les revenus se maintiennent.

La Bourse est moins optimiste que l'hypothèse moyenne de TIKR. Les données Street Targets de TIKR montrent un objectif de prix moyen des analystes de ~563 $, avec 42 achats, 9 surperformances, 3 maintiens, 2 sous-performances et 0 vente sur 56 analystes au 1er mai 2026, ce qui implique une hausse d'environ 36 % par rapport aux niveaux actuels, soit environ la moitié du rendement qu'implique l'hypothèse moyenne de TIKR. Cet écart reflète ce que le modèle prévoit : que la monétisation des sièges et de la consommation se compose plus agressivement que ne le supposent les estimations actuelles de la Bourse, une fois que le cycle des dépenses d'investissement se sera inversé.

Conclusion

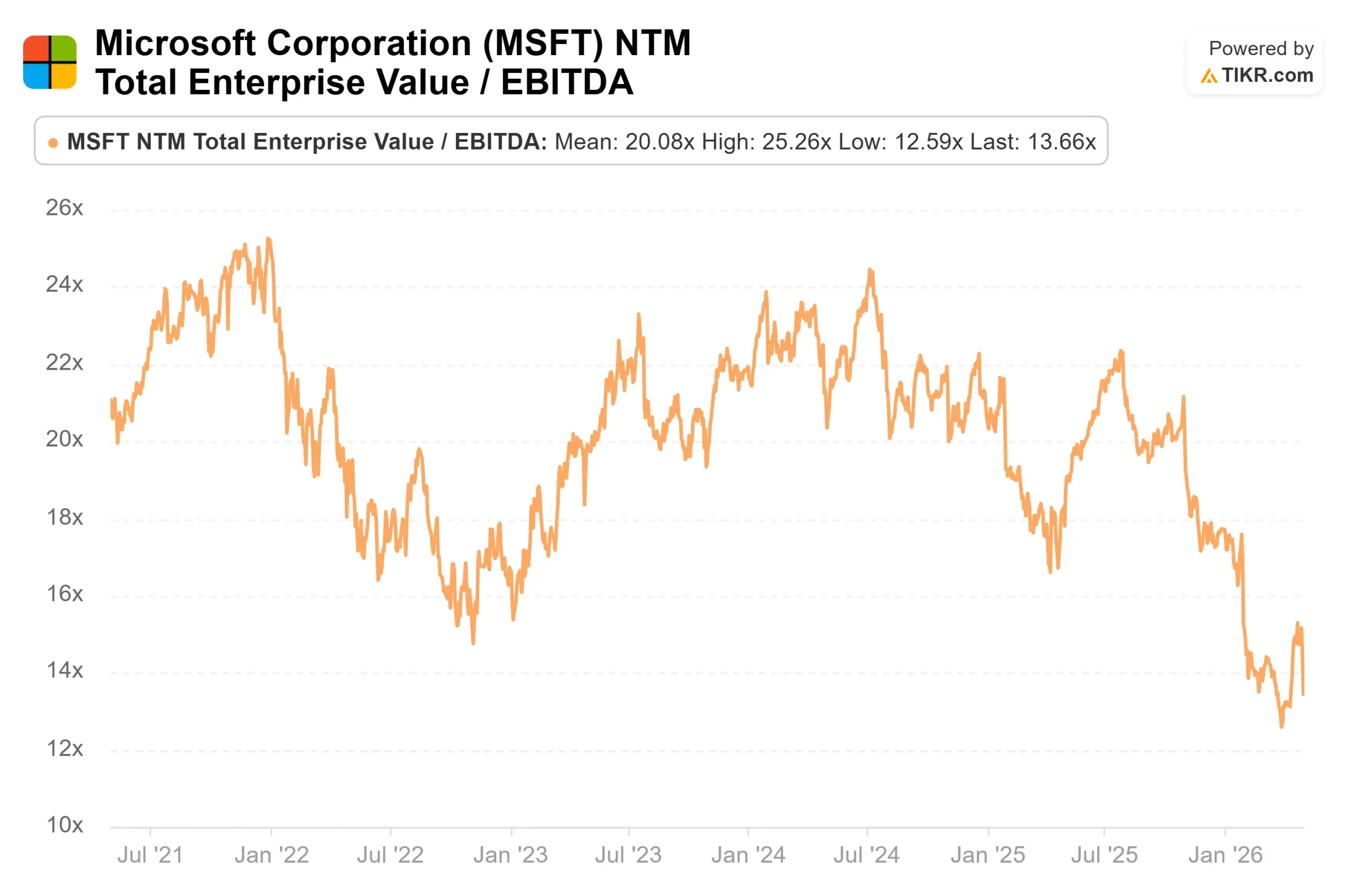

La seule mesure à surveiller lors de la publication des résultats du quatrième trimestre de l'exercice 2026 (attendus le 29 juillet 2026) est la croissance du chiffre d'affaires d'Azure en monnaie constante par rapport à la fourchette de 39 % à 40 % annoncée par Hood. Tout résultat supérieur à cette fourchette, associé à une amélioration séquentielle de la marge de flux de trésorerie disponible, est le premier signal concret que le cycle de l'infrastructure a atteint son apogée. À 414,44 $, Microsoft se négocie à son plus bas niveau depuis plusieurs années sur la base de l' EV/EBITDA NTM, avec un carnet de commandes de 627 milliards de dollars et 20 millions de sièges Copilot qui augmentent de 250 % par an. L'effondrement qui a suivi la publication des résultats semble indiquer que le marché a évalué le risque lié aux dépenses d'investissement qu'il est en mesure de percevoir tout en escomptant la monétisation qu'il n'est pas encore en mesure de modéliser complètement.

Devriez-vous investir dans Microsoft ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Microsoft et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Microsoft ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Microsoft sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !