Principaux enseignements :

- UPS a généré un chiffre d'affaires de 88,7 milliards de dollars pour l'année 2025, en baisse d'environ 3 % par rapport à l'année précédente, avec des marges d'exploitation se comprimant à environ 9,6 % par rapport à un pic de 14,3 % en 2022. La reprise est réelle mais lente, et la direction ne s'attend pas à une dynamique significative avant le second semestre 2026.

- FedEx a opéré un véritable redressement, son programme de restructuration DRIVE générant plus de 2,2 milliards de dollars d'économies permanentes et un BPA ajusté de 5,25 dollars pour le troisième trimestre de l'exercice 2026, soit 27 % de plus que le consensus.

- Aux prix actuels, UPS offre un rendement en dividendes de 6,1 % et se négocie à environ 14 fois les bénéfices à terme, tandis que FedEx se négocie à environ 19 fois avec un rendement de 1,5 %. Les modèles TIKR impliquent de meilleurs rendements annualisés pour UPS, mais c'est FedEx qui est le plus performant à l'heure actuelle.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit).>>>

Pour la première fois depuis longtemps, FedEx (FDX) a dépassé UPS (UPS) en termes de capitalisation boursière, un fait qui aurait semblé improbable il y a quelques années seulement, lorsque UPS était le leader incontesté de la logistique. Ce revirement est le reflet de deux entreprises qui sont entrées dans le même cycle baissier du fret avec des problèmes similaires et qui ont choisi des voies très différentes pour le traverser.

Le marché du fret lui-même est encore en train de trouver ses marques. Les tendances en matière de volume se sont atténuées jusqu'en 2023 et 2024, alors que le boom post-pandémique du commerce électronique s'est normalisé et que la demande industrielle est restée modérée. Cette toile de fond est importante car la trajectoire des marges des deux entreprises dépend fortement de la reprise des volumes, et les perturbations liées aux tarifs ajoutent une nouvelle couche d'incertitude au calendrier.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Deux entreprises, deux histoires de redressement très différentes

À première vue, ces deux entreprises semblent être des indicateurs interchangeables de l'économie des colis, mais ce que chacune fait sous la ligne de revenus raconte une histoire plus nuancée.

UPS est au milieu d'une transition délibérée et douloureuse qui l'éloigne de son plus gros client. Amazon représentait environ 11 % du chiffre d'affaires total d'UPS et, selon les estimations, 20 à 25 % de son volume national aux États-Unis, principalement grâce à des livraisons résidentielles à faible marge. Carol Tomé, PDG d'UPS, a décidé de donner la priorité à l'amélioration du rendement plutôt qu'au maintien des volumes.

Cette stratégie se justifie à long terme. UPS vise un chiffre d'affaires de 20 milliards de dollars dans le secteur de la santé d'ici à la fin 2026, grâce à l'acquisition d'Andlauer Healthcare Group, qui a renforcé ses capacités en matière de chaîne du froid et de logistique pharmaceutique. La restructuration du réseau est toujours en cours, et la direction a clairement indiqué qu'un redressement significatif de la marge d'exploitation n'interviendrait pas avant le second semestre 2026.

FedEx réalise un redressement plus rapide et plus visible. Le programme de restructuration DRIVE et l'initiative Network 2.0, qui a fusionné les activités Express et Ground historiquement séparées de la société en un seul réseau intégré, ont permis de réaliser plus de 2,2 milliards de dollars d'économies permanentes, comme le montrent les chiffres. La scission prévue de FedEx Freight le 1er juin élimine le poids d'un segment LTL structurellement difficile et permet à l'activité principale d'être évaluée sur la base de ses propres mérites.

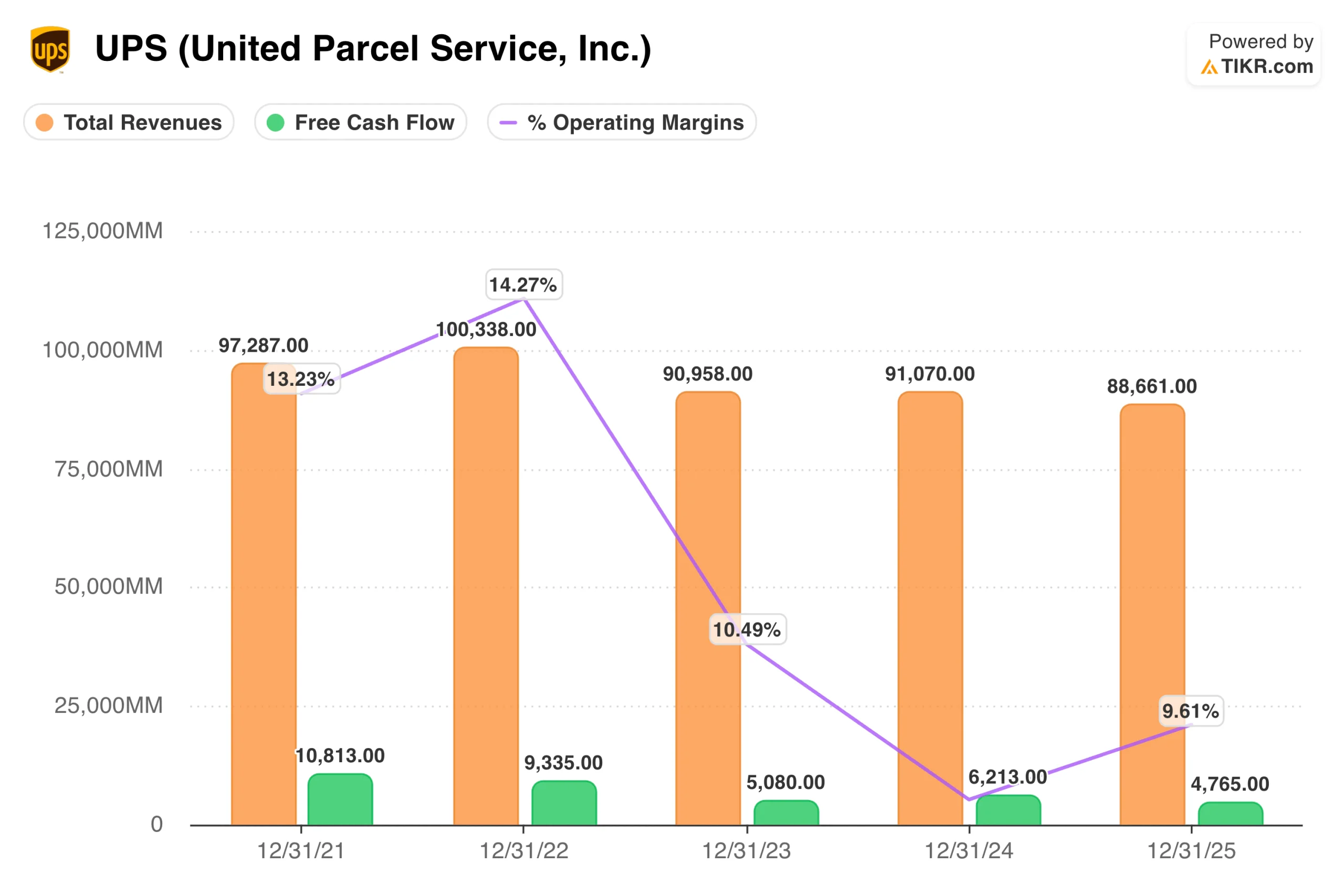

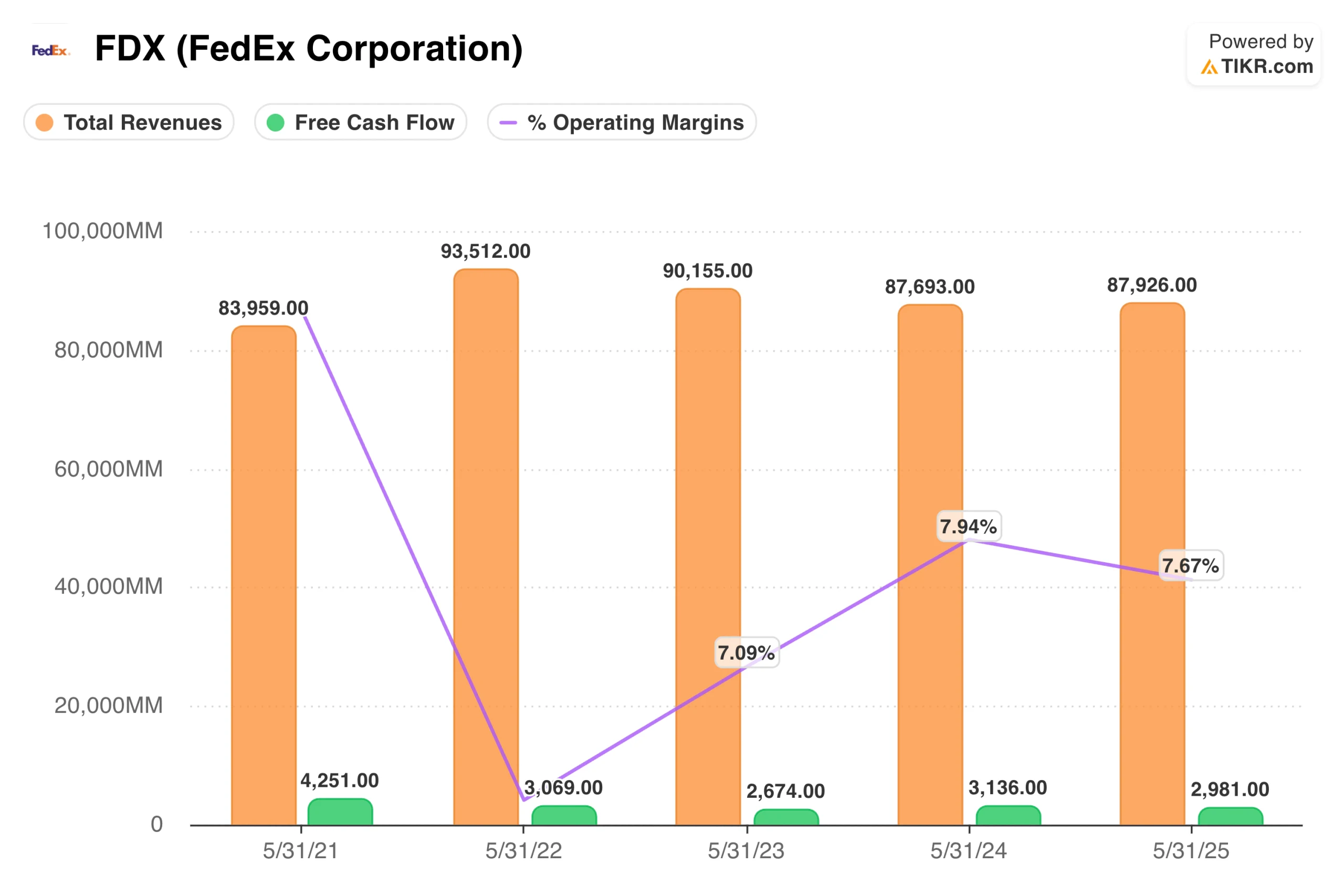

Ce que montrent les graphiques financiers de TIKR

Pour UPS, le chiffre d'affaires a culminé à environ 100 milliards de dollars en 2022 et a chuté depuis à 88,7 milliards de dollars en 2025, avec des marges d'exploitation qui se sont réduites de 14,3 % au moment du pic à environ 9,6 % aujourd'hui. Le flux de trésorerie disponible a suivi, passant de 10,8 milliards de dollars en 2021 à 4,8 milliards de dollars en 2025. Il s'agit d'une entreprise qui a gagné trop d'argent pendant le boom des expéditions en cas de pandémie et qui s'efforce maintenant de revenir à un taux d'exploitation durable à partir d'une base de revenus plus faible.

FedEx affiche une baisse similaire de ses revenus, de 93,5 milliards de dollars pour l'exercice 2022 à 87,9 milliards de dollars pour l'exercice 2025, mais la marge d'exploitation s'est comportée différemment, passant d'un creux d'environ 7,1 % pour l'exercice 2023 à 7,7 % pour l'exercice 2025 et continuant à s'améliorer au fur et à mesure que les économies du Réseau 2.0 s'accumulent. Le flux de trésorerie disponible de FedEx se situe historiquement dans une fourchette plus étroite, ce qui explique que le rendement du dividende soit plus faible et que la durabilité de la distribution soit moins discutée.

La question des dividendes

Le rendement actuel d'UPS est d'environ 6,1 %, un rendement inhabituellement élevé pour un titre industriel de grande capitalisation, qui reflète à la fois le déclin de l'action et le scepticisme du marché quant à sa viabilité. Le flux de trésorerie disponible pour l'année 2025 s'est élevé à 4,8 milliards de dollars, tandis que les paiements de dividendes devraient s'élever à environ 5,4 milliards de dollars en 2026, ce qui laisse une mince marge de sécurité qui a soulevé de réelles questions.

Le rendement de 1,5 % de FedEx représente une part beaucoup plus faible de l'investissement, avec un ratio de distribution beaucoup plus conservateur. Pour les investisseurs qui souhaitent une exposition à la logistique sans que le risque de dividende soit une préoccupation majeure, FedEx est la meilleure solution.

Voir ce que les analystes pensent de l'action UPS en ce moment (gratuit avec TIKR) >>>

Ce que les estimations consensuelles prévoient

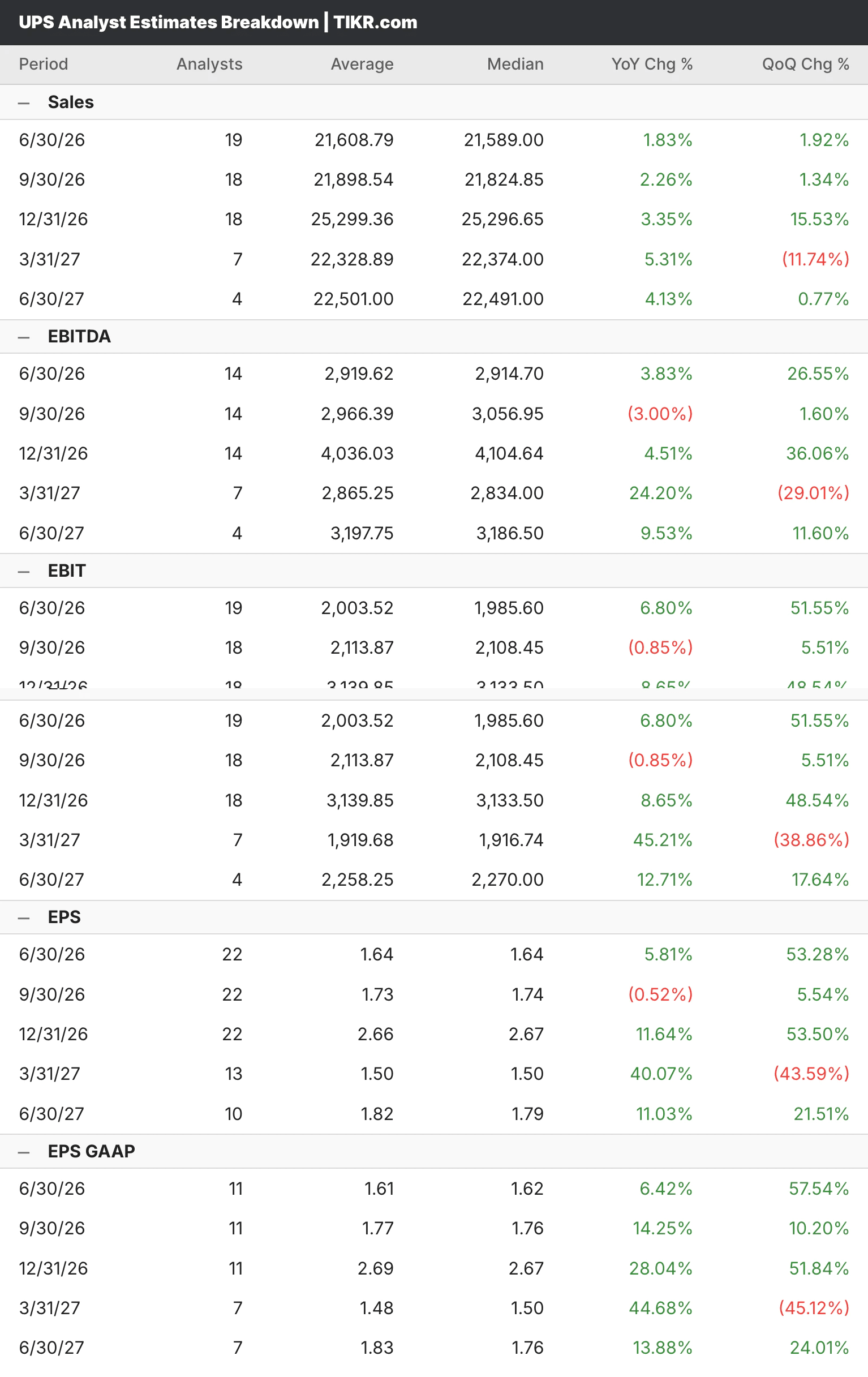

Les analystes s'attendent à ce que le chiffre d'affaires d'UPS se redresse légèrement jusqu'en 2026 et 2027, avec des BPA trimestriels passant d'environ 1,64 $ au deuxième trimestre à 2,66 $ au quatrième trimestre, à mesure que la transition vers Amazon s'achève et que les tendances en matière de volume se normalisent. La reprise est pondérée par la moitié arrière, ce qui signifie que les investisseurs qui achètent aujourd'hui parient en grande partie sur une inflexion qui n'est pas encore tout à fait arrivée.

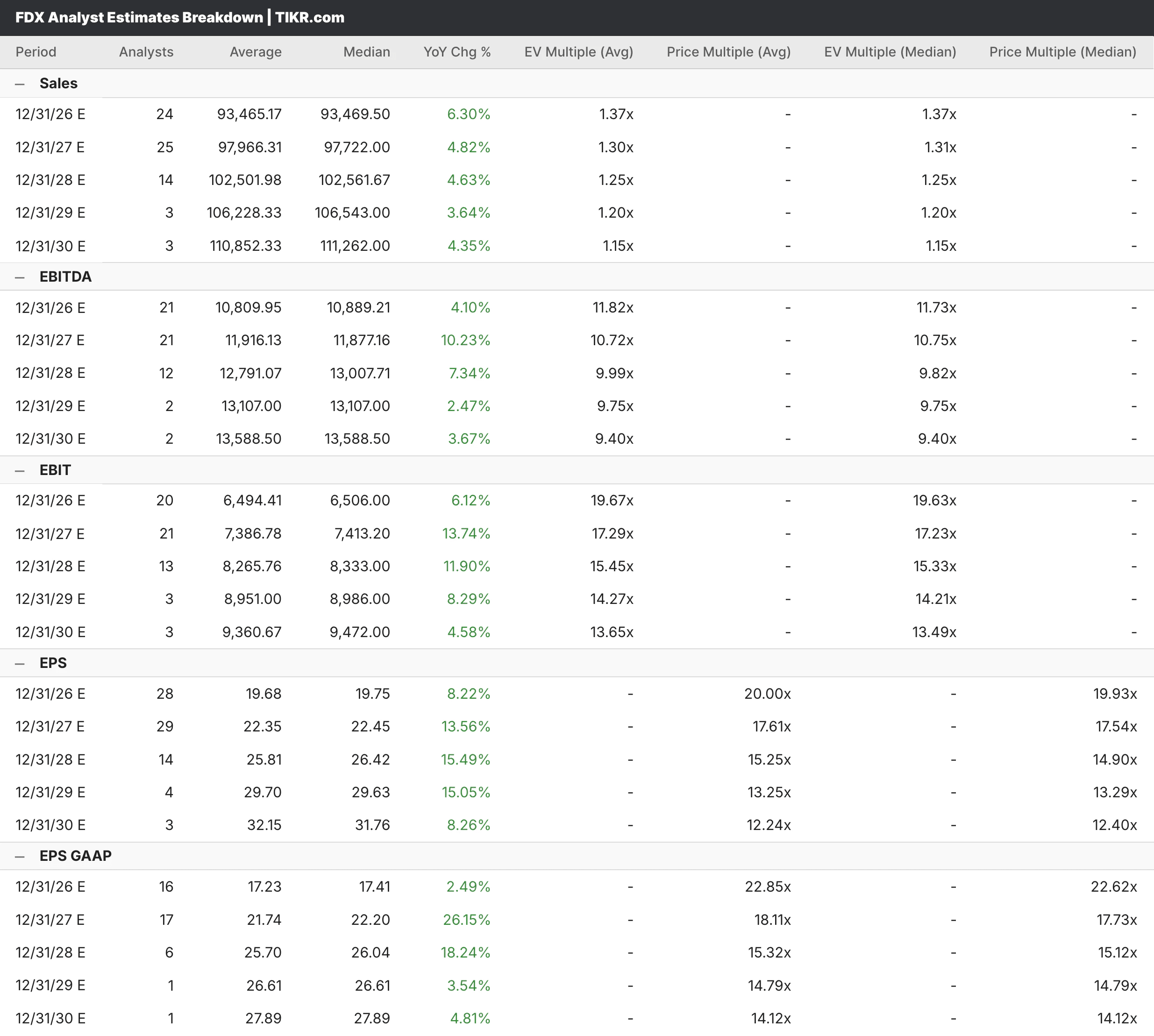

Pour FedEx, les analystes prévoient un chiffre d'affaires annuel d'environ 93,5 milliards de dollars en 2026, en croissance d'environ 6 %, avec un BPA d'environ 19,75 dollars qui passera à environ 22,45 dollars en 2027, les économies du réseau 2.0 continuant à s'accumuler. Les grandes banques ont relevé leurs objectifs de prix de manière agressive, JPMorgan passant à 424 dollars et Deutsche Bank réitérant son opinion d'achat avec un objectif de 479 dollars.

Ce que disent les modèles TIKR

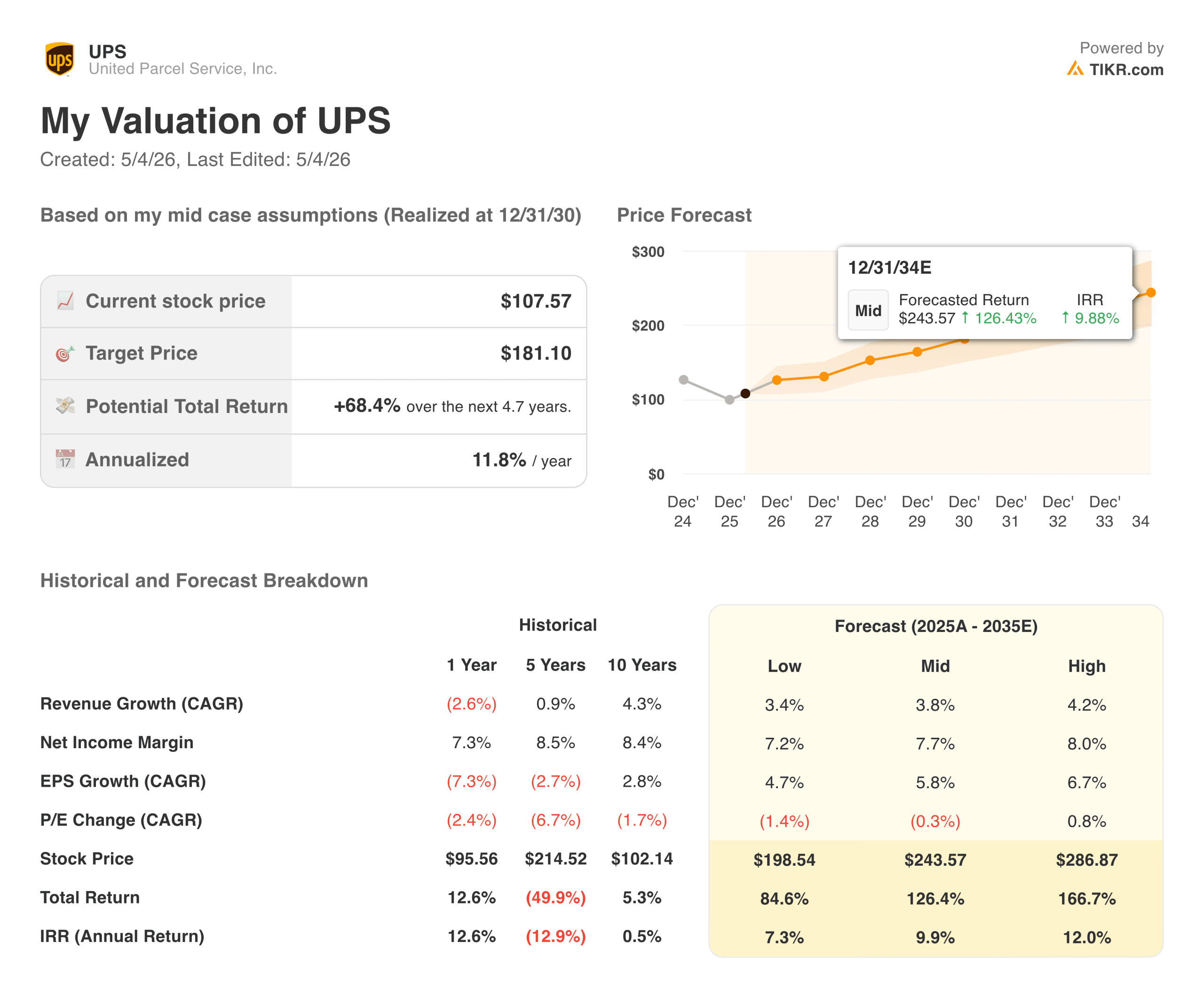

Le modèle TIKR pour UPS vise environ 181 $, ce qui implique une hausse d'environ 68 % par rapport au prix actuel d'environ 108 $ et un rendement annualisé de près de 12 % par an. Le scénario intermédiaire prévoit une croissance modeste du chiffre d'affaires d'environ 4 % par an et des marges bénéficiaires nettes se redressant vers 7,7 %, deux objectifs réalisables si la reprise des volumes se matérialise dans les délais prévus par la direction.

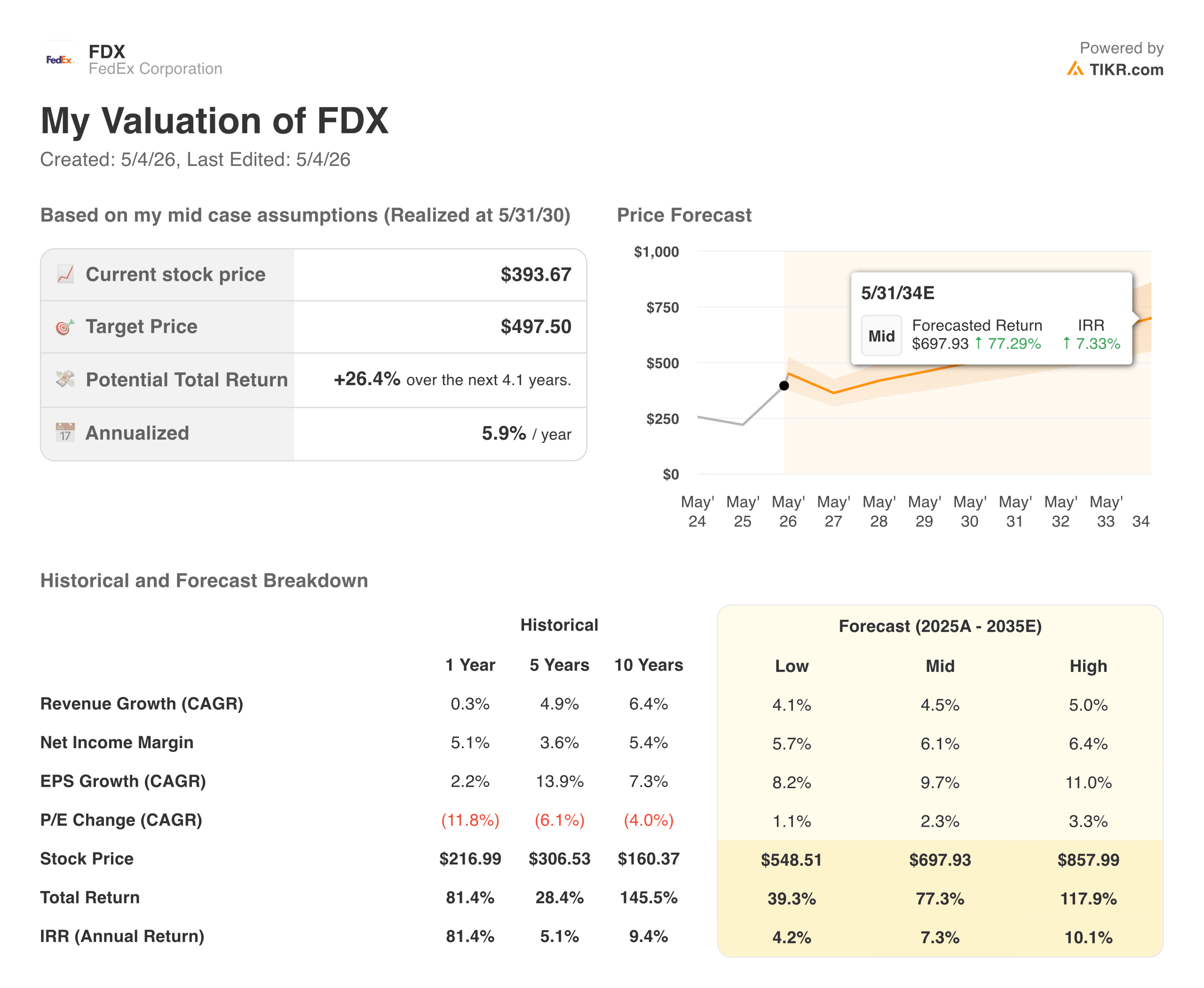

Le modèle TIKR pour FedEx vise environ 498 $, ce qui implique une hausse de 26 % par rapport au prix actuel d'environ 394 $ et un rendement annualisé d'environ 6 %. Le rendement implicite plus modeste reflète le fait que le redressement de FedEx est déjà bien reconnu et qu'une partie significative des bonnes nouvelles est déjà incluse dans le prix de l'action.

Résultat pour les investisseurs

FedEx s'exécute, le programme DRIVE fonctionne, l'intégration de Network 2.0 est en avance sur le calendrier, et la scission de Freight est un catalyseur à court terme qui pourrait débloquer davantage de valeur. Si vous recherchez une société de logistique qui a déjà démontré qu'elle pouvait tenir ses promesses de restructuration, FedEx est l'entreprise qu'il vous faut, même si une grande partie de cette histoire se reflète dans le multiple.

UPS est le pari patient pour les investisseurs, car le rendement du dividende est suffisamment élevé pour vous permettre d'attendre, le modèle TIKR implique de meilleurs rendements annualisés à partir des prix actuels, et la stratégie en matière de santé et de PME est solide, même si le délai est plus long que ce que les investisseurs souhaiteraient. Le risque est que la reprise prenne plus de temps que prévu et que la couverture des dividendes devienne un problème réel plutôt que théorique.

Les deux entreprises ont en commun de tirer parti d'une reprise du marché du fret qui n'a pas encore eu lieu, ce qui signifie que l'une ou l'autre des actions pourrait être très différente dans un an, en fonction de l'évolution des volumes du commerce mondial.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Quelle est l'ampleur de la hausse de chaque action à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !