Chiffres clés

- Prix actuel : 110 $ (clôture du 4 mai 2026)

- Croissance de l'UAD au 1er trimestre 2026 : 21 % d'une année sur l'autre

- EBITDA ajusté au 1er trimestre 2026 : 83 millions de dollars (~29 % du chiffre d'affaires), selon la directrice financière Gillian Munson lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

- Prévisions de croissance du chiffre d'affaires pour l'ensemble de l'année 2026 : ~16.1%

- Croissance prévue des réservations pour l'année 2026 : ~10.5%

- Objectif de marge d'EBITDA ajusté pour l'ensemble de l'année 2026 : ~25.7%

- Prévisions de flux de trésorerie disponible pour 2026 : Plus de 350 millions de dollars

- Objectif de prix du modèle TIKR : 209

- Augmentation implicite : ~89%

Ventilation des bénéfices de Duolingo : Q1 2026

L'action Duolingo(DUOL) a enregistré un EBITDA ajusté de 83 millions de dollars au T1 2026, soit environ 29% du chiffre d'affaires, selon le directeur financier Gillian Munson lors de l'appel de résultats du T1 2026.

Les DAUs ont augmenté de 21% d'une année sur l'autre, ce qui correspond exactement aux attentes de la direction alors que la société exécute un pivot délibéré vers une croissance axée sur l'engagement.

Luis von Ahn, PDG, lors de la conférence téléphonique sur les résultats du 1er trimestre 2026: "Le 1er trimestre a été consacré à l'exécution. Nous avions dit que nous allions donner la priorité à un meilleur enseignement et à l'augmentation du nombre d'utilisateurs, et c'est exactement ce que nous avons fait."

L'Asie reste la région à la croissance la plus rapide, la Chine étant identifiée comme un marché remarquable où Duolingo a réalisé un marketing de performance rentable, selon von Ahn lors de l'appel de résultats du T1 2026.

Les lancements de nouveaux produits ont stimulé l'engagement : les jetons parlés, les aventures parlées et les Flashcards ont tous élargi la pratique vocale à la fois pour les niveaux gratuits et payants, les utilisateurs d'appels vidéo prononçant désormais plus de deux fois plus de mots en moyenne qu'il y a un an.

La vitesse du contenu s'est fortement accélérée, avec 20 500 unités de cours publiées au cours du seul premier trimestre 2026, soit plus de 10 fois la production trimestrielle des deux années précédentes, selon von Ahn lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Pour l'ensemble de l'année 2026, la direction a prévu une croissance des réservations d'environ 10,5 %, une croissance du chiffre d'affaires d'environ 16,1 % et une marge d'EBITDA ajustée d'environ 25,7 %, selon Munson lors de la conférence téléphonique sur les résultats du T1 2026.

La croissance des réservations du T2 2026 est estimée à environ 6 %, reflétant une situation comparable difficile qui comprenait le déploiement initial d'Energy, une augmentation de prix sur le niveau Super, et une forte performance publicitaire l'année dernière.

Duolingo a racheté 514 000 actions dans le cadre de son autorisation de rachat de 400 millions de dollars, ce qui représente environ 1 % des actions diluées en circulation, et a terminé le premier trimestre avec plus de 1 milliard de dollars de liquidités et aucune dette, selon Munson lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

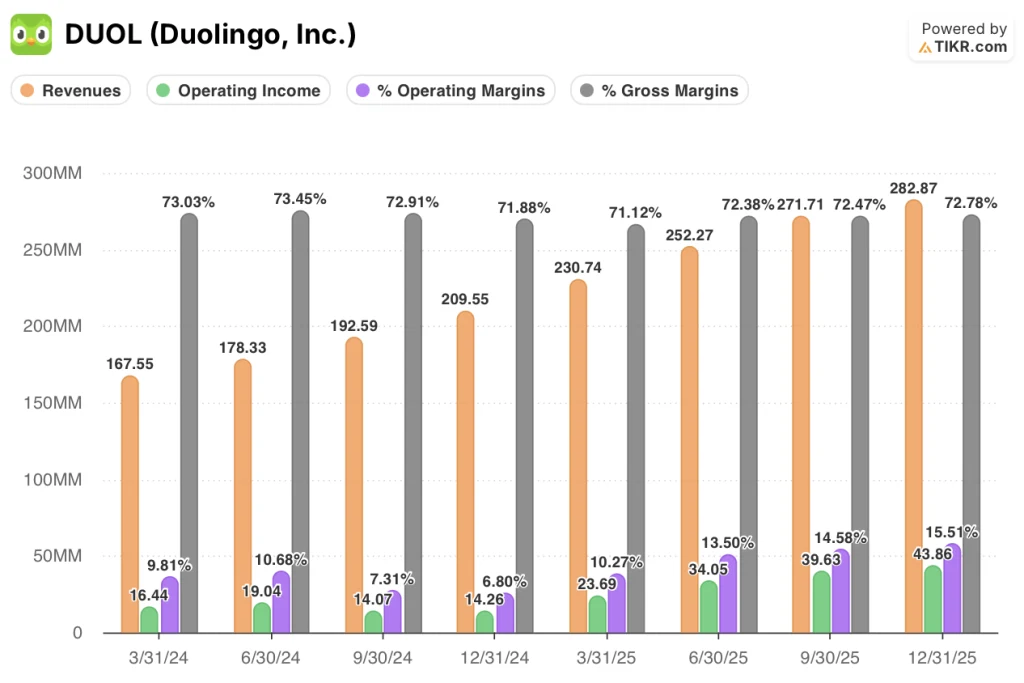

Financiers des actions Duolingo : Du 1er trimestre 2025 au 4e trimestre 2025

Le compte de résultat de l'action Duolingo montre un effet de levier opérationnel soutenu en 2025, avec des marges d'exploitation qui augmentent chaque trimestre de 10,3 % au T1 à 15,5 % au T4.

Les revenus ont augmenté séquentiellement chaque trimestre jusqu'en 2025 : 230,74 millions de dollars au premier trimestre, 252,27 millions de dollars au deuxième trimestre, 271,71 millions de dollars au troisième trimestre et 282,87 millions de dollars au quatrième trimestre, avec des taux de croissance d'une année sur l'autre allant de 38% à 42% au cours des quatre trimestres.

La marge brute s'est maintenue dans une fourchette étroite tout au long de l'année, passant de 71,1 % au premier trimestre 2025 à 72,8 % au quatrième trimestre 2025, une performance stable compte tenu de l'accélération de l'investissement dans le contenu de l'IA qui se répercute sur le coût des marchandises vendues.

Le résultat d'exploitation est passé de 23,69 millions de dollars au premier trimestre 2025 à 43,86 millions de dollars au quatrième trimestre 2025, soit un quasi-doublement sur quatre trimestres, grâce à l'augmentation des revenus supérieure à celle des dépenses d'exploitation.

La marge d'exploitation de 15,5 % au quatrième trimestre 2025 représente une amélioration significative par rapport au creux de 6,8 % au quatrième trimestre 2024, reflétant à la fois l'effet de levier du chiffre d'affaires et le contrôle des dépenses en personnel.

La direction a prévu une marge brute d'environ 71% pour le T2 2026, avec une dérive progressive vers environ 69% d'ici le T4 2026, à mesure que davantage de fonctionnalités alimentées par l'IA sont intégrées dans le produit, selon Munson lors de la conférence téléphonique sur les résultats du T1 2026.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Duolingo à 208,70 $, ce qui implique une hausse d'environ 89 % par rapport au cours actuel de 110,23 $ sur un horizon de 4,7 ans, avec un rendement annualisé de 14,7 %.

Le modèle intermédiaire prévoit un TCAC des revenus de 9,8 % et une marge bénéficiaire nette de 32,2 % de 2025 à 2035, le BPA augmentant à un TCAC de 3,9 % tandis que les multiples C/B se compriment d'environ 4,5 % par an.

Le premier trimestre 2026 a renforcé la trajectoire d'expansion des marges du modèle : l'EBITDA ajusté à 29 % du chiffre d'affaires dépasse déjà l'objectif de 25,7 % pour l'ensemble de l'année, ce qui suggère une rentabilité anticipée avant l'arrivée d'investissements plus importants dans l'IA au second semestre.

L'action Duolingo à 110 $ tient compte des vents contraires liés aux réservations à court terme sans créditer l'amélioration des marges et le volant de DAU qui apparaît déjà dans le compte de résultat.

Le dossier d'investissement est de plus en plus solide après le premier trimestre : l'exécution a été conforme aux prévisions, la génération de trésorerie est en bonne voie pour atteindre plus de 350 millions de dollars cette année, et la feuille de route des produits avance plus vite que ne le laisse supposer la décélération de la croissance.

Le rapport du premier trimestre confirme la discipline d'exécution, mais le vrai débat pour l'action Duolingo est de savoir si une croissance soutenue de 20 % du DAU est suffisante pour relancer la croissance des réservations au-dessus de 10 % une fois que les comparables de monétisation de 2025 se normalisent.

Ce qui doit bien se passer

- La croissance de l'UAD se maintient à environ 20 % jusqu'en 2026, comme prévu, fournissant la base d'utilisateurs composée qui finit par se convertir en croissance des abonnements au-delà du taux de pénétration payant actuel d'environ 12 %.

- Des essais gratuits plus longs (1 mois et expériences potentielles de 3 mois) stimulent la croissance des réservations au second semestre 2026 sans éroder les gains de DAU, validant la thèse de la monétisation sans friction.

- L'expansion des appels vidéo dans la catégorie Super augmente le revenu moyen de l'abonnement par utilisateur, les premiers tests de tarification confirmant déjà que les utilisateurs " sont prêts à payer plus ", selon von Ahn lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

- Le marketing de la performance en Asie est rentable, la Chine atteignant déjà une rentabilité unitaire positive que la direction prévoit d'étendre à toute la région.

Ce qui pourrait encore mal tourner

- La croissance des réservations pour l'année 2026, estimée à seulement 10,5 % environ, reflète une véritable décélération par rapport aux taux de croissance des revenus de plus de 38 % en 2025, ce qui soulève la question de savoir si la réinitialisation de la monétisation dure plus d'un an.

- La marge brute devrait passer de 72,8% au 4ème trimestre 2025 à environ 69% au 4ème trimestre 2026 en raison de l'augmentation des coûts du contenu de l'IA, et toute adoption plus rapide des fonctionnalités de l'IA pourrait faire baisser les marges en dessous de ce seuil.

- La croissance du haut de l'entonnoir a été "à peu près plate", selon von Ahn lors de la conférence téléphonique sur les résultats du 1er trimestre 2026, et la décélération des MAU limite le plafond des ajouts éventuels d'abonnés payants, quelles que soient les améliorations du taux de conversion.

- Le risque de cannibalisation du niveau Max n'est pas résolu : la direction mène des expériences qui pourraient réduire la tarification du niveau Max ou restructurer entièrement le niveau, ce qui crée une incertitude quant à la composition des revenus à court terme.

Devriez-vous investir dans Duolingo, Inc.

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Duolingo, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Duolingo, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action DUOL sur TIKR →