Principales statistiques pour l'action Meta

- Fourchette de 52 semaines : 520 $ à 796

- Prix actuel : 613

- Objectif moyen : 828

- Objectif supérieur de la rue : 1 015

- Consensus des analystes : 48 à l'achat, 8 à la hausse, 7 en attente, 0 à la vente

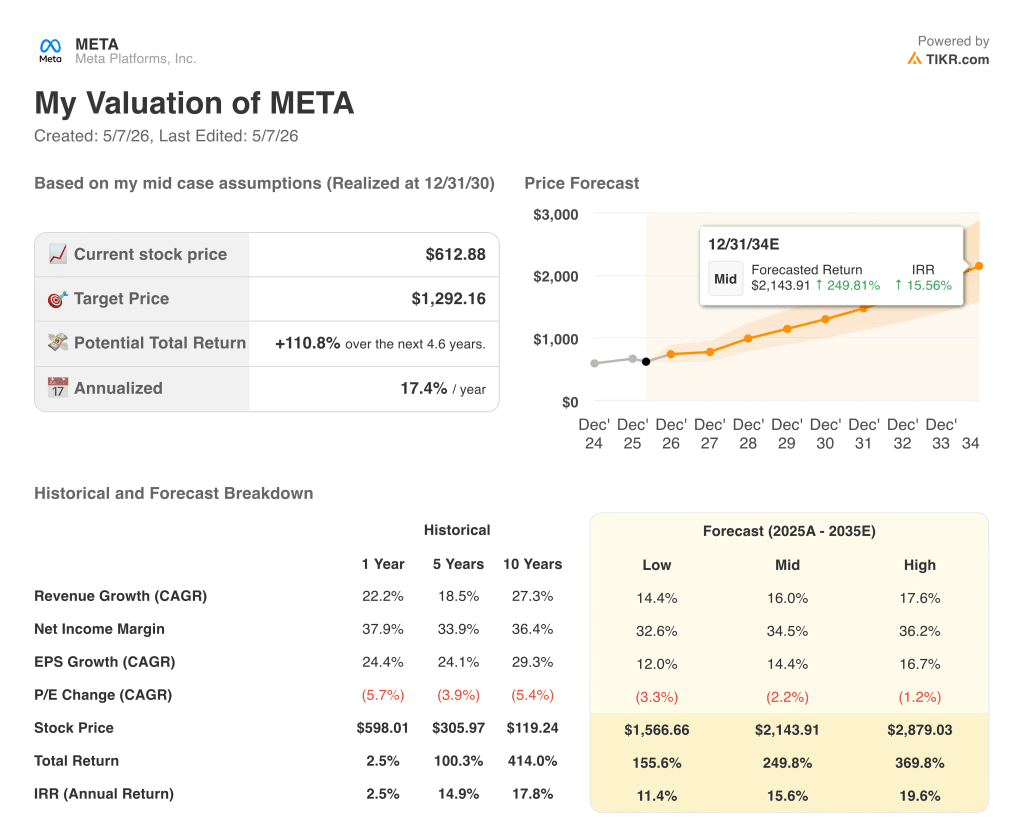

- Objectif du modèle TIKR (Déc. 2030): 1 292

Qu'est-il arrivé à l'action Meta après les résultats du 1er trimestre 2026 ?

Meta Platforms(META) a livré ce qui aurait dû être un trimestre propre.

Le chiffre d'affaires de 56,31 milliards de dollars a battu les estimations d'environ 755 millions de dollars, augmentant de 33% en glissement annuel - le taux de croissance trimestriel le plus rapide que la société ait affiché depuis 2021.

Le BPA ajusté de 7,31 dollars a dépassé les prévisions de 7,2 %.

L'activité publicitaire s'est emballée : les impressions publicitaires à travers la famille d'applications ont augmenté de 19%, le prix moyen par publicité a augmenté de 12% et la marge d'exploitation s'est maintenue à 40,6%.

L'action a tout de même chuté, perdant jusqu'à 10 % après les heures de cotation.

La raison en est une ligne dans la section des perspectives : Meta a relevé ses prévisions de dépenses en capital pour 2026 à 125 à 145 milliards de dollars, contre 115 à 135 milliards de dollars, citant des prix de composants plus élevés et des coûts supplémentaires pour les centres de données.

Ce relèvement de 10 milliards de dollars de la fourchette de prévisions a été plus difficile à supporter que le chiffre d'affaires.

Le résultat net du premier trimestre a également été partiellement gonflé par un avantage fiscal exceptionnel de 8,03 milliards de dollars lié à la loi "One Big Beautiful Bill". Si l'on exclut ce facteur, le bénéfice net s'élève à 18,7 milliards de dollars au lieu des 26,8 milliards de dollars annoncés.

Sur une base normalisée, l'action Meta affiche un BPA ajusté de 7,31 dollars, ce qui est solide, mais ne correspond pas à la croissance de 62 % que les chiffres des GAAP impliquent.

Ce qui n'est pas contesté, c'est la résilience de l'activité publicitaire.

La suite d'optimisation de la valeur fonctionne désormais à un rythme de revenus annualisés supérieur à 20 milliards de dollars et a plus que doublé d'une année sur l'autre.

Les publicités de partenariat, tirées par les collaborations entre les créateurs et les marques, ont franchi la barre des 10 milliards de dollars de recettes, doublant également d'une année sur l'autre.

Le temps passé sur Instagram a augmenté de 10 % après les améliorations apportées au classement au premier trimestre, et le temps passé à regarder des vidéos sur Facebook aux États-Unis et au Canada a augmenté de 9 % au cours du seul trimestre.

Le lancement du modèle Muse Spark de Meta Superintelligence Labs a été l'autre pièce maîtresse du trimestre, Zuckerberg le décrivant comme la première étape d'une échelle vers des modèles plus avancés déjà en cours de formation.

Les sessions de Meta AI par utilisateur ont augmenté d'un pourcentage à deux chiffres à la suite du déploiement, et les Business AI sur WhatsApp et Messenger sont passées de 1 million de conversations hebdomadaires au début de l'année à plus de 10 millions.

Il s'agit là de mesures d'engagement et non de mesures de revenus - la monétisation des produits agentiques reste une histoire à venir - mais la trajectoire va dans la bonne direction.

Les effectifs ont terminé le premier trimestre à 77 986, en baisse de 1 % en séquentiel, la direction confirmant une réduction d'environ 10 % des effectifs en mai, visant environ 8 000 employés.

Les prévisions de dépenses totales pour l'ensemble de l'année sont restées stables, entre 162 et 169 milliards de dollars, ce qui signifie que la direction estime que les économies d'effectifs compensent à peu près le dépassement des dépenses d'investissement.

Le DAP a légèrement diminué par rapport au quatrième trimestre, en raison des perturbations de l'Internet en Iran et des restrictions d'accès à WhatsApp en Russie. En l'absence de ces deux facteurs, la directrice financière Susan Li a noté que la croissance de DAP aurait été positive d'un trimestre à l'autre.

L'argumentaire baissier sur l'action Meta est un argument de calendrier : la société supprime le flux de trésorerie disponible au moins jusqu'en 2026 alors que les retombées des produits agentiques restent incertaines, et l'action a déjà reculé de 23% par rapport à son plus haut de 52 semaines de 796 $.

L'argument en faveur de la hausse est que l'activité publicitaire de base croît à 33 % avec des marges d'exploitation de 41 %, et que 613 $ permet d'acheter cette machine à composer à environ 26 % en dessous de l'objectif de prix moyen de Wall Street de 828 $ avant que toute option d'IA ne soit prise en compte dans les prix.

Les finances de l'action Meta : Ce que montre le compte de résultat

Le compte de résultat montre une résistance à la pression des coûts d'infrastructure.

La marge brute était de 81,9% au T1 2026, essentiellement stable par rapport aux 82,1% affichés au T1 2025, et stable au cours des huit derniers trimestres malgré des augmentations significatives des dépenses d'infrastructure. Cette stabilité reflète l'efficacité avec laquelle Meta monétise l'inventaire numérique avec un coût marginal par impression publicitaire proche de zéro.

Le revenu d'exploitation s'est élevé à 22,87 milliards de dollars, en hausse de 30,3 % d'une année sur l'autre, produisant une marge d'exploitation de 40,6 %. Cela se compare à 41,5% au premier trimestre 2025, ce qui signifie que Meta a absorbé une année d'investissement important dans l'IA avec moins de 90 points de base de compression des marges.

Les dépenses d'exploitation totales ont augmenté de 35% d'une année sur l'autre pour atteindre 33,44 milliards de dollars, sous l'effet des coûts d'infrastructure (dépréciation, dépenses d'exploitation des centres de données, cloud) et de l'embauche de techniciens en IA. Le taux de croissance des dépenses dépassant de deux points la croissance des revenus est ce que le marché observe.

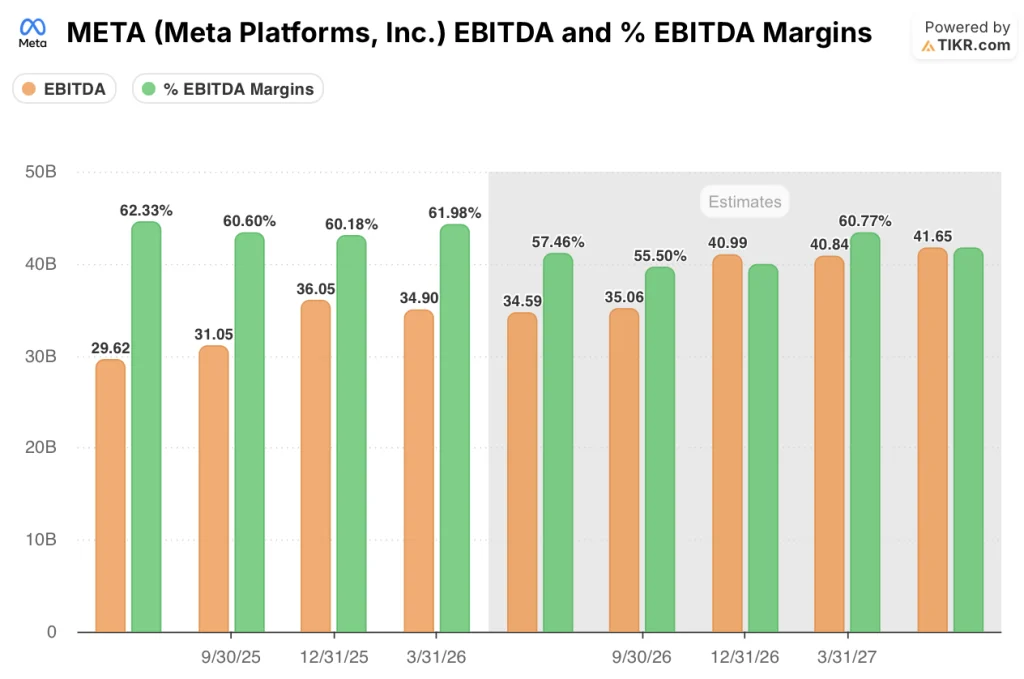

L'EBITDA s'est élevé à 34,9 milliards de dollars, en hausse de 36,3 % d'une année sur l'autre, avec des marges d'EBITDA de 61,98 % - 575 points de base au-dessus des estimations de Street. Ce dépassement des marges est le signal le plus clair de l'effet de levier opérationnel au cours d'un trimestre par ailleurs très dépensier.

Que dit le modèle d'évaluation ?

Le modèle d'évaluation de TIKR place l'objectif de prix moyen de Meta à 1 292,16 $, ce qui implique une hausse d'environ 111 % par rapport au prix actuel de 612,88 $.

Le modèle suppose un TCAC des revenus de 16 % jusqu'en 2035, avec des marges de revenu net se maintenant autour de 34,5 %.

Ces hypothèses ne sont pas agressives - Meta a augmenté ses revenus à un taux de croissance annuel moyen de 18,5 % au cours des cinq dernières années et a historiquement maintenu ses marges de revenu net autour de 33,9 %.

Dans l'hypothèse basse, le modèle atteint 1 566,66 dollars en 2035, soit un rendement total de 155,6 % à un taux annualisé de 11,4 %.

Le modèle moyen atteint 2 143,91 $, soit un rendement total de 249,8 % à un taux annuel de près de 16 %.

Le scénario le plus élevé atteint 2 879,03 $, soit un rendement total de 369,8 % à un taux annuel d'environ 20 %.

Les trois scénarios se réalisent en décembre 2034, et tous trois s'appuient sur une entreprise qui génère déjà 56 milliards de dollars de revenus trimestriels avec des marges d'exploitation de 41 %.

Le risque pour le modèle est le calendrier : Meta dépense entre 125 et 145 milliards de dollars en investissements cette année seulement, ce qui signifie que le flux de trésorerie disponible devrait être négatif pendant la majeure partie de l'année 2026 avant de se redresser en 2027.

Le rapport du premier trimestre ne modifie pas le modèle à long terme, mais il rend la trajectoire à court terme plus difficile à défendre - on demande aux investisseurs de tenir compte d'un cycle de dépenses important en promettant que l'infrastructure de l'IA portera ses fruits.

À 612,88 dollars, l'action se négocie à environ 26 % en dessous de l'objectif de prix moyen de Wall Street de 828 dollars, qui ne tient pas encore compte de la hausse des produits agentiques, de la Meta AI à l'échelle, ou de l'activité lunettes.

Devriez-vous investir dans Meta Platforms, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez l'action Meta Platforms et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'action Meta Platforms en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action META sur TIKR →