Chiffres clés

- Prix actuel : 104

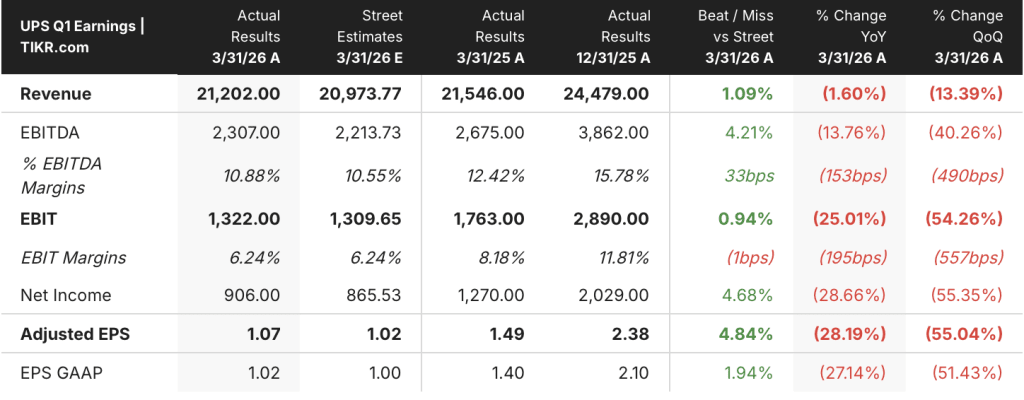

- Chiffre d'affaires du 1er trimestre 2026 : 21,2 milliards de dollars (en baisse de 1,6 % par rapport aux 21,5 milliards de dollars du 1er trimestre 2025)

- BPA ajusté du T1 2026 : 1,07 $ (en baisse de 28 % en glissement annuel par rapport à 1,49 $ au T1 2025)

- Chiffre d'affaires prévisionnel pour l'ensemble de l'année 2026 : ~89,7 milliards de dollars (réaffirmé)

- Marge d'exploitation prévue pour l'année 2026 : ~10% (réaffirmé)

- Prévisions de BPA pour l'année 2026 : Environ stable par rapport à 2025

L'action UPS affiche un résultat positif, mais la véritable histoire est celle qui suivra

L'action United Parcel Service(UPS) a abordé le T1 2026 avec un lourd poids de transformation, et le trimestre a fourni des résultats supérieurs aux attentes internes malgré 350 millions de dollars de coûts de transition non récurrents qui pèsent sur les chiffres principaux.

Les revenus consolidés ont atteint 21,2 milliards de dollars, en baisse de 1,6% par rapport à 21,5 milliards de dollars au T1 2025, tandis que le BPA ajusté s'est établi à 1,07 $ contre 1,49 $ au trimestre de l'année précédente.

Le segment domestique américain a généré 14,1 milliards de dollars de revenus, soit une baisse de 2,3 % d'une année sur l'autre, car une baisse de 8 % du volume quotidien moyen (environ deux tiers liés à la baisse délibérée d'Amazon) a été partiellement compensée par une croissance de 6,5 % du chiffre d'affaires par pièce.

Le volume quotidien moyen des PME a augmenté de 1,6 % en glissement annuel, la pénétration des PME atteignant 34,5 % du volume total aux États-Unis, le niveau le plus élevé de l'histoire de l'entreprise, selon le directeur financier Brian Dykes lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Le segment international a augmenté son chiffre d'affaires à 4,5 milliards de dollars, soit une hausse de 3,8 % par rapport au trimestre de l'année précédente, dépassant la croissance à un chiffre que la société s'était fixée, les améliorations de la qualité du chiffre d'affaires et la pénétration des PME dépassant 60 % ayant compensé une baisse de volume de 6 %.

La division Supply Chain Solutions a plus que doublé son bénéfice d'exploitation d'une année sur l'autre pour atteindre 206 millions de dollars, avec une marge d'exploitation en hausse de 450 points de base à 8,1 %, grâce à la croissance de la logistique des soins de santé et à l'augmentation de 19,9 % du chiffre d'affaires d'UPS Digital.

Selon le directeur financier Brian Dykes, lors de la conférence téléphonique sur les résultats du premier trimestre 2026, les dépenses supplémentaires de 350 millions de dollars liées à la location temporaire d'avions pendant le retrait de la flotte de MD-11, les coûts de transition de Ground Saver, les conditions météorologiques et les frais de sinistres ont pesé pour 250 points de base sur la marge d'exploitation du segment domestique aux États-Unis.

UPS a réaffirmé ses prévisions pour l'ensemble de l'année 2026, à savoir un chiffre d'affaires d'environ 89,7 milliards de dollars et une marge d'exploitation de 9,6 %, la marge d'exploitation du T2 pour le marché intérieur américain devant se situer dans une fourchette de 7,5 % à 8,5 % à mesure que les coûts de transition se résorbent.

La société prévoit de verser environ 5,4 milliards de dollars de dividendes en 2026 et s'attend à un flux de trésorerie disponible d'environ 5,5 milliards de dollars, y compris des paiements uniques pour le programme de rachat volontaire Driver Choice.

Finances : Compression des marges en cours, reprise au programme

L'action UPS est au milieu d'un creux de marge intentionnel, et le compte de résultat montre tout le poids de cette transition au 1er trimestre 2026.

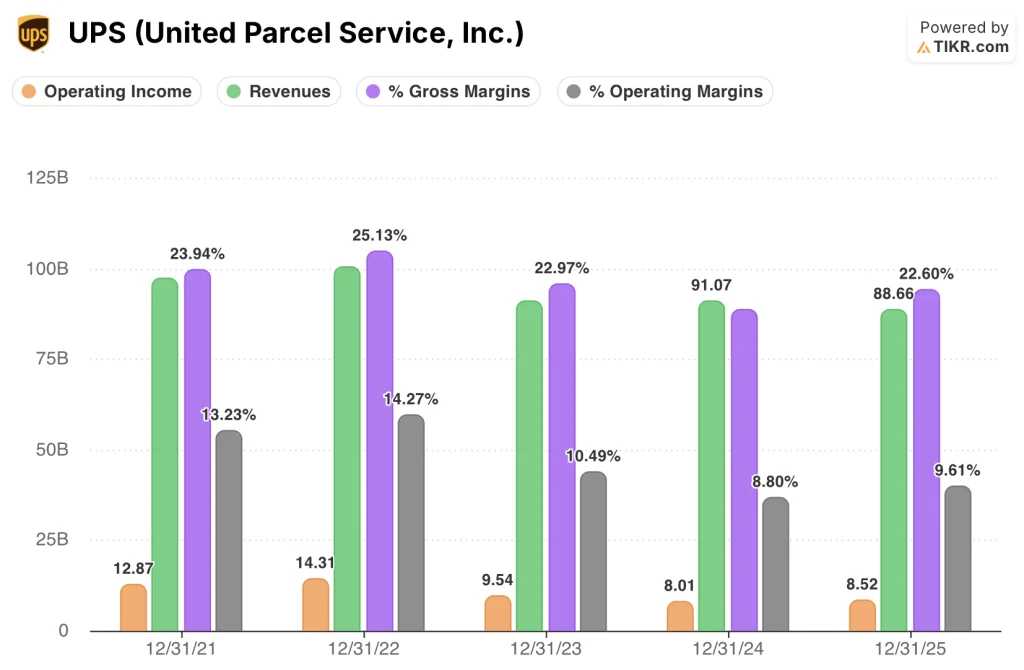

La marge brute a fortement chuté à 6,3% au T1 2026, contre 21,6% au T1 2025, une compression que le compte de résultat reflète comme une conséquence du désalignement de la structure des coûts pendant le pic d'activité de transformation plutôt qu'une détérioration de la tarification ou du mix.

Le résultat d'exploitation a chuté à 1,33 milliard de dollars au premier trimestre 2026, contre 1,79 milliard de dollars au premier trimestre 2025, la marge d'exploitation se contractant à 6,3 %, contre 8,3 % au cours de la même période.

La tendance de la marge d'exploitation sur plusieurs trimestres montre un pic de 10,7 % au quatrième trimestre 2025, suivi d'une baisse à 6,3 % au premier trimestre 2026, un schéma cohérent avec la compression saisonnière qu'UPS a historiquement connue entre ses trimestres les plus forts et les plus faibles, aggravée ce cycle par les 350 millions de dollars de coûts de transition, selon le directeur financier Brian Dykes lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Le chiffre d'affaires a oscillé entre 21,2 et 21,5 milliards de dollars au cours des quatre derniers trimestres, le T1 2026 se situant à l'extrémité inférieure de cette fourchette, car la baisse progressive d'Amazon supprime un volume délibéré.

La direction a prévu une marge d'exploitation américaine de 7,5 % à 8,5 % pour le T2, ce qui implique un redressement séquentiel d'environ 120 à 220 points de base à mesure que les coûts de transition diminuent, l'objectif de 9,6 % pour l'ensemble de l'année exigeant un profil de marge nettement plus solide pour le second semestre.

Que dit le modèle d'évaluation ?

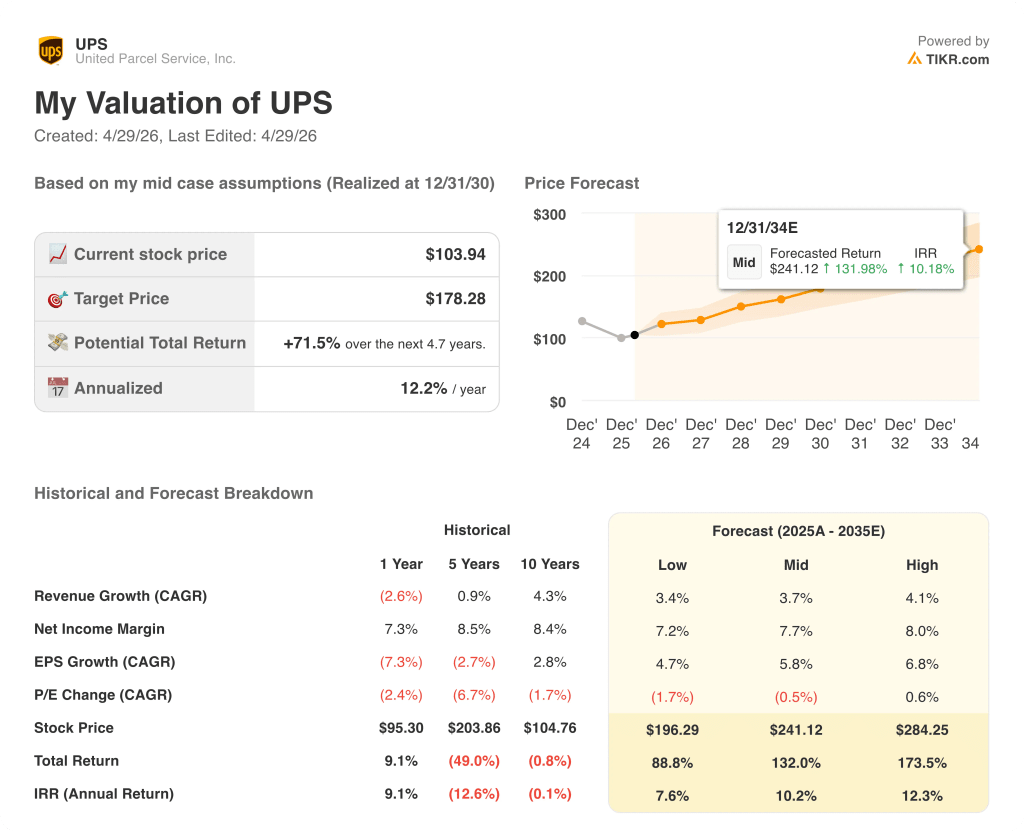

Le modèle TIKR évalue l'action UPS à 178,28 $, ce qui implique une hausse totale de 71,5 % par rapport au prix actuel d'environ 104 $, soit 12,2 % annualisés sur les 4,7 prochaines années.

Les hypothèses moyennes qui sous-tendent cet objectif sont un TCAC de 3,7 % du chiffre d'affaires jusqu'en 2035 et une marge bénéficiaire nette de 7,7 %, des hypothèses modestes par rapport à la marge bénéficiaire nette historique d'UPS sur 10 ans de 8,4 % et au TCAC du chiffre d'affaires de 4,3 %.

Le résultat positif du premier trimestre 2026 et la réaffirmation des prévisions pour l'ensemble de l'année ne modifient pas sensiblement ces hypothèses, mais ils réduisent le risque que la transformation s'enlise avant l'arrivée de l'inflexion du second semestre.

À environ 104 $, le prix de l'action UPS est plus proche de l'hypothèse basse de 196 $ que de l'hypothèse moyenne, ce qui suggère que le marché escompte le risque d'exécution de l'objectif de marge d'exploitation de 9,6 % plutôt que d'évaluer une trajectoire normalisée des bénéfices.

Le scénario d'investissement est de plus en plus solide après le premier trimestre : la baisse des coûts de 350 millions de dollars est considérée comme résolue, le programme Driver Choice a été sursouscrit et l'objectif de réduction des coûts de 3 milliards de dollars reste en bonne voie, ce qui soutient l'hypothèse du modèle selon laquelle les marges se redressent de manière significative à partir des niveaux actuels de baisse.

L'inflexion des marges au cours du second semestre est l'argument d'investissement le plus important pour l'action UPS : Le premier trimestre a dépassé les objectifs internes, mais la marge d'exploitation de 9,6 % prévue pour l'ensemble de l'année nécessite un redressement que l'entreprise n'a pas encore réalisé.

Ce qui doit bien se passer

- La réduction progressive des activités d'Amazon s'achèvera comme prévu en juin 2026, éliminant le dernier frein au volume et libérant la capacité du réseau pour la croissance des PME et du B2B.

- La marge d'exploitation des vols intérieurs aux États-Unis se rétablit dans la fourchette prévue de 7,5 % à 8,5 % au deuxième trimestre, car les coûts transitoires de 350 millions de dollars (location d'avions, Ground Saver, intempéries/assurance) sont en grande partie amortis.

- Les 7 500 suppressions de postes prévues dans le cadre du rachat de Driver Choice (77 % à partir d'avril) génèrent une amélioration significative du coût à la pièce aux troisième et quatrième trimestres, ce qui permet d'atteindre l'objectif d'un écart de 50 à 100 points de base entre le RPP et le CPP.

- La dynamique du chiffre d'affaires des soins de santé se poursuit : UPS a réalisé son premier trimestre de chiffre d'affaires de 3 milliards de dollars dans le secteur de la santé au premier trimestre 2026, avec des marges d'exploitation à deux chiffres dans les trois segments.

Ce qui pourrait encore mal tourner

- Une hausse durable des coûts du carburant due au conflit au Moyen-Orient fait baisser les marges internationales en dessous de la fourchette de prévisions pour l'ensemble de l'année, car la voie commerciale Chine-États-Unis (la plus rentable) était déjà en baisse de 18,3 % au premier trimestre 2026.

- La confiance des consommateurs à des niveaux historiquement bas supprime la demande de petits colis au second semestre, sapant la croissance du chiffre d'affaires hors Amazon que la direction attend chaque trimestre.

- L'élimination de minimis en Europe cet été crée des perturbations analogues à l'expérience américaine de l'année dernière, augmentant les coûts de réseau sans compenser le volume pour le segment international.

- La marge brute du premier trimestre 2026 s'est effondrée à 6,3 %, contre 21,6 % un an plus tôt ; tout retard dans la normalisation de la structure des coûts risque d'entraîner une marge d'exploitation annuelle inférieure à l'objectif de 9,6 %, avec un nombre limité de trimestres restants pour se redresser.

Devriez-vous investir dans United Parcel Service, Inc.

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action UPS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre United Parcel Service, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action UPS sur TIKR →