Statistiques clés pour l'action LendingClub

- Prix actuel : 17,18

- Objectif de la rue (moyenne) : ~$23

- Objectif intermédiaire de TIKR : ~37

- Rendement total potentiel (moyen) : ~117%

- TRI annualisé (moyen) : ~18% / an

- Réduction maximale : -38,28% (18 mars 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

LendingClub (LC) a évolué latéralement à l'approche des résultats, se situant à environ 21 % en dessous de son plus haut de 52 semaines de 21,67 $ et comportant une réelle incertitude.

Les optimistes ont fait valoir que la surperformance de LendingClub en matière de crédit et l'élan qu'elle a donné à la création d'entreprises avaient créé une opportunité mal évaluée. Les baissiers ont souligné l'absence de baisse des taux d'intérêt de la Fed et l'augmentation des dépenses.

La question que se posait le marché était la suivante : "Cette société peut-elle croître de manière rentable dans un contexte économique difficile ? Cette société peut-elle croître de manière rentable dans un environnement de taux plus élevés et plus longs ?

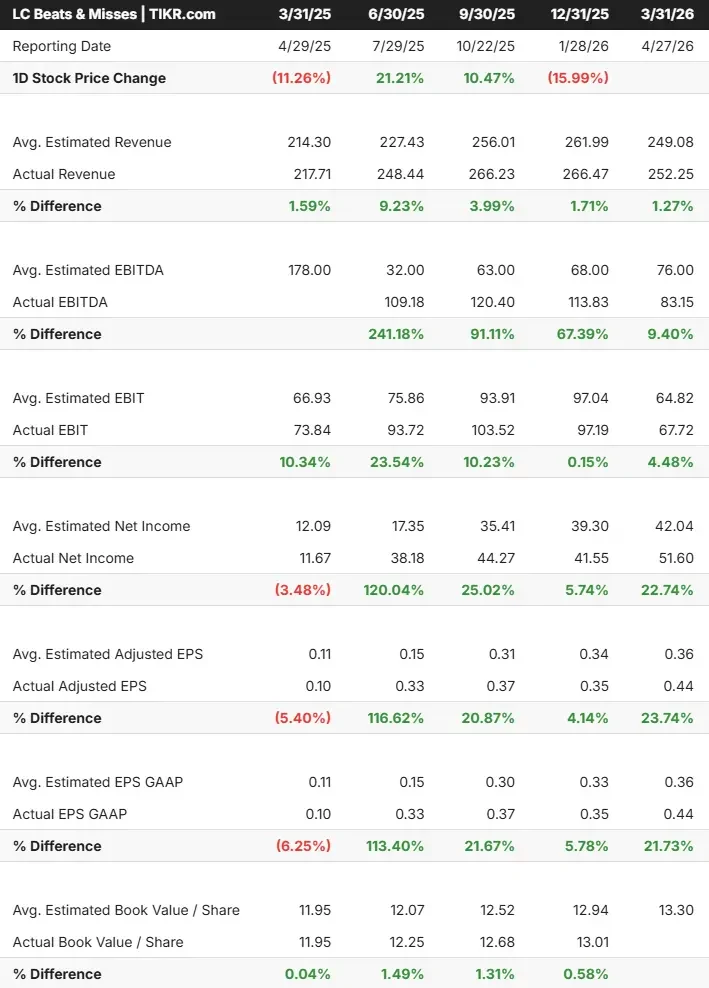

Après la clôture du 27 avril, l'action LC a bondi de 13 % pour atteindre 19,73 dollars immédiatement après la publication des résultats. Les documents de relations avec les investisseurs de LendingClub montrent que la société a réalisé un chiffre d'affaires net de 252,3 millions de dollars au premier trimestre 2026, en hausse de 16% par rapport à l'année précédente, avec un bénéfice avant impôt record de 67,3 millions de dollars. Le bénéfice dilué par action s'est élevé à 0,44 $, soit plus de quatre fois plus qu'il y a un an et plus que les prévisions les plus élevées. La production a atteint 2,7 milliards de dollars, en hausse de 31 %, ce qui est supérieur aux prévisions les plus optimistes.

Deux mouvements stratégiques sont venus s'ajouter à l'impression.

Le 21 avril, LendingClub a annoncé qu'elle changerait de marque pour devenir Happen Bank cet été, signalant ainsi son évolution de prêteur en ligne vers une banque diversifiée à la pointe du numérique.

Simultanément, la société a lancé un financement pour l'amélioration de l'habitat par l'intermédiaire de Wisetack, une plateforme intégrée à plus de 40 000 entrepreneurs, ciblant le marché américain de l'amélioration de l'habitat, estimé à 500 milliards de dollars, avec des prêts pouvant aller jusqu'à 65 000 dollars.

"Nous entamons 2026 avec un élan exceptionnel, en réalisant une croissance de 31 % de la production en glissement annuel, tout en réalisant un bénéfice avant impôts record de 67 millions de dollars et un ROTCE de 14,5 %", a déclaré Scott Sanborn, PDG de LendingClub.

En ce qui concerne le lancement de l'activité de rénovation domiciliaire, M. Sanborn a été direct lors de la conférence téléphonique sur les résultats : "La contribution la plus importante sera réellement apportée l'année prochaine. L'amélioration de l'habitat est un moteur pour les bénéfices de 2027, et non de 2026.

Voir les estimations historiques et prévisionnelles pour l'action LendingClub (C'est gratuit !) >>>

LendingClub est-elle sous-évaluée aujourd'hui ?

Même après le bond de 13% après les résultats, LC se négocie encore à seulement 9,4x les bénéfices NTM et 1,82x EV/EBITDA NTM. À titre de comparaison, Upstart Holdings se négocie à 14,45 fois l'EV/EBITDA NTM et Dave Inc. à 12,31 fois, selon la page des concurrents de TIKR. LendingClub connaît une croissance de 31 % de son activité, affiche une marge bénéficiaire avant impôt de 27 % et a renoué avec des bénéfices records. La décote par rapport à ces concurrents est difficilement compatible avec les fondamentaux.

La situation du crédit est l'argument le plus clair en faveur de l'action. LendingClub a maintenu une surperformance de crédit de plus de 40 % par rapport à ses concurrents sur cinq ans de millésimes trimestriels, comme l'a indiqué M. Sanborn lors de la conférence téléphonique. Les charges nettes sont tombées à 3,5 %, contre 6,1 % il y a un an, et les provisions pour pertes de crédit sont tombées à moins de 1 million de dollars au 1er trimestre. Le directeur financier Andrew LaBenne a reconnu que les impayés se normaliseront probablement vers 5 % au fur et à mesure que les nouveaux millésimes arriveront, mais la trajectoire a toujours été supérieure aux prévisions de la direction.

Les risques sont réels. La société s'est engagée pour 2026 en tablant sur des réductions de 75 points de base des taux d'intérêt de la Fed, qui ne se produiront plus. M. LaBenne a confirmé lors de la conférence téléphonique que les prix de vente des prêts baisseront probablement au deuxième trimestre, car toutes les transactions du premier trimestre ont été conclues avant que le conflit entre les États-Unis et l'Iran n'entraîne une hausse des taux de référence.

Ce vent contraire est déjà intégré dans les prévisions de BPA pour l'ensemble de l'année, qui sont maintenues entre 1,65 et 1,80 $. Les dépenses ont également augmenté de 28 % d'une année sur l'autre au premier trimestre, en partie en raison de la transition de la comptabilité à la juste valeur et de la reconstruction des canaux de marketing payants qui en sont encore à leurs débuts.

Ce que le marché pourrait sous-évaluer, c'est la somme de trois catalyseurs qui se chevauchent : le changement de marque de Happen Bank visant à accroître les dépôts, l'entrée du secteur vertical de l'amélioration de l'habitat sur un marché de 500 milliards de dollars, et plus de 60 initiatives actives en matière d'IA qui ont déjà permis d'atteindre un taux d'automatisation des prêts de plus de 90 % et des coûts de production par prêt personnel émis d'une faiblesse record. L'objectif moyen de la rue d'environ 23 $ implique une hausse d'environ 31 % par rapport à la clôture du 27 avril, l'objectif le plus élevé des analystes se situant à 29 $.

Voir comment LendingClub se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 17,18

- Objectif intermédiaire de TIKR : ~37

- Rendement total potentiel : ~117%

- TRI annualisé : ~18% / an

Le modèle intermédiaire prévoit un TCAC des revenus d'environ 19 % jusqu'en 2031, sous l'effet de deux facteurs. Premièrement, la croissance du volume d'origination vers l'objectif à moyen terme de la direction de 20 milliards de dollars par an, soutenue par de nouveaux marchés verticaux et l'expansion des canaux de commercialisation. Deuxièmement, la croissance du revenu net d'intérêt tirée par les dépôts, avec des dépôts qui s'élèvent déjà à 10,2 milliards de dollars et qui augmentent de 14 % en glissement annuel. Le moteur de la marge est l'effet de levier opérationnel de l'automatisation de l'IA qui s'étend à l'ensemble de l'entreprise, alors que les coûts d'investissement liés à la refonte de la marque diminuent. Le principal risque est la sensibilité aux taux : un environnement de taux durablement plus élevés comprime les marges de vente de prêts et pousse l'action vers le scénario le plus bas, qui vise toujours environ 56 dollars par action d'ici au 31/12/31. Le scénario le plus optimiste, qui suppose une adoption plus forte de l'amélioration de l'habitat et une croissance accélérée des dépôts, vise environ 100 dollars par action à la même date.

Conclusion

L'indicateur à surveiller lors de la publication des résultats du T2 2026 fin juillet est la production. La direction a prévu un chiffre de 3,0 à 3,1 milliards de dollars. Si LC dépasse le haut de cette fourchette tout en maintenant le BPA dans la fourchette de 0,40 $ à 0,45 $ malgré l'environnement de taux de référence plus élevé, cela confirme que le vent contraire des taux est déjà pris en compte. LendingClub est une banque numérique avec une rentabilité record, une discipline de crédit supérieure et de multiples catalyseurs de croissance qui se négocie à une décote importante par rapport à ses pairs. L'écart entre un multiple de bénéfices de 9,4 fois et ce que cette combinaison vaut réellement est la thèse d'investissement en une phrase.

Devriez-vous investir dans LendingClub ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant LendingClub, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre LendingClub ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser LendingClub sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !