Chiffres clés

- Prix actuel : ~335

- Chiffre d'affaires du 1er trimestre 2026 : 1,15 milliard de dollars, en hausse de 3,5 % par rapport à l'année précédente

- BPA ajusté du T1 2026 : 3,96 $, en baisse de 8,6 % par rapport à l'année précédente

- Croissance des ventes à magasins comparables aux Etats-Unis (T1) : +0.9%

- Croissance des ventes internationales à magasins comparables (T1) : -0.4%

- Prévisions pour l'ensemble de l'année pour les ventes aux États-Unis (mises à jour) : Positif à un chiffre (avant : ~3%)

- Prévisions de ventes à l'international pour l'ensemble de l'année (mises à jour) : Positif à un chiffre

- Croissance mondiale des ventes au détail pour l'année entière (mise à jour) : Moyenne à un chiffre

- Croissance du revenu d'exploitation pour l'année entière (mise à jour) : Moyenne à forte croissance à un chiffre (ex-FX, ex-gains)

- Objectif de prix du modèle TIKR : ~554

- Augmentation implicite sur ~5 ans : ~65%

L'action Domino's Pizza manque son BPA et déçoit au premier trimestre

L'action Domino's Pizza(DPZ) a livré un trimestre qui n'a pas été à la hauteur des résultats, avec un BPA ajusté de 3,96 $ au T1 2026, en baisse de 8,6% par rapport à 4,33 $ au cours de la période de l'année précédente.

L'action Domino's Pizza a chuté de 20 % depuis le début de l'année, passant d'environ 425 $ fin décembre à 335 $ après la publication des résultats du premier trimestre, la chute après la publication des résultats représentant le mouvement le plus marqué de cette baisse en une seule journée.

Le chiffre d'affaires s'est élevé à 1,15 milliard de dollars, en hausse de 3,5 % en glissement annuel par rapport à 1,11 milliard de dollars au premier trimestre 2025, mais la croissance a masqué une décélération significative de la dynamique des ventes des magasins comparables qui a ébranlé les investisseurs.

Les ventes à magasins comparables aux États-Unis n'ont augmenté que de 0,9% au cours du trimestre, en raison d'un équilibre entre un nombre de commandes positif et un ticket moyen positif, selon le directeur financier Sandeep Reddy lors de la conférence téléphonique sur les résultats du T1 2026.

Les ventes à emporter ont mieux résisté à +2,4%, tandis que les livraisons ont reculé de 0,3%, la divergence étant attribuée à la pression macroéconomique sur les consommateurs à faible revenu et à l'activité promotionnelle des pizzerias nationales rivales.

Le PDG Russell Weiner a noté lors de la conférence téléphonique sur les résultats du 1er trimestre 2026 que le sentiment des consommateurs a atteint les niveaux les plus bas de COVID en mars, intensifiant la pression à la fin du trimestre au-delà de ce que la direction avait anticipé.

La société a ajouté 19 nouveaux magasins nets aux États-Unis au premier trimestre, portant le nombre de systèmes nationaux à plus de 7 200, tandis que les ouvertures nettes internationales ont totalisé 161 magasins.

Les ventes internationales à magasins comparables ont diminué de 0,4%, mais Reddy a confirmé lors de la conférence téléphonique sur les résultats du T1 2026 qu'en excluant Domino's Pizza Enterprises (DPE), l'activité internationale répondait aux attentes.

En ce qui concerne les retours de capitaux, Domino's a racheté environ 446 000 actions pour 170 millions de dollars depuis le début de l'année jusqu'au 21 avril, et le conseil d'administration a approuvé une autorisation de rachat supplémentaire de 1 milliard de dollars en avril, ce qui laisse environ 1,29 milliard de dollars restants sur le programme.

La direction a réduit ses prévisions de ventes à magasins comparables pour l'ensemble de l'année aux États-Unis à un chiffre positif inférieur, par rapport à l'objectif précédent de 3 %, et a réduit les prévisions de ventes à magasins comparables à l'échelle internationale dans la même fourchette, en citant l'incertitude macroéconomique et géopolitique.

Pour l'ensemble de l'année, la croissance des ventes au détail au niveau mondial est désormais attendue à un taux moyen à un chiffre, et la croissance du bénéfice d'exploitation (hors change, hors gains) a été révisée à un taux moyen à élevé à un chiffre.

Weiner a été direct au sujet de la révision lors de l'appel : l'objectif interne de 3 % de ventes à magasins comparables aux États-Unis pour l'année reste inchangé, et la société avance des innovations non planifiées en matière de pizzas et ajuste son calendrier de marketing pour le second semestre afin de combler l'écart.

L'action Domino's Pizza : Ce que montre le compte de résultat

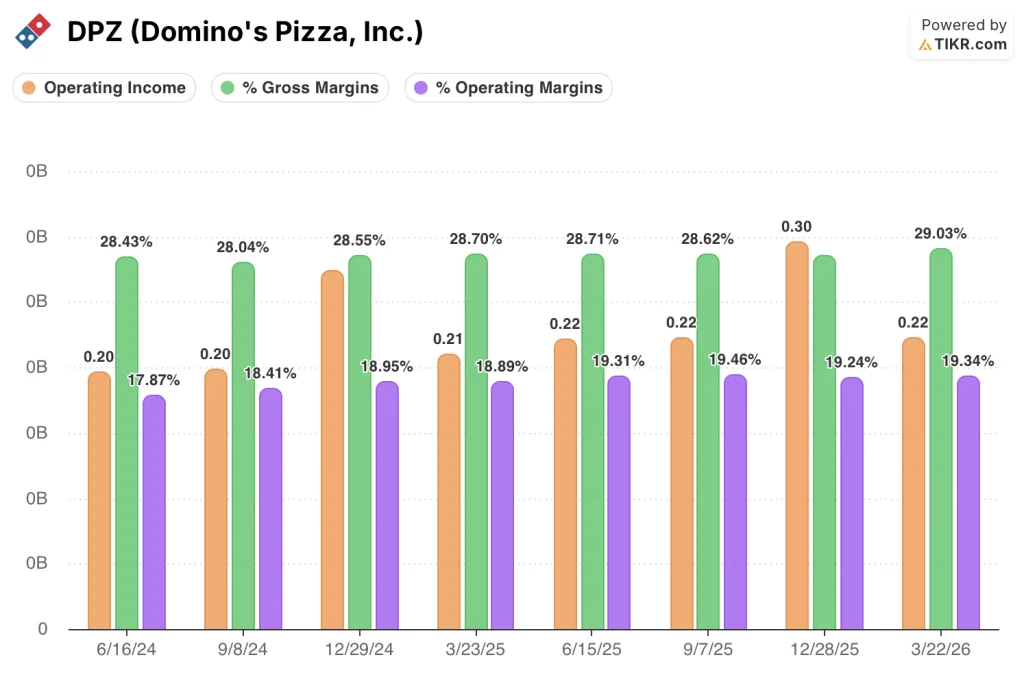

L'action Domino's Pizza entre en séance après les résultats avec un compte de résultat qui raconte l'histoire d'un redressement progressif des marges, interrompu par un chiffre d'affaires faible au premier trimestre.

La marge brute a atteint 29% au T1 2026, la lecture la plus élevée dans la fenêtre de huit trimestres présentée, en hausse par rapport à 28,7% au T1 2025 de l'année précédente et au-dessus des 28,5% enregistrés au T4 2025.

La marge d'exploitation s'est établie à 19,3 % au T1 2026, stable par rapport au trimestre de l'année précédente et conforme aux 19,2 % enregistrés au T4 2025, ce qui représente un plateau stable après le creux de 18,9 % au T1 2025.

Le bénéfice d'exploitation a augmenté pour atteindre 220 millions de dollars au premier trimestre 2026, contre 210 millions de dollars au premier trimestre 2025, soit une augmentation de 5,9 % en glissement annuel, ce qui est conforme aux prévisions révisées de la direction concernant la croissance du bénéfice d'exploitation pour l'ensemble de l'année, à savoir un taux à un chiffre moyen ou élevé.

La tendance de la marge d'exploitation sur plusieurs trimestres montre que l'entreprise est passée d'un minimum de 17,9 % au deuxième trimestre 2024 à une fourchette de 19 % à 20 % au cours des cinq derniers trimestres, ce qui suggère que l'effet de levier opérationnel reste structurellement intact, même si la croissance du chiffre d'affaires ralentit.

Reddy a indiqué lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que les marges d'exploitation au niveau de l'entreprise devraient continuer à augmenter en 2026, et que les marges de la chaîne d'approvisionnement devraient également s'améliorer grâce à la croissance en dollars de la marge brute à partir du volume.

Modèle d'évaluation de TIKR

Le modèle de TIKR évalue l'action Domino's Pizza à un objectif de ~554 $, ce qui implique une hausse d'environ 65 % par rapport au prix actuel de ~335 $, avec une réalisation complète modélisée d'ici décembre 2030.

Les hypothèses moyennes qui sous-tendent cet objectif sont un TCAC des revenus de 4,3 % jusqu'en 2035, une marge de revenu net de 13,3 % et une croissance du BPA de 8,4 % par an, reflétant une expansion modérée par rapport à la marge de revenu net actuelle de 12,4 % et au TCAC du BPA sur un an de 5,3 %.

L'échec du premier trimestre et la réduction des prévisions ne modifient pas structurellement le modèle, mais ils augmentent le risque d'exécution sur l'hypothèse de croissance du chiffre d'affaires : l'entreprise doit maintenir une croissance à un chiffre faible à moyen au cours du second semestre pour rester sur la trajectoire exigée par le scénario moyen.

À ~335 $, l'action Domino's Pizza se négocie nettement en dessous de sa valeur intrinsèque selon le modèle de TIKR, et le rapport risque/récompense est favorable aux investisseurs qui croient que la direction peut combler l'écart entre les prévisions révisées et l'objectif interne de 3 % du chiffre d'affaires au cours du deuxième semestre de 2026.

La tension centrale ici est de savoir si le déficit de chiffre d'affaires du premier trimestre est une pause macro-dynamique dans une histoire de gain d'actions durable, ou le signal précoce d'un plafond structurel sur l'algorithme de croissance de Domino.

Ce qui doit aller bien

- Les ventes à magasins comparables aux Etats-Unis doivent s'accélérer par rapport aux 0,9% du 1er trimestre pour maintenir une croissance positive à un chiffre sur l'ensemble de l'année ; la direction met en avant l'innovation dans le domaine de la pizza et ajuste le calendrier marketing du 2ème semestre spécifiquement pour combler cet écart.

- Les fermetures de magasins des concurrents (environ 450 annoncées par les deux plus grands acteurs publics de la pizza pour 2026) doivent se traduire par des transferts tangibles de trafic et de ventes pour les franchisés Domino's sur les marchés concernés.

- La part de marché de la vente à emporter doit continuer à augmenter par rapport aux 20 % actuels, bien en dessous des 33 % de part de marché de la livraison de Domino's, alors que le Pizza Tracker alimenté par l'IA et l'agent DomOS en back-of-house conduisent à des améliorations opérationnelles.

- L'amélioration de la marge de la chaîne d'approvisionnement et la poursuite de l'effet de levier opérationnel doivent soutenir la croissance du résultat d'exploitation à un chiffre moyen ou élevé, même si la croissance du chiffre d'affaires reste plus proche de la fourchette basse des prévisions.

Ce qui pourrait encore mal tourner

- Le sentiment des consommateurs, au plus bas au niveau de COVID, selon les commentaires de la direction lors de la conférence téléphonique sur les résultats du T1 2026, pourrait persister au T2 et au T3, ce qui rendrait l'accélération nécessaire par rapport à la croissance de 0,9 % du T1 de plus en plus difficile à atteindre.

- DPE reste un frein pluriannuel aux résultats internationaux ; malgré l'arrivée d'un nouveau PDG en août et des discussions actives sur la restructuration avec la direction de DPE, le calendrier de redressement n'est pas défini et le risque pour les prévisions de SSS international est biaisé à la baisse.

- Les promotions Mix & Match et Best Deal Ever des concurrents de Domino's ont créé des vents contraires mesurables à court terme au 1er trimestre ; si les rivaux maintiennent cette position plus longtemps que ne le prévoit la direction, les dommages causés au chiffre d'affaires de Domino's pourraient s'étendre au-delà d'un seul trimestre.

- Le BPA a chuté de 8,6 % par rapport à l'année précédente pour atteindre 3,96 $ au 1er trimestre, malgré un chiffre d'affaires en hausse de 3,5 %, soulignant les pressions sur les coûts de la main-d'œuvre, du panier alimentaire et de l'assurance dans les magasins de l'entreprise, qui pourraient peser sur les bénéfices déclarés si la croissance du chiffre d'affaires ne se rétablit pas rapidement.

Devriez-vous investir dans Domino's Pizza, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action DPZ, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Domino's Pizza, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action DPZ sur TIKR →