Chiffres clés de l'action PayPal

- Fourchette de 52 semaines : 38 $ à 80

- Prix actuel : 50

- Objectif moyen : 53

- Objectif supérieur de la Bourse : 147

- Objectif du modèle TIKR (décembre 2030): 94

Que s'est-il passé ?

PayPal Holdings(PYPL) est l'une des plus grandes sociétés de paiement numérique au monde, exploitant un réseau bilatéral reliant plus de 400 millions de consommateurs à des dizaines de millions de marchands par le biais de la caisse de marque, des paiements de pair à pair Venmo, de l'achat immédiat, du paiement ultérieur et du traitement des paiements d'entreprise.

L'action s'est effondrée de 20,3 % le 3 février, passant de 52 $ à 42 $ après que la société a annoncé un bénéfice par action ajusté de 1,23 $ pour le quatrième trimestre 2025 , manquant l'estimation consensuelle de 1,28 $, ainsi qu'un revenu net de 8,68 milliards de dollars contre une estimation de 8,80 milliards de dollars.

Le manque lui-même était secondaire par rapport à ce que la direction a déclaré lors de l'appel : le volume total des paiements de caisse de marque n'a augmenté que de 1% sur une base neutre en devises au quatrième trimestre, contre 5% au troisième trimestre, en raison de la faiblesse du commerce de détail aux États-Unis parmi les consommateurs à revenu faible et moyen, des vents contraires internationaux en Allemagne et d'une décélération dans les verticales à forte croissance, y compris les voyages, la billetterie, la crypto et les jeux.

Le directeur financier Jamie Miller l'a dit clairement : "Bien que les défis de l'environnement macroéconomique soient réels, nous n'avons pas exécuté aussi bien que nous le devions."

Le paiement à la marque génère plus de la moitié des bénéfices de PayPal, c'est pourquoi le retrait simultané des objectifs financiers de l'entreprise pour 2027 a été si préjudiciable - des objectifs fixés 12 mois plus tôt lors de la journée des investisseurs qui incluaient une croissance de 8 à 10 % du chiffre d'affaires du paiement à la marque.

Le conseil d'administration a réagi en remplaçant le PDG Alex Chriss par Enrique Lores, anciennement de HP, à compter du 1er mars, la raison invoquée étant une discipline d'exécution plutôt qu'un pivot stratégique.

Lores est arrivé dans une entreprise avec de véritables points positifs à côté du problème de la caisse : le chiffre d'affaires de Venmo a atteint 1,7 milliard de dollars en 2025, en croissance d'environ 20 % d'une année sur l'autre, avec 67 millions de comptes actifs mensuels ; buy now pay later a délivré plus de 40 milliards de dollars en TPV, en hausse de plus de 20 % d'une année sur l'autre ; et l'activité Enterprise Payments a renoué avec une croissance à deux chiffres du volume au quatrième trimestre après sept trimestres consécutifs d'expansion rentable.

Le nouveau PDG a depuis organisé un événement phare pour les entreprises clientes à San Francisco, présentant une stratégie centrée sur l'infrastructure commerciale pilotée par l'IA, l'efficacité opérationnelle et l'approfondissement des partenariats avec les commerçants.

PayPal a également signé un accord pluriannuel en avril, faisant de lui le partenaire officiel de la NFL pour les paiements peer-to-peer, positionnant l'application PayPal comme la plateforme permettant aux fans d'envoyer, de partager et de mettre en commun de l'argent dans l'écosystème national et international de la NFL, avec un accès étendu à plus de 100 millions d'utilisateurs de Venmo aux États-Unis.

Le calendrier de rétablissement des caisses de la marque reste incertain : Miller a déclaré au Wolfe FinTech Forum en mars que le volume des transactions de marque était légèrement supérieur à celui du quatrième trimestre (1 %) en janvier et février, mais il a refusé de parler d'un point d'inflexion, soulignant que le déploiement complet de l'expérience, de la biométrie, de la présentation et du volant de fidélisation est une histoire qui se déroulera dans les deux prochaines années.

Le point de vue de Wall Street sur l'action PYPL

L'effondrement de février a forcé une remise à zéro : ce qui compte maintenant, c'est de savoir si les 400 millions de dollars d'investissements de croissance que PayPal déploie en 2026 à travers les caisses de marque, la présentation en amont BNPL et la fidélité Venmo représentent un frein temporaire au BPA ou un coût structurel permanent.

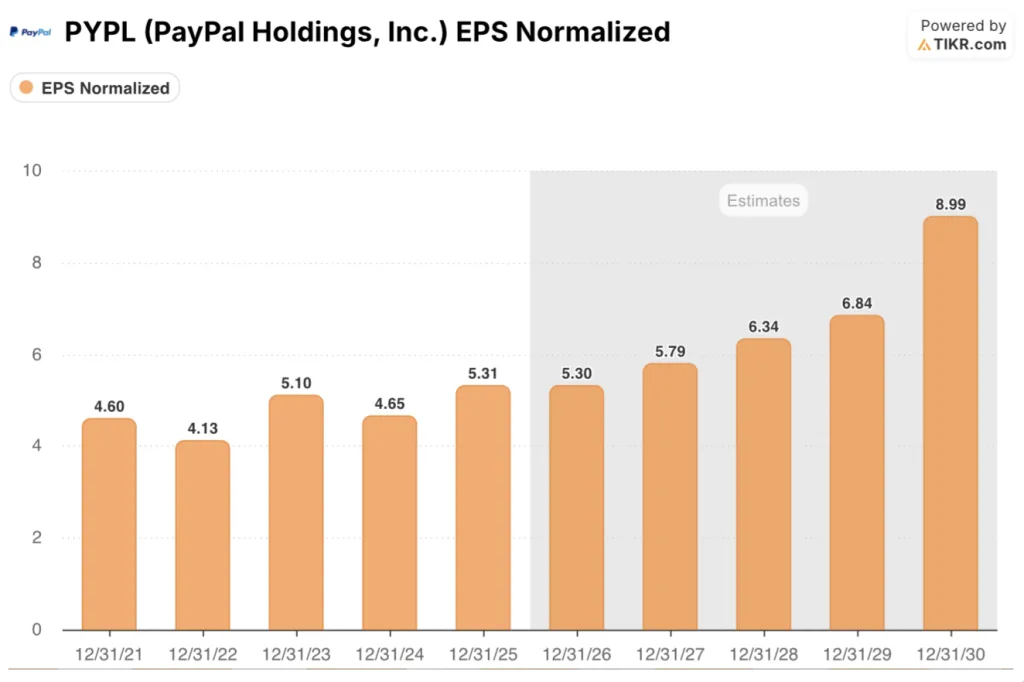

Le BPA normalisé de PayPal a atteint 5,31 $ en 2025, en hausse de 14 % d'une année sur l'autre, et les estimations consensuelles indiquent une croissance à peu près stable en 2026, à environ 5,30 $, avant de remonter à environ 5,79 $ en 2027 et à environ 6,34 $ en 2028, à mesure que les investissements dans l'expérience du commerçant, la biométrie et la fidélisation commencent à s'accumuler.

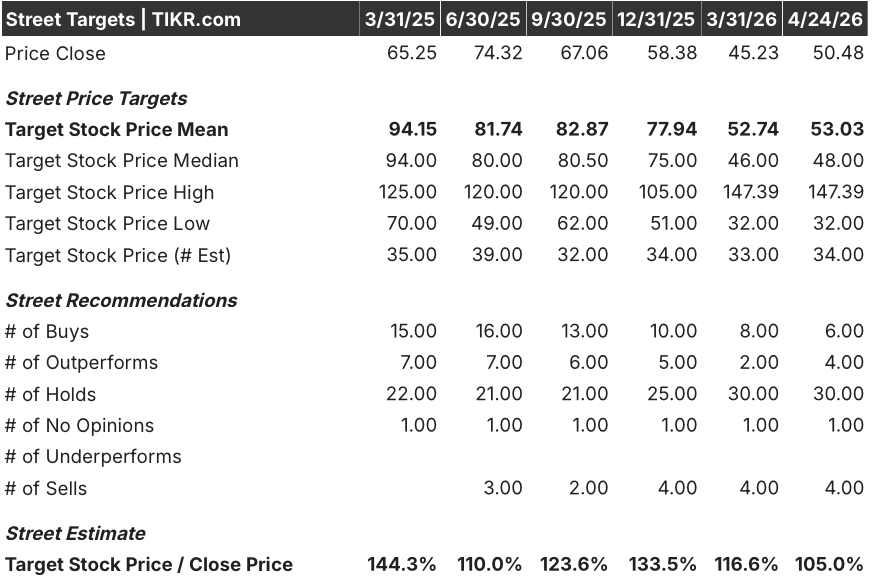

Trente-quatre analystes couvrent actuellement PYPL : 6 l'évaluent à l'Achat, 4 à la Surperformance et 30 au Maintien, avec 4 évaluations à la Vente et un objectif de prix moyen de 53,03 $, ce qui implique une hausse d'à peine 5 % par rapport au prix actuel de 50,48 $ - un consensus qui reflète un véritable scepticisme quant à l'exécution plutôt qu'un appel de conviction dans l'une ou l'autre des deux directions.

L'écart entre les objectifs reflète le véritable débat : les haussiers, à 147,39 dollars, tablent sur une reprise complète du paiement à la caisse et une accélération de la monétisation de Venmo, tandis que le plancher de 32,00 dollars reflète l'opinion selon laquelle le paiement à la caisse est en train de perdre définitivement sa part de marché structurelle.

L'action PayPal se négocie à environ 9,5 fois le BPA prévisionnel pour 2026, soit environ 5,30 $, ce qui semble sous-évalué par rapport à une société qui a enregistré une croissance du BPA de l'ordre de 10 % dans un environnement de marque difficile et qui détient 14,8 milliards de dollars de liquidités, avec un flux de trésorerie disponible annuel de plus de 6 milliards de dollars pour soutenir les rachats en cours et un dividende nouvellement lancé.

Le commentaire de Miller au Wolfe Forum, selon lequel les caisses des magasins de marque fonctionnaient légèrement mieux que le 1% du 4ème trimestre en janvier et février, est un signal qui mérite d'être suivi : il suggère que le pire de la décélération est derrière l'entreprise, avant même que les investissements dans la fidélité et la présentation n'atteignent l'échelle voulue.

Le risque principal est simple : si le volume des caisses à l'effigie de la marque ne s'accélère pas jusqu'en 2026 alors que les dépenses d'investissement se déploient, la thèse du redressement du BPA en 2027 s'effondre et le multiple se contracte davantage.

Le catalyseur à surveiller est l'appel à résultats du 1er trimestre 2026, au cours duquel la direction doit montrer que la croissance du TPV des caisses de marque tend vers un faible taux à un chiffre et fournir la preuve que les améliorations de l'expérience du commerçant et l'inscription biométrique suivent les calendriers déclarés.

Que dit le modèle d'évaluation ?

L'hypothèse moyenne du modèle TIKR prévoit un objectif de cours de 94 $ pour l'action PayPal, ce qui représente un rendement total de 85 % au cours des cinq prochaines années, avec un TRI annualisé de 14 %, grâce à un TCAC des revenus d'environ 7 % jusqu'en 2035 et à des marges de revenu nettes se redressant de 15 % en 2025, à mesure que le cycle d'investissement de 400 millions de dollars se normalise.

À environ 9,5x le consensus des bénéfices par action pour 2026, avec plus de 6 milliards de dollars de flux de trésorerie disponible annuel et une croissance de Venmo et BNPL supérieure à 20 %, même dans une année difficile, l'action PYPL est sous-évaluée par rapport à ce que l'activité sous-jacente démontre en dehors des caisses de marque.

La question à laquelle les données ne peuvent pas encore répondre est de savoir si Lores peut comprimer le redressement des caisses à l'enseigne d'une histoire "des deux prochaines années" en quelque chose de mesurable d'ici la fin de l'année 2026, parce que le prix cible du modèle exige que le cycle d'investissement produise une croissance composée du BPA à partir de 2027.

Ce qui doit bien se passer / Ce qui pourrait mal se passer

Le cours de l'action PayPal est proche de son niveau plancher de 52 semaines, à environ 9,5 fois les bénéfices à terme, mais le multiple reste à un niveau inférieur jusqu'à ce que la croissance du VPT de la caisse de marque montre une inflexion durable - l'argument entier repose sur le fait que les changements d'exécution sous Lores arrivent assez vite pour empêcher d'autres réductions des estimations consensuelles.

Ce qui doit bien se passer

- La croissance des ventes de produits de marque en caisse doit ré-accélérer, passant de 1 % au quatrième trimestre à un taux à un chiffre jusqu'en 2026, les équipes dédiées aux marchands formées en janvier ciblant les 25 % de volume de produits de marque chez les marchands stratégiques comme première vague.

- PayPal Plus, lancé aux États-Unis et en Europe à la mi-2026, reproduit les résultats de la première cohorte au Royaume-Uni, qui a montré que le volume des transactions de marque augmentait d'une année sur l'autre d'environ 10 % parmi les utilisateurs inscrits, avant même que le marketing ne soit activé.

- Les comptes actifs mensuels Venmo, déjà au nombre de 67 millions et en croissance de 7 % d'une année sur l'autre, se convertissent plus rapidement en revenus de cartes de débit et de paiement avec Venmo, ce qui permet à Venmo d'atteindre un chiffre d'affaires de 2 milliards de dollars avant l'échéance prévue de 2026.

- La présentation en amont de BNPL, visible pour moins de 15 % du trafic aujourd'hui, atteint le seuil où l'augmentation de plus de 10 % du volume des paiements par carte de crédit commence à faire bouger les chiffres globaux.

Ce qui pourrait mal se passer

- Le cycle d'investissement de 400 millions de dollars ne produit pas d'accélération mesurable en cours d'année du TPV de marque, forçant une troisième année consécutive de baisse du BPA et effaçant la thèse de la reprise en 2027 que l'évaluation actuelle intègre.

- Les poursuites judiciaires des investisseurs liées au retrait des objectifs 2027, avec une date limite pour le plaignant principal fixée au 20 avril, créent une surcharge de titres et une distraction de la direction précisément au moment où la concentration sur l'exécution est la plus critique.

- L'Allemagne, le plus grand marché international de PayPal, voit la croissance de sa marque rester négative car les méthodes de paiement alternatives locales gagnent des parts structurelles, ce qui supprime la reprise internationale supposée par le modèle.

- Lores, qui a pris ses fonctions le 1er mars, a besoin de plus de temps que prévu pour imposer la discipline de priorisation citée par le conseil d'administration, ce qui prolonge le délai de prise de décision que le directeur financier a reconnu tout au long de la conférence téléphonique sur les résultats.

Devriez-vous investir dans PayPal Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action PYPL, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre PayPal Holdings, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action PYPL sur TIKR gratuitement →