Principales statistiques pour l'action Ford

- Fourchette de 52 semaines : 10 $ à 15

- Prix actuel : 12

- Objectif moyen de la Bourse : 14

- Cible haute de la rue : 18

- Consensus des analystes : 3 achats, 3 surperformances, 15 conservations, 1 vente

- Objectif du modèle TIKR (Déc. 2030): 21

Que s'est-il passé ?

Ford Motor Company(F) est le deuxième plus grand constructeur automobile américain, fabriquant des camions, des SUV et des véhicules commerciaux à travers ses segments Ford Blue (essence et hybride), Ford Pro (flotte commerciale), et Ford Model e (électrique).

L'action Ford a chuté d'environ 13 % depuis le début de l'année, alors même que la trajectoire des bénéfices sous-jacents de l'entreprise va dans la direction opposée.

Le principal vent contraire est Novelis : les incendies survenus dans l'usine d'Oswego du fournisseur d'aluminium ont réduit à néant la production d'environ 100 000 unités de la série F en 2025, créant un frein de 2 milliards de dollars sur l'EBIT ajusté et obligeant Ford à s'approvisionner en aluminium de première qualité auprès de la Corée du Sud et de l'Europe avec une pénalité tarifaire de 50 %.

Ces dommages sont en train de se résorber, mais de manière inégale.

Kumar Galhotra, directeur de l'exploitation de Ford, a déclaré aux analystes du Bank of America Securities Auto Summit que le redémarrage de l'usine Novelis devrait avoir lieu entre mai et septembre, et que la visibilité de la chaîne d'approvisionnement de niveau 2 est passée à 95 %, réduisant le temps de réponse aux perturbations de quelques jours à quelques heures.

Les ventes américaines du premier trimestre 2026 ont chuté de 8,8 % par rapport à l'année précédente pour atteindre 457 315 véhicules, avec une baisse de 16 % pour la série F, le plan de relance de Novelis ayant repoussé la production commerciale au second semestre de l'année.

L'histoire des véhicules électriques a également pris un tournant décisif en avril, lorsque Ford a mis en place une nouvelle organisation de création de produits et d'industrialisation, fusionnant l'équipe de technologie avancée de Doug Field et l'équipe industrielle mondiale sous la direction de Galhotra, directeur de l'exploitation.

Field, un vétéran de Tesla et d'Apple qui a rejoint Ford en 2021, quittera l'entreprise le mois prochain après l'annulation d'un grand nombre de ses programmes EV, y compris une dépréciation de 19,5 milliards de dollars des actifs EV de la prochaine génération annoncée en décembre.

La nouvelle organisation est conçue pour accélérer la cadence de lancement des produits de Ford : l'entreprise vise à rafraîchir 80 % de sa gamme nord-américaine en volume d'ici 2029, avec en tête un pick-up électrique de taille moyenne issu d'une nouvelle plateforme de véhicule électrique universel (UEV) qui arrivera en 2027 à un prix d'environ 30 000 dollars.

Le PDG Jim Farley a déclaré aux investisseurs lors de la conférence téléphonique du quatrième trimestre 2025: "La capacité bénéficiaire de notre entreprise s'accélère et notre stratégie Ford+ nous distingue clairement de la concurrence".

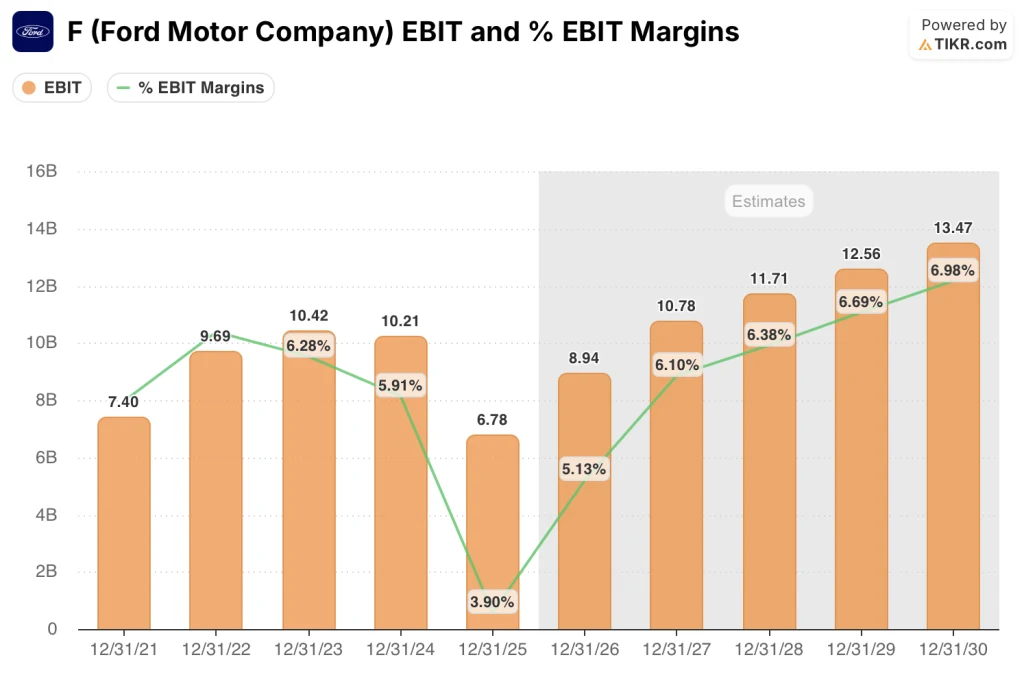

Les prévisions pour 2026 encadrent concrètement la reprise : Ford vise un EBIT ajusté annuel de 8 à 10 milliards de dollars, contre 6,78 milliards de dollars en 2025, le redémarrage du laminoir à chaud de Novelis devant débloquer la reprise des volumes et éliminer environ 1,5 à 2 milliards de dollars de coûts d'approvisionnement temporaires en aluminium en 2027.

Ford Pro, le segment des véhicules commerciaux, est le point d'ancrage des bénéfices : il a généré 6,8 milliards de dollars d'EBIT en 2025 avec une marge à deux chiffres, le Super Duty affichant ses meilleures ventes depuis plus de 20 ans et le Transit atteignant des ventes record aux États-Unis.

UBS a relevé le titre Ford à "acheter" à la mi-avril, un analyste citant la hausse des bénéfices de 2026 et 2027, un environnement réglementaire américain clément, et les attentes que l'EBIT se situe dans la partie supérieure des prévisions, UBS s'attendant à un effet positif d'environ 0,8 milliard de dollars sur l'EBIT si la décision de la Cour suprême sur la légalité des droits de douane de Trump se traduit par des économies réalisées pour Ford.

Le point de vue de Wall Street sur l'action F

La reprise des volumes induite par Novelis, concentrée sur le second semestre 2026, fait de la trajectoire EBIT de Ford une histoire qui vient à peine de commencer.

L'EBIT ajusté de F s'est effondré de 33,6 % en 2025 pour atteindre 6,78 milliards de dollars, car les perturbations de Novelis et un problème de calendrier de crédit tarifaire ont effacé plus de 3 milliards de dollars de bénéfices potentiels, mais le consensus prévoit maintenant une croissance de l'EBIT d'environ 32 % en 2026 pour atteindre environ 8,94 milliards de dollars, suivie d'une autre de 21 % pour atteindre environ 10,78 milliards de dollars en 2027, avec des marges EBIT passant de 3,9 % en 2025 à plus de 6 % en 2027, tout cela avant que la plateforme UEV ne commence à contribuer au volume.

Vingt analystes couvrent actuellement l'action Ford, avec 3 achats, 3 surperformances, 15 conservations et 1 vente, et un objectif de prix moyen de 13,85 $, ce qui implique une hausse d'environ 12 % par rapport aux niveaux actuels, le consensus attendant en particulier les résultats du T1 2026 le 29 avril pour confirmer que la reprise de Novelis se déroule conformément au plan pondéré par la seconde moitié.

L'analyste qui fixe la cible haute à 18 dollars évalue la pleine exécution de la feuille de route de la marge EBIT de 8 % et la rentabilité de la plateforme UEV, tandis que l'analyste qui fixe la cible basse à 10 dollars suppose que l'escalade tarifaire porte atteinte de manière permanente à l'économie de la série F qui sous-tend environ les deux tiers de l'EBIT de Ford Pro.

Le véritable signal n'est pas le relèvement d'UBS, mais la structure des prévisions elle-même : Farley a défini les perspectives pour l'année entière comme étant "pondérées par le second semestre", ce qui signifie que le premier et le deuxième trimestre paraîtront déprimés à dessein, et que le test des bénéfices réels aura lieu en juillet.

Si les droits de douane sur l'aluminium importé persistent au-delà de la fenêtre de redémarrage de Novelis, les coûts d'approvisionnement temporaires de 1,5 à 2 milliards de dollars pourraient se prolonger jusqu'en 2027, ce qui réduirait le délai de rétablissement des marges.

La conférence téléphonique sur les résultats du premier trimestre 2026, le 29 avril, est le premier point de contrôle concret : il s'agira de voir si les prévisions d'EBIT ajusté se maintiennent entre 8 et 10 milliards de dollars après un trimestre que la direction a elle-même décrit comme "à peu près plat séquentiellement".

Que dit le modèle de valorisation ?

L'objectif intermédiaire du modèle TIKR d'environ 21 $ par action (rendement total de 66 %, annualisé d'environ 11 %) repose sur un TCAC des revenus d'environ 2 % jusqu'en 2030, des marges de revenu net se rétablissant à environ 5 % et une croissance annuelle du BPA d'environ 9 %, un ensemble d'hypothèses prudentes qui n'exige pas que Ford atteigne son objectif de marge EBIT de 8 % ou qu'elle génère des revenus significatifs pour la plateforme UEV.

À 12 $, avec le modèle TIKR indiquant un objectif intermédiaire d'environ 21 $ et même le scénario le plus bas impliquant un rendement total d'environ 73 %, l'action Ford semble être sous-évaluée par une marge que le consensus actuel (construit autour du bruit à court terme de Novelis) a matériellement sous-estimée.

La tension centrale dans le cas d'investissement de Ford est de savoir si la reprise industrielle est véritablement autofinancée ou si elle dépend d'une fenêtre étroite de conditions réglementaires et tarifaires que l'administration Trump pourrait fermer.

Ce qui doit bien se passer

- L'usine à chaud de Novelis redémarre entre mai et septembre comme prévu, éliminant 1,5 à 2 milliards de dollars de coûts temporaires d'approvisionnement en aluminium en 2027 et débloquant la reprise du volume de 50 000 à 60 000 unités prévue dans les prévisions pour 2026.

- Ford Pro maintient des marges EBIT à deux chiffres avec la Super Duty et le Transit en position dominante ; les prévisions d'EBIT Pro pour 2026 de 6,5 à 7,5 milliards de dollars impliquent que le segment reste plus important que la Ford Blue et la Ford Model e combinées.

- La plateforme UEV, lancée en 2027 à environ 30 000 dollars l'unité, atteint le seuil de rentabilité sans subventions fédérales pour les véhicules électriques, validant rétrospectivement le modèle de coût du partenariat CATL de Farley et la décision de radiation de 19,5 milliards de dollars de l'entreprise comme étant stratégiquement correcte.

- Le crédit tarifaire d'environ 0,8 milliard de dollars prévu par UBS se matérialise - la décision a été rendue, mais le calendrier de recouvrement des liquidités reste incertain.

Ce qui pourrait mal tourner

- Le redémarrage de Novelis n'a pas lieu en septembre ou un troisième incendie prolonge le coût de l'aluminium de première qualité jusqu'en 2027, ajoutant des centaines de millions de coûts imprévus et repoussant le calendrier de récupération des marges d'une année entière.

- L'escalade des tarifs douaniers sur l'aluminium et les pièces automobiles, combinée à un refus continu d'allègement (la Maison Blanche a rejeté les demandes antérieures au 8 avril), nuit structurellement à l'économie de la série F, la famille de produits qui représente la majorité de l'EBIT de Ford Blue.

- La pression sur l'accessibilité des consommateurs s'accentue : Les ventes de l'industrie américaine au premier trimestre 2026 ont chuté de 5,3 %, le volume de la série F a baissé de 16 % et Cox Automotive a prévu une baisse des ventes de l'industrie de 6,5 % sur l'ensemble de l'année, tout cela avant que les résultats du 29 avril ne testent la fourchette d'orientation.

- En avril, le conseiller en vote par procuration ISS a recommandé aux actionnaires de voter contre la réélection du président exécutif William Clay Ford Jr. et du directeur William Kennard, ajoutant ainsi un risque de gouvernance à l'approche de l'assemblée annuelle du 14 mai.

Devriez-vous investir dans Ford Motor Company ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action F et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Ford Motor Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action F sur TIKR gratuitement →