Principales statistiques pour l'action Toast

- Fourchette de 52 semaines : 24 $ à 50

- Prix actuel : 28

- Objectif moyen de la Bourse : 36

- Objectif supérieur de la rue : 51

- Consensus des analystes : 15 achats / 4 surperformances / 10 conservations

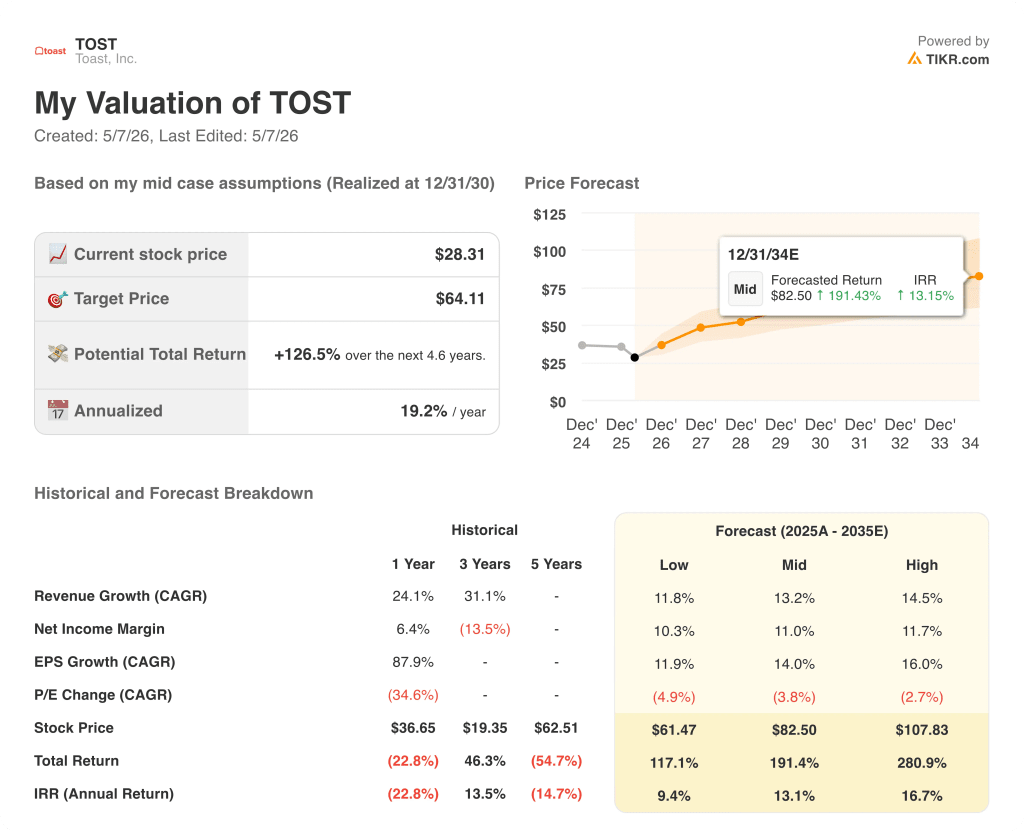

- Objectif du modèle TIKR (Déc. 2030): 64

Que s'est-il passé ?

Toast, Inc.(TOST) est la plate-forme de gestion de restaurant basée sur le cloud dominante aux États-Unis, alimentant tout, des terminaux de point de vente et des systèmes d'affichage de cuisine à la paie, aux commandes en ligne, à la fidélisation et maintenant aux outils opérationnels pilotés par l'IA dans plus de 164 000 restaurants et magasins en direct.

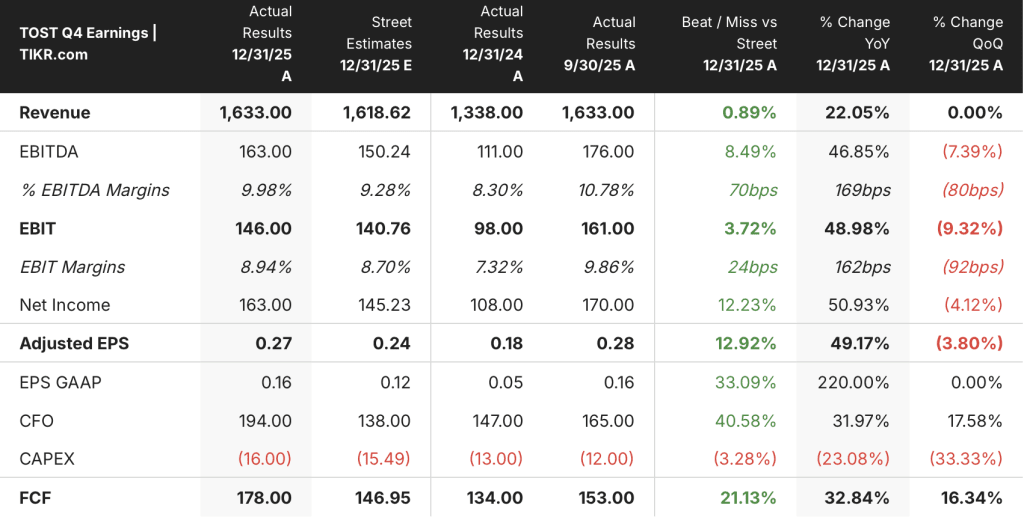

L'action Toast a clôturé le T4 2025 avec des résultats qui ont battu Wall Street sur presque toutes les lignes : les revenus ont atteint 1 633 millions de dollars contre l'estimation consensuelle de 1 619 millions de dollars, tandis que le BPA ajusté de 0,27 $ a dépassé l'estimation de 0,24 $ de 12,9%.

Le chiffre le plus important est l'EBITDA, qui a atteint 163 millions de dollars au quatrième trimestre, soit un bond de 46,85 % d'une année sur l'autre et une amélioration de 70 points de base des marges, le chiffre pour l'année entière étant de 633 millions de dollars.

Toast a ajouté un nombre record de 30 000 emplacements nets en 2025, terminant l'année à 164 000, et le PDG Aman Narang a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que la société gère maintenant 20 % des restaurants des PME et du marché intermédiaire aux États-Unis, une part qui a presque doublé au cours des trois dernières années.

Le chiffre d'affaires des services d'abonnement de la plateforme a bondi de 33 % sur l'ensemble de l'année pour atteindre 936 millions de dollars, dépassant la croissance du chiffre d'affaires total de 24 % pour atteindre 6,15 milliards de dollars, ce qui indique que l'adoption de logiciels à plus forte valeur ajoutée s'accélère plus rapidement que l'ensemble des activités de l'entreprise.

Au-delà du cœur de métier, les nouveaux marchés de Toast ont doublé l'ARR en 2025, dépassant les 100 millions de dollars, avec des contrats d'entreprise comme Applebee's et Firehouse Subs représentant deux des plus importantes signatures de clients dans l'histoire de l'entreprise.

La présence internationale s'étend désormais à quatre marchés - les États-Unis, le Canada, le Royaume-Uni, l'Irlande et l'Australie - et le terminal de point de vente portable Toast Go 3 a été lancé sur les quatre marchés internationaux à la fin du mois d'avril, élargissant ainsi l'écosystème matériel et renforçant le volant d'inertie du marché en dehors de l'Amérique du Nord.

Du côté des produits, Toast a lancé ToastIQ, un assistant conversationnel d'IA, moins de quatre mois avant l'appel à résultats, et plus de la moitié des 164 000 établissements Toast l'ont déjà utilisé, les clients ayant envoyé collectivement plus de 8 millions de requêtes.

Toast a également annoncé deux partenariats consécutifs en avril et en mai : un accord avec Alicart Restaurant Group couvrant Carmine's Times Square (qui traite jusqu'à 3 000 couverts par jour et plus de 40 millions de dollars de ventes annuelles), une nouvelle alliance avec Preferred Hotels & Resorts positionnant Toast en tant que fournisseur de points de vente recommandé dans les opérations de restauration des hôtels aux États-Unis, au Royaume-Uni, en Irlande et au Canada, et un partenariat stratégique avec The Alinea Group pour déployer Toast dans les établissements étoilés Michelin, y compris Alinea et Next.

La société a également reversé 235 millions de dollars aux actionnaires par le biais de rachats d'actions depuis le lancement de son programme de rachat, et le conseil d'administration a approuvé une nouvelle augmentation de 500 millions de dollars de l'autorisation de rachat.

Les prévisions pour l'ensemble de l'année 2026 prévoient une croissance de 20 % à 22 % de la marge brute récurrente et un EBITDA ajusté de 775 millions à 795 millions de dollars, avec des prévisions pour le premier trimestre 2026 de 160 millions à 170 millions de dollars d'EBITDA ajusté et une croissance de 22 % à 24 % de la marge brute récurrente.

Le point de vue de Wall Street sur l'action TOST

Les résultats du quatrième trimestre de TOST ont confirmé ce que les données indiquaient depuis plusieurs trimestres : la plateforme se développe avec un effet de levier opérationnel, et les nouveaux marchés ne sont plus des expériences - ils se développent parallèlement au cœur de métier.

L'EBITDA de Toast a augmenté de 46,85 % en glissement annuel au quatrième trimestre pour atteindre 163 millions de dollars, l'EBITDA ajusté pour l'ensemble de l'année atteignant 633 millions de dollars, et les estimations consensuelles indiquent maintenant environ 785 millions de dollars pour 2026, ce qui représente une croissance d'environ 27 % en plus d'une année où les marges ont déjà atteint leurs objectifs à moyen terme en avance sur le calendrier.

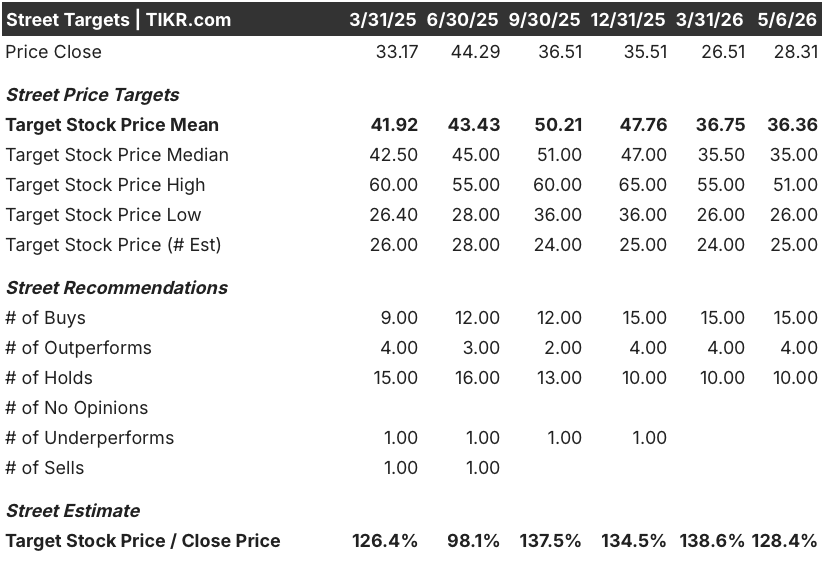

Quinze des 29 analystes couvrant TOST ont attribué une note d'achat, avec 4 surperformances et 10 attentes, avec un objectif de prix moyen d'environ 36 $, ce qui implique une hausse d'environ 28 % par rapport au prix actuel de 28,31 $ ; la Bourse surveille si les nouveaux TAM, y compris les entreprises, la vente au détail et l'international, peuvent soutenir l'expansion de l'EBITDA alors que les tarifs et les vents contraires des puces de mémoire exercent une pression sur les marges du matériel à court terme.

Narang a déclaré aux investisseurs lors de l'appel du quatrième trimestre que "plus de la moitié de nos interactions d'assistance commencent maintenant numériquement par un agent d'IA", 70% d'entre elles ne passant jamais par un humain, une réduction structurelle des coûts qui augmente directement les marges d'EBITDA sans nécessiter d'investissement supplémentaire.

Le GPV par emplacement a diminué de 1% en glissement annuel au T4, un chiffre à surveiller à mesure que les tendances des dépenses de consommation et l'incertitude macroéconomique évoluent jusqu'en 2026.

Les résultats de l'EBITDA du T2 et du T3 2026 détermineront si l'objectif de croissance annuelle de 27 % tient la route, car le vent contraire des puces mémoire se concentre sur le second semestre de l'année.

Que dit le modèle d'évaluation ?

Le cas moyen du modèle TIKR prévoit que l'action Toast atteindra 82,50 $ d'ici décembre 2034, grâce à un TCAC des revenus de 13,2 % jusqu'en 2035 et à une marge de revenu net de 11,0 %, tous deux tirés par l'ajout continu d'emplacements, l'expansion de l'ARPU dans les nouveaux TAM et l'effet de levier opérationnel de l'infrastructure d'assistance et de produits basée sur l'IA.

À 28,31 $, avec l'hypothèse moyenne impliquant un rendement total de 191 % et un TRI annualisé d'environ 13 % pour une entreprise générant déjà 633 millions de dollars d'EBITDA ajusté et une croissance de l'EBITDA d'environ 27 % à terme, l'action Toast est sous-évaluée pour les investisseurs disposant d'un horizon pluriannuel et désireux de laisser la thèse de l'expansion des TAM se concrétiser.

Le cas d'investissement de Toast se résume à une question : l'expansion multi verticale de la plateforme maintient-elle sa courbe de monétisation à mesure qu'elle dépasse le cadre des restaurants ?

L'investissement dans Toast se résume à l'exécution : les résultats du 1er trimestre 2026 publiés aujourd'hui constituent le premier test permettant de déterminer si l'expansion multi-TAM de la plateforme maintient sa courbe de monétisation sous une réelle pression des coûts.

Ce qu'il faut retenir des résultats du 1er trimestre 2026

Toast publie les résultats du T1 2026 aujourd'hui après la clôture du marché, la direction ayant prévu 160 millions à 170 millions de dollars d'EBITDA ajusté et une croissance de 22% à 24% de la marge brute récurrente.

- EBITDA ajusté : le consensus s'attend à environ 165 millions de dollars ; un résultat égal ou supérieur à 170 millions de dollars indiquerait que le coût du matériel est mieux absorbé que prévu, tandis qu'un résultat inférieur à 160 millions de dollars rouvrirait le débat sur la compression des marges.

- Croissance de la marge brute récurrente : le point médian des prévisions de 23% implique que le moteur de monétisation de la plateforme a tenu au cours d'un premier trimestre saisonnièrement plus léger ; surveillez si la croissance de l'ARR SaaS maintient le rythme de 28% rapporté au quatrième trimestre 2025.

- Ajouts nets d'emplacements : la direction a prévu des ajouts nets pour l'ensemble de l'année supérieurs au record de 30 000 établi en 2025, de sorte que le premier trimestre fixe la trajectoire ; toute décélération séquentielle des contributions des nouveaux TAM (détail, entreprise, international) serait le premier signe d'un ralentissement de la thèse de l'expansion.

- GPV par emplacement : après une baisse de 1% d'une année sur l'autre au 4ème trimestre, les investisseurs observeront si le trafic des consommateurs dans les restaurants se stabilise ou se détériore davantage alors que l'incertitude macroéconomique s'accroît au 2ème trimestre.

- Commentaire sur ToastIQ : avec plus de 8 millions de requêtes envoyées au cours des quatre premiers mois suivant le lancement, tout signal de monétisation ou toute divulgation de prix basé sur l'utilisation lors de la conférence téléphonique entraînerait une réévaluation matérielle de l'option d'IA actuellement intégrée dans l'action Toast à zéro.

Devriez-vous investir dans Toast, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Toast, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Toast, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action TOST sur TIKR gratuitement →