Principaux enseignements :

- Keurig Dr Pepper est un propriétaire de marque intégré, un fabricant et un distributeur de boissons, et a achevé son acquisition d'environ 18 milliards de dollars de JDE Peet's, un géant mondial du café, en avril 2026.

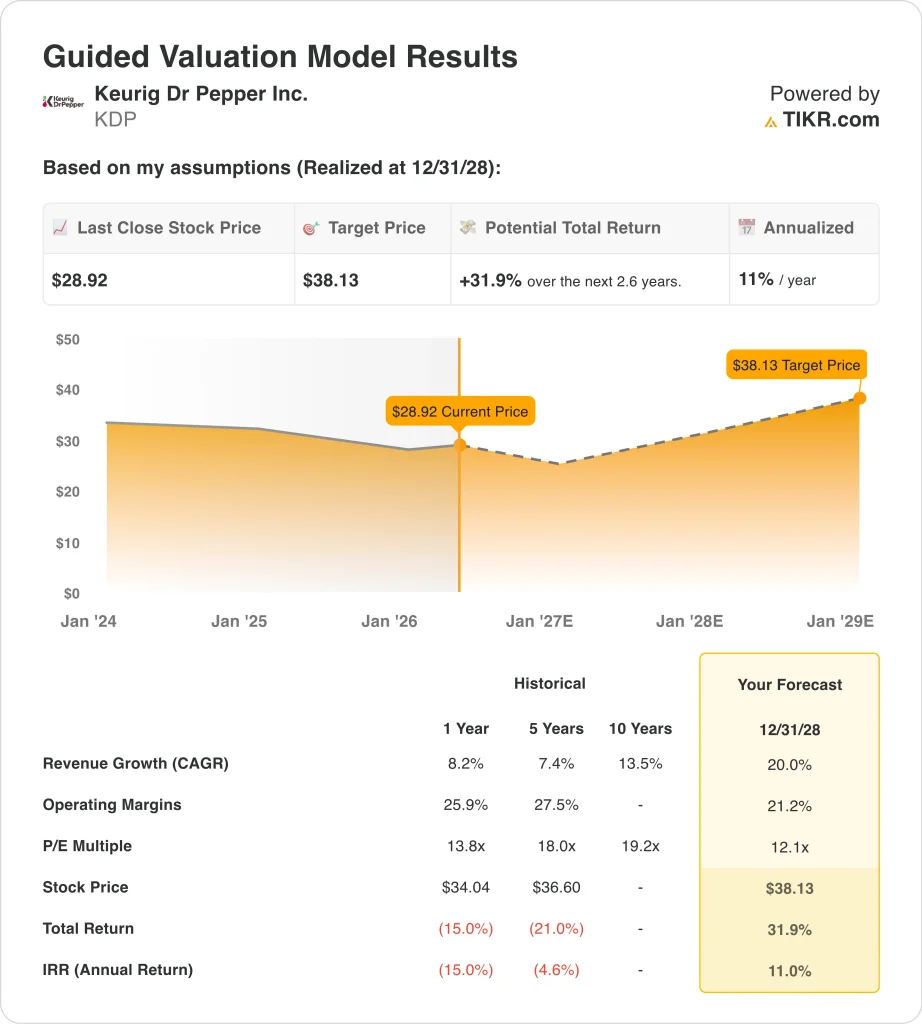

- L'action KDP se négocie à près de 29 dollars, en baisse d'environ 13 % au cours de l'année écoulée, mais les résultats du premier trimestre 2026 ont dépassé les estimations grâce à la forte demande de boissons rafraîchissantes aux États-Unis.

- L'action KDP pourrait passer de 29 $ à environ 38 $ par action d'ici décembre 2028, sur la base d'une croissance annuelle de 20 % du chiffre d'affaires, de marges d'exploitation de 21,2 % et d'un multiple C/B de 12,1.

- Cela représenterait un rendement total de 31,9 %, soit environ 11 % sur une base annuelle au cours des 2,6 prochaines années.

Qu'est-ce qui s'est passé ?

Keurig Dr Pepper Inc. (KDP) est un propriétaire de marque intégré, un fabricant et un distributeur de boissons non alcoolisées et de produits de café. La société possède des marques telles que Dr Pepper, Canada Dry, Snapple et Green Mountain Coffee Roasters.

KDP distribue également les dosettes K-Cup de Starbucks dans le cadre d'un partenariat avec Nestlé, que les deux entreprises ont prolongé en avril 2026. En avril 2026, KDP a officiellement acquis JDE Peet's, la plus grande entreprise de café au monde en termes de volume, pour un montant d'environ 18 milliards de dollars. Cette opération a transformé KDP, qui était principalement une société de boissons nord-américaine, en une plateforme mondiale de café.

Rafael Oliveira, l'ancien PDG de JDE Peet's, a été associé à l'opération et dirigera désormais l'unité opérationnelle Global Coffee de KDP. Starboard Value, un investisseur activiste bien connu, a pris une participation dans KDP après avoir initialement remis en question la logique de l'opération.

Mais le scepticisme de la communauté des investisseurs s'est atténué après que les résultats du premier trimestre ont montré que l'activité sous-jacente fonctionnait bien. KDP a également annoncé une collaboration entre les saveurs Tic Tac et Dr Pepper en février 2026, ce qui montre que la dynamique culturelle de la marque reste intacte.

KDP a déclaré un bénéfice par action ajusté de 0,39 $ pour le premier trimestre 2026, dépassant les estimations de 0,37 $. Le chiffre d'affaires net a augmenté de 8,1% pour atteindre 4 milliards de dollars, grâce à la vigueur des boissons rafraîchissantes aux États-Unis, et la direction a réaffirmé ses prévisions de chiffre d'affaires net pour l'ensemble de l'année de 25,9 milliards à 26,4 milliards de dollars.

Une décision de justice rendue en novembre 2025 a également refusé la certification de classe dans une affaire antitrust, éliminant ainsi un obstacle juridique à l'action. L'exécution opérationnelle et le contexte juridique se sont donc améliorés à l'approche de l'intégration de JDE.

Le ton des investisseurs est prudemment optimiste. Le rendement de l'action est d'environ 3,3 % et elle se négocie à seulement 12,1 fois les bénéfices à terme, mais la dette nette de près de 28 milliards de dollars est élevée après l'acquisition. Voici pourquoi l'action Keurig Dr Pepper pourrait offrir des rendements significatifs lorsque l'intégration de JDE commencera à contribuer aux bénéfices.

Ce que dit le modèle pour l'action KDP

Nous avons analysé le potentiel de hausse de l'action Keurig Dr Pepper sur la base de l'acquisition de Peet's par JDE, de l'ajout d'un important chiffre d'affaires international dans le secteur du café, de la solide performance du segment des boissons aux États-Unis et de la capacité de la direction à maintenir les marges au fur et à mesure que l'entreprise combinée prend de l'ampleur.

Sur la base d'une croissance annuelle estimée à 20 % du chiffre d'affaires, de marges d'exploitation de 21,2 % et d'un multiple C/B normalisé de 12,1x, le modèle prévoit que l'action Keurig Dr Pepper pourrait passer de 29 $ à environ 38 $ par action.

Cela représenterait un rendement total de 31,9 %, ou un rendement annualisé de 11 % au cours des 2,6 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action KDP :

1. Croissance du chiffre d'affaires : 20%

La croissance historique du chiffre d'affaires de KDP sur un an était de 8,2 %, mais l'acquisition de JDE Peet's ajoute un nouveau chiffre d'affaires substantiel sur une base consolidée. La direction a prévu un chiffre d'affaires net de 25,9 à 26,4 milliards de dollars pour l'ensemble de l'année 2026, ce qui représente une augmentation significative par rapport au taux d'exécution de l'année précédente. Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance du chiffre d'affaires de 20%, reflétant la consolidation complète des opérations internationales de JDE Peet dans les finances déclarées de KDP.

Le chiffre de 20 % de croissance est principalement dû à des acquisitions plutôt qu'à une croissance organique. L'activité principale de KDP dans le secteur des boissons aux États-Unis connaît une croissance moyenne à un chiffre. Mais JDE Peet's apporte une large base internationale de revenus de café que la société est en train de consolider. Le taux de 20 % reflète donc une année complète de l'entité combinée plutôt qu'une expansion organique.

Les analystes estiment que le taux de croissance annuel moyen du chiffre d'affaires sur deux ans sera d'environ 34 % lorsque la contribution de JDE Peet's sera pleinement prise en compte. L'hypothèse de 20 % est en fait prudente par rapport au consensus, reflétant une certaine incertitude quant au calendrier d'intégration et à la reconnaissance du chiffre d'affaires. Et elle s'aligne sur la fourchette de prévisions de la direction pour l'exercice 2026.

2. Marges d'exploitation : 21,2

La marge EBIT LTM de KDP est d'environ 21,6 % et la marge brute est de 53,8 %, ce qui reflète un fort pouvoir de fixation des prix de la marque. La société génère un flux de trésorerie substantiel et a soutenu un rendement du dividende proche de 3,3 % avec un ratio de distribution de 68,2 %. Mais l'intégration de JDE Peet's ajoute de la complexité, et les marges sur le café sont généralement inférieures aux marges sur les concentrés de boissons. Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation de 21,2 %, légèrement inférieures aux niveaux actuels déclarés pour tenir compte de la dilution des marges des opérations internationales de café à plus faible marge.

Le maintien de marges supérieures à 21 % nécessitera une intégration disciplinée et une tarification cohérente sur les marchés du café aux États-Unis et à l'étranger. Les antécédents de KDP en matière de gestion des marges sur les boissons de marque permettent de croire en cette hypothèse. Toutefois, les investisseurs doivent être attentifs aux premiers signes de pression sur les marges en 2027, lorsque l'activité JDE sera entièrement intégrée.

La marge d'exploitation historique de 27,5 % sur 5 ans montre que la société a fonctionné à des niveaux d'efficacité plus élevés dans le passé. L'écart entre les 27,5 % historiques et les 21,2 % supposés pour le modèle crée un scénario de hausse potentielle si JDE Peet's s'intègre plus rapidement que prévu. L'hypothèse de 21,2 % est donc fondée, mais n'est pas le plafond de la rentabilité de KDP.

3. Multiple P/E de sortie : 12,1x

Le PER de KDP pour les douze prochains mois est de 12,1x, ce qui est faible par rapport à des sociétés de consommation courante comme PepsiCo et Coca-Cola, qui se négocient généralement entre 20x et 25x. L'endettement important lié à l'acquisition de JDE Peet's justifie un multiple comprimé à court terme. Sur la base des estimations consensuelles des analystes, nous avons maintenu un multiple de 12,1x pour le ratio cours/bénéfice de sortie, reflétant l'effet de levier élevé et l'incertitude de l'intégration en tant que principales contraintes d'évaluation.

Un multiple de 12,1x est prudent pour une entreprise de boissons de marque avec un rendement du dividende de 3,3 % et une génération de trésorerie constante. Les entreprises comparables du secteur de la consommation de base affichent des multiples nettement plus élevés sur des marchés normaux. Il existe donc un réel potentiel de revalorisation si KDP parvient à réduire sa dette nette pour atteindre un EBITDA plus gérable de 3x à 4x au cours des deux ou trois prochaines années.

La direction a établi un plan de financement pour l'acquisition et s'est engagée à faire de la réduction de la dette une priorité. Le ratio dette nette/EBITDA de 6x aujourd'hui est élevé mais devrait s'améliorer au fur et à mesure que l'entreprise combinée génère des liquidités. L'hypothèse de 12,1x permet de se prémunir contre les baisses tout en affichant un rendement de base supérieur à 10 % annualisé.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

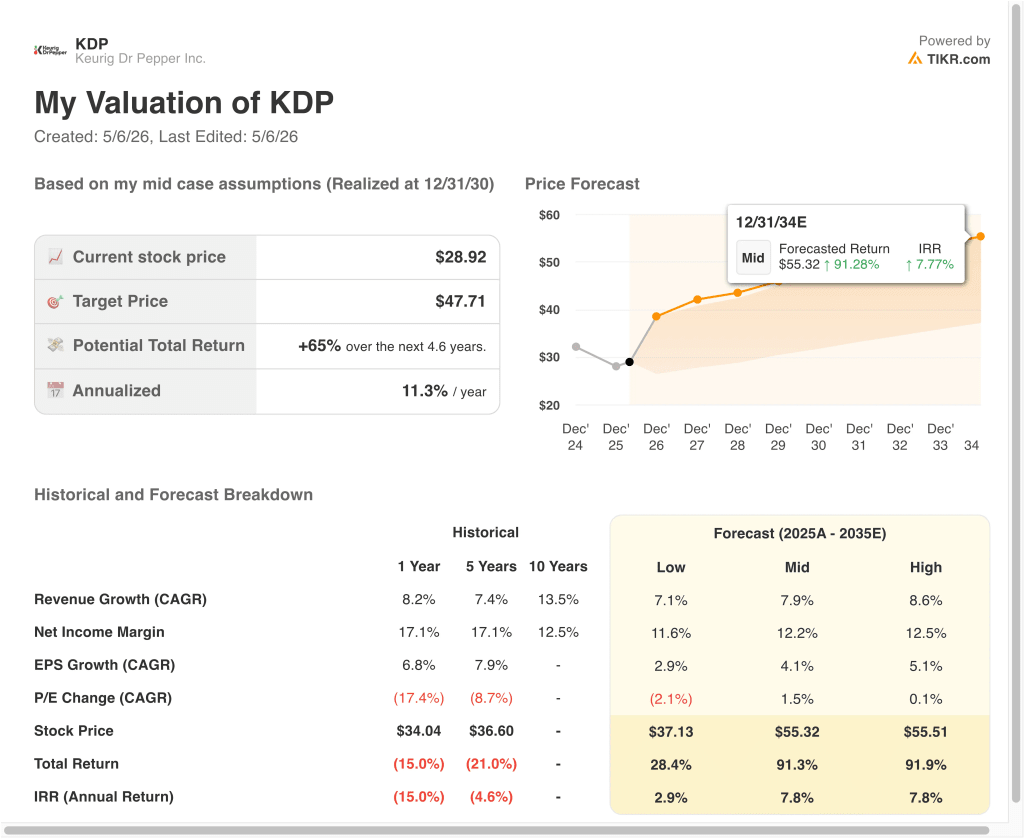

Différents scénarios pour l'action KDP jusqu'en 2030 montrent des résultats variés en fonction des progrès de l'intégration de JDE Peet's et de la demande de boissons aux États-Unis (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : les difficultés d'intégration pèsent sur les marges du café et la réduction de la dette ralentit → 2,9 % de rendement annuel.

- Scénario moyen : L'intégration de JDE se déroule comme prévu et les boissons américaines maintiennent une croissance moyenne à un chiffre → 7,8 % de rendement annuel

- Cas élevé : Les synergies dans le secteur du café sont plus performantes et l'expansion internationale du café s'accélère → 7,8 % de rendement annuel

À l'avenir, la performance de l'action Keurig Dr Pepper dépendra du succès de l'intégration de JDE Peet's, de la réduction de sa dette substantielle et du maintien de la part de marché des boissons aux États-Unis. Le rendement du dividende de 3,3 % constitue un plancher de rendement significatif pour les investisseurs pendant que la thèse de l'intégration se concrétise.

Même dans l'hypothèse la plus optimiste, les rendements annuels sont proches de 7,8 %, ce qui est inférieur au seuil de 10 % visé par de nombreux investisseurs axés sur la croissance, de sorte que KDP pourrait intéresser davantage les investisseurs axés sur les revenus qui apprécient une combinaison de dividendes et d'appréciation graduelle du capital.

Voir ce que les analystes pensent de l'action KDP en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Keurig Dr Pepper ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant KDP, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre KDP ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Keurig Dr Pepper sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !