Principaux enseignements :

- Delta a généré 63,4 milliards de dollars de recettes en 2025 avec une marge d'exploitation d'environ 9 %, a prévu une croissance des bénéfices d'environ 20 % en 2026 et a maintenu ses prévisions pour l'ensemble de l'année malgré l'incertitude macroéconomique. Les recettes tirées des billets à primes ont augmenté de 14 % au premier trimestre 2026.

- United a enregistré un chiffre d'affaires record de 59,1 milliards de dollars en 2025, a augmenté son BPA ajusté à 10,62 dollars et a déclaré un chiffre d'affaires pour le 1er trimestre 2026 en hausse de près de 11 % par rapport à l'année précédente, avec un chiffre d'affaires premium en hausse de 14 % et un chiffre d'affaires de fidélisation en hausse de 13 % au cours du même trimestre.

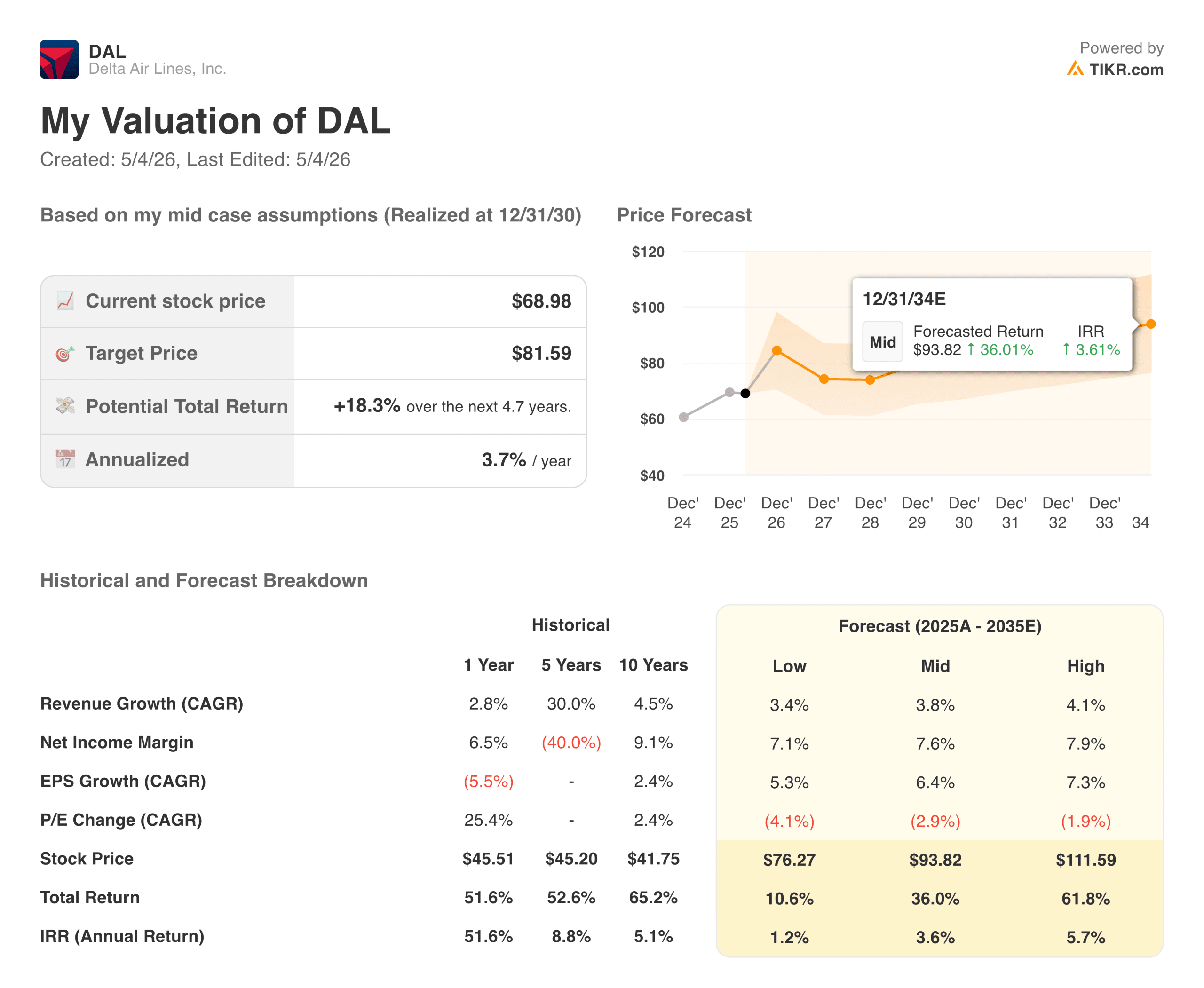

- Delta se négocie à environ 12 fois les bénéfices à venir, avec un objectif d'environ 79 dollars. United se négocie à environ 10x, sans objectif de vente visible dans les données TIKR, bien que les analystes s'attendent à ce que le BPA double presque entre 2026 et 2027.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Il n'y a pas si longtemps, ces deux compagnies aériennes étaient considérées comme mortes, ensevelies sous les pertes liées à la pandémie et les flottes clouées au sol. La reprise depuis lors a été l'un des redressements financiers les plus impressionnants de mémoire récente, et les deux entreprises ont émergé structurellement différentes de ce qu'elles étaient en 2019.

La question qui se pose aujourd'hui est de savoir laquelle le marché évalue le plus favorablement, et si la prime que Delta a historiquement commandée a encore du sens compte tenu de l'agressivité avec laquelle United s'est exécutée.

Cabines premium, programmes de fidélisation et course au sommet de l'avion

À première vue, Delta (DAL) et United (UAL) semblent presque identiques en tant qu'investissements : de grands transporteurs traditionnels avec des réseaux de routes globales, des programmes de fidélité solides et des revenus croissants de la cabine premium. Les différences de modèle économique sont réelles, mais elles sont plus subtiles que spectaculaires.

Delta a passé des années à mettre en place ce que le PDG Ed Bastian décrit comme une stratégie "axée sur les primes", dans laquelle les cabines de première classe, Delta One et les cabines économiques de première classe représentent désormais près de 60 % du chiffre d'affaires total, en plus des revenus issus de la fidélisation. Ce modèle s'appuie sur les voyageurs à hauts revenus qui continuent à prendre l'avion, quelle que soit la situation du consommateur en général. M. Bastian a été direct à ce sujet lors de la conférence téléphonique du premier trimestre, soulignant que la clientèle de Delta ne vit tout simplement pas dans la partie inférieure de la courbe économique, là où la pression s'accroît.

United a suivi le même schéma de fonctionnement, mais de manière plus bruyante. La compagnie a atteint le chiffre record de 27,4 millions de sièges haut de gamme en 2025, soit 12 % de l'ensemble des sièges, et a lancé de nouveaux produits de cabine haut de gamme, notamment la suite United Polaris Studio sur sa flotte 787-9. Le PDG Scott Kirby a une approche similaire : gagner des clients fidèles à la marque en leur offrant des produits nettement meilleurs, puis monétiser cette fidélité par le biais de MileagePlus.

La distinction qui compte toujours est la cohérence opérationnelle. Delta a une longue expérience de l'exploitation d'un réseau fiable et de la protection des marges en cas de perturbations. L'exécution de United s'est considérablement améliorée au cours des trois dernières années, mais l'écart de perception avec Delta ne s'est pas totalement comblé, ce qui se reflète encore dans les multiples.

Les chiffres de la reprise

Les graphiques financiers des deux compagnies aériennes suivent le même arc : des recettes quasi nulles en 2021 lors de la reprise des voyages, une croissance rapide en 2022 et 2023, et une progression plus régulière depuis lors.

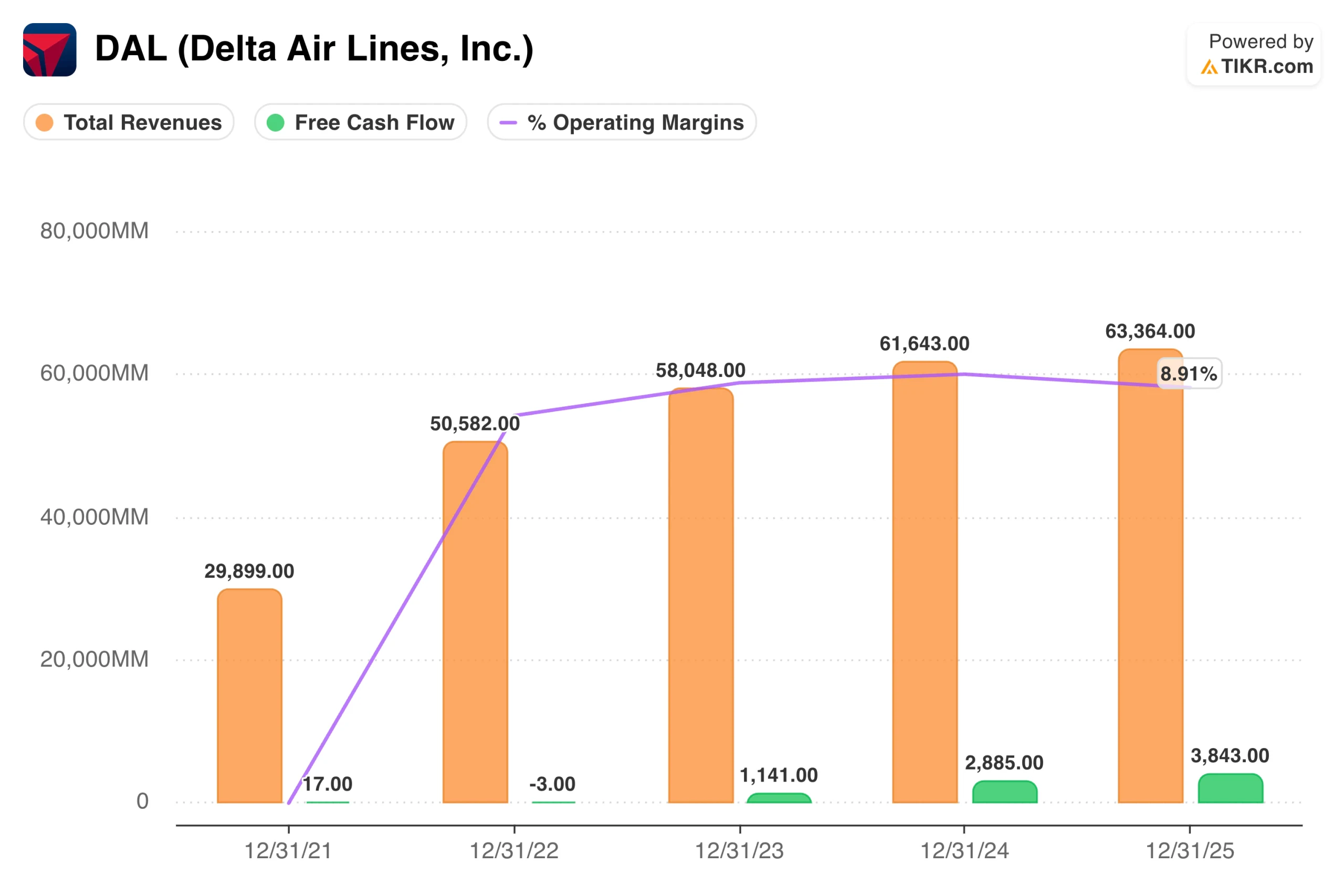

Delta a vu ses recettes passer de 29,9 milliards de dollars en 2021 à 63,4 milliards de dollars en 2025, avec des marges d'exploitation passant régulièrement d'un niveau négatif à environ 9 % et un flux de trésorerie disponible atteignant 3,8 milliards de dollars l'année dernière. Cette trajectoire du flux de trésorerie disponible est importante car Delta l'a utilisée pour rembourser la dette et restituer le capital, en ramenant la dette nette ajustée en dessous des niveaux de 2019.

Le graphique de United montre une trajectoire similaire, avec des revenus passant de 24,6 milliards de dollars en 2021 à 59,1 milliards de dollars en 2025 et des marges d'exploitation atteignant environ 8,6 %. Le flux de trésorerie disponible de United s'est élevé à 2,6 milliards de dollars en 2025, soit un peu moins que celui de Delta, et la compagnie a prévu un niveau similaire pour 2026.

L'écart de marge d'exploitation entre les deux compagnies est plus faible qu'il ne l'a jamais été, ce qui explique en partie pourquoi la décote de United par rapport à Delta n'a jamais été aussi faible depuis des années.

Voir les estimations historiques et prévisionnelles pour l'action United Airlines (c'est gratuit !) >>>

Ce que Wall Street attend de chaque transporteur

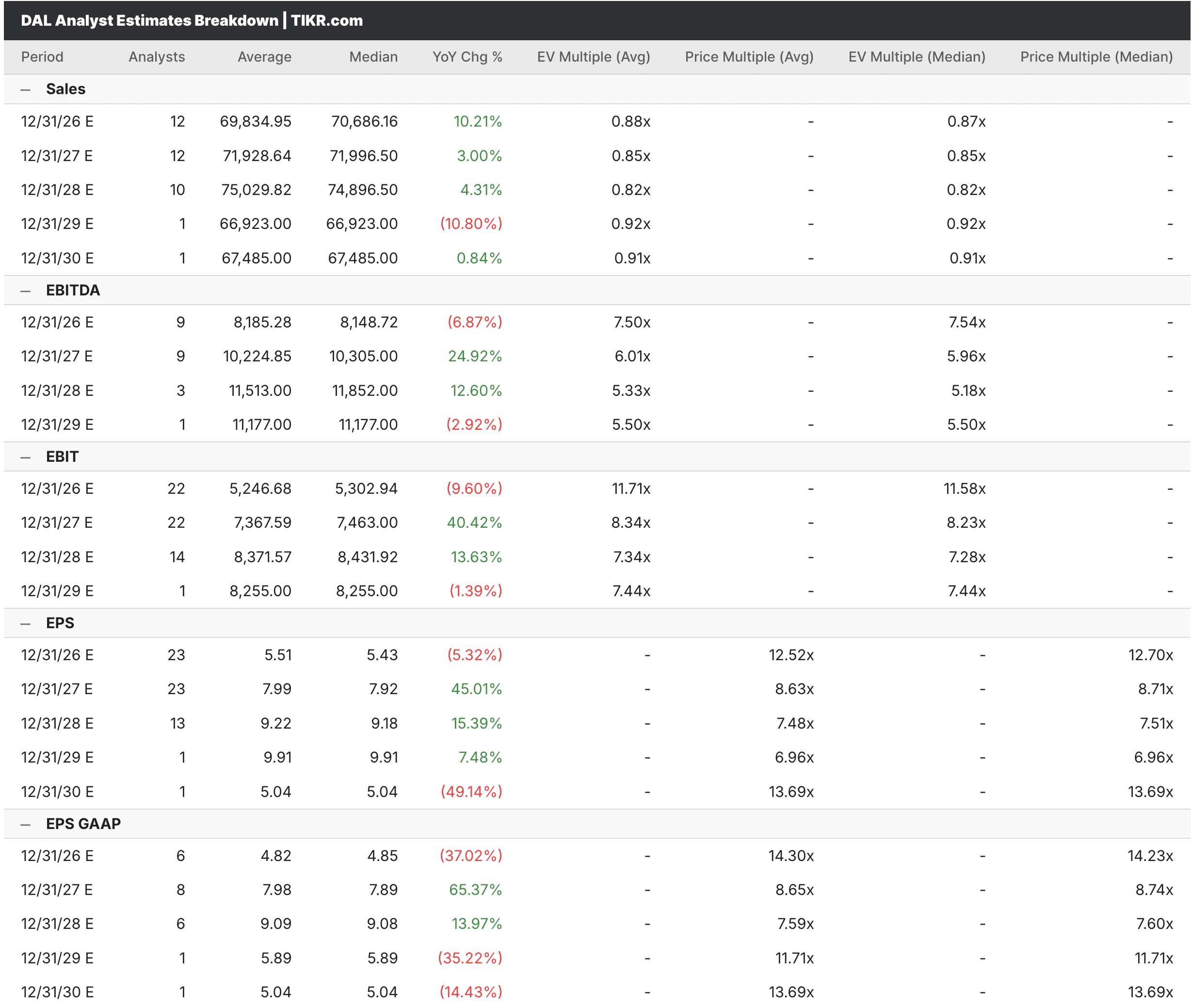

Dans l'onglet TIKR Estimates, les analystes s'attendent à ce que le chiffre d'affaires de Delta atteigne environ 70 milliards de dollars en 2026, avec une croissance d'environ 10 %, un BPA d'environ 5,43 $ pour l'année avant d'accélérer fortement pour atteindre environ 7,99 $ en 2027, à mesure que les coûts du carburant se normalisent et que la croissance de la capacité des primes s'intensifie. L'estimation du BPA pour 2026 reflète une baisse d'une année sur l'autre par rapport à 2025, en grande partie due à l'augmentation des dépenses de carburant, une tendance que Delta a explicitement reconnue dans ses prévisions pour le premier trimestre.

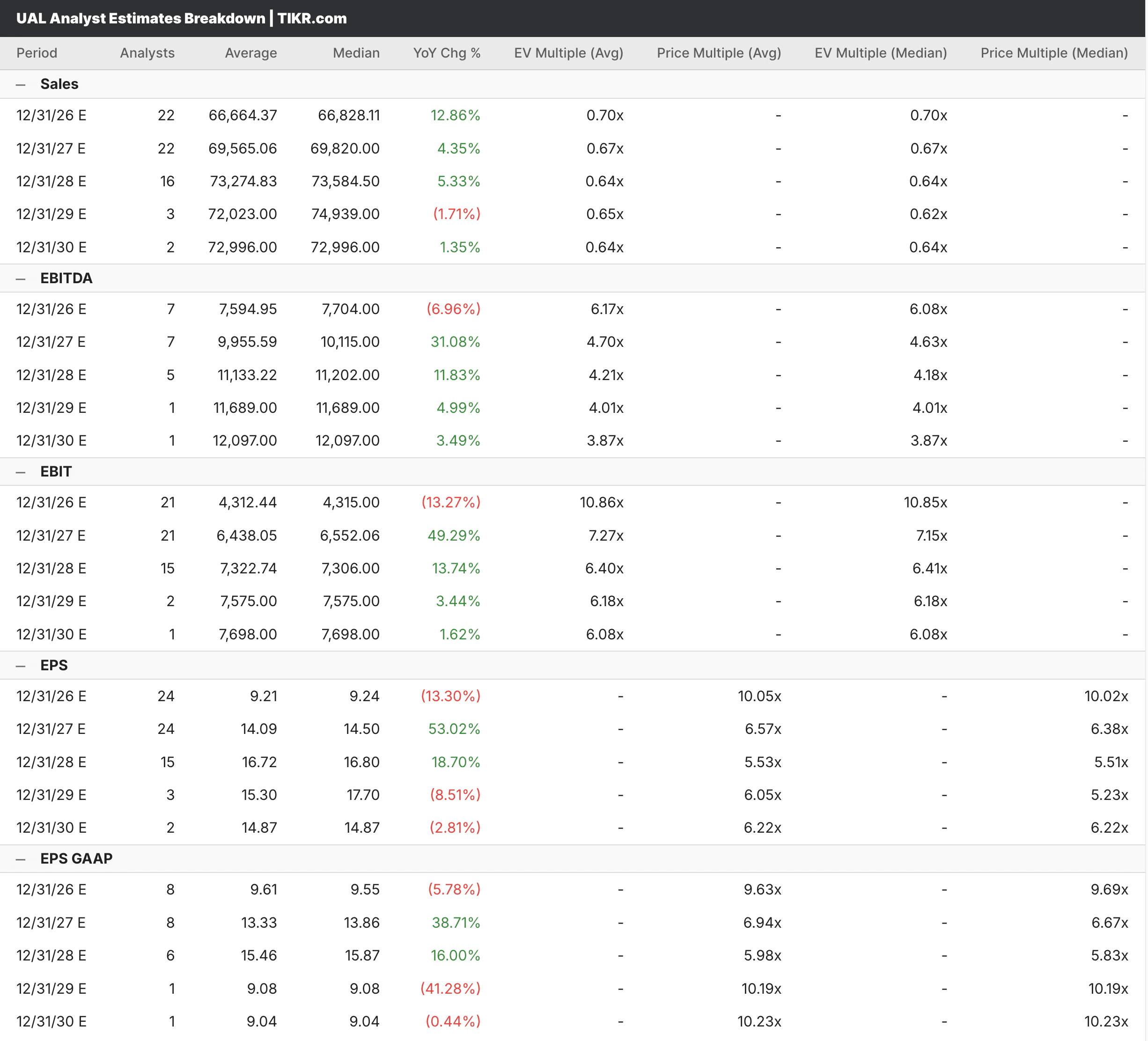

Les estimations de United présentent un schéma similaire, avec un consensus de revenus pour 2026 d'environ 66,7 milliards de dollars, en croissance d'environ 13 %, et un BPA d'environ 9,21 dollars en 2026, avant une hausse attendue d'environ 14,09 dollars en 2027. Ce quasi-doublement du BPA entre 2026 et 2027 est le principal argument en faveur de United, reflétant l'effet de levier opérationnel qui se met en place une fois que la base de revenus se stabilise et que les vents contraires liés au carburant s'atténuent.

Les deux compagnies aériennes sont évaluées à la fois comme des exemples de reprise et de croissance, ce qui est un exercice d'équilibre qui dépend fortement du maintien des prix du carburant et des dépenses de consommation au cours de la deuxième moitié de l'année.

Voir ce que les analystes pensent de l'action Delta en ce moment (gratuit avec TIKR) >>>

Bon marché pour une raison, ou simplement bon marché ?

Delta se négocie à environ 12 fois les bénéfices prévisionnels et 7,5 fois le ratio VE/EBITDA prévisionnel, avec un objectif consensuel d'environ 79 $, ce qui implique une hausse significative par rapport au prix actuel d'environ 69 $. Le modèle TIKR vise environ 82 $ dans le cas moyen, avec un rendement annualisé d'environ 4 %, ce qui reflète une entreprise bien gérée et dont le prix est raisonnable, mais qui n'est pas dramatiquement mal évaluée aux niveaux actuels.

United se négocie à environ 10 fois les bénéfices prévisionnels et 6,2 fois l'EV/EBITDA prévisionnel, ce qui représente une décote notable par rapport à Delta pour ces deux indicateurs. Les données relatives au RCI sont intéressantes à cet égard : Le ROIC de Delta est de 12,4 % contre 10,5 % pour United, ce qui explique en partie la prime, bien que l'écart soit moins important qu'auparavant.

L'objectif de cours pour Delta implique une hausse d'environ 16 % par rapport aux prix actuels. Les multiples de valorisation de United sont inférieurs dans tous les cas, ce qui signifie que United est soit une meilleure valeur, soit qu'elle reflète une décote justifiée pour l'incertitude opérationnelle, et c'est exactement le débat qui vaut la peine d'être mené.

Quel siège préféreriez-vous posséder ?

Delta est la plus défensive des deux. Le modèle de revenus basé sur les primes, le flux de trésorerie disponible plus important et la longue tradition de cohérence opérationnelle lui confèrent un profil de bénéfices plus prévisible, et le modèle TIKR suggère que l'action est raisonnablement valorisée, même dans un environnement de demande plus faible.

United est le modèle de croissance le plus intéressant à l'heure actuelle. La trajectoire du BPA entre 2026 et 2027 est l'une des plus spectaculaires du secteur industriel à grande capitalisation, l'investissement dans les produits haut de gamme est réel et se reflète dans les chiffres de revenus, et la décote par rapport à Delta n'a jamais été aussi faible depuis des années.

Aucune des deux actions n'est évaluée en fonction d'une récession. Elles sont toutes deux exposées à des coûts de carburant importants qui peuvent faire varier les bénéfices de manière significative dans un sens ou dans l'autre. Enfin, les deux entreprises sont fondamentalement meilleures qu'elles ne l'étaient il y a cinq ans, ce qui constitue le contexte le plus important pour évaluer l'une ou l'autre en tant que participation à long terme.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Quelle est l'ampleur de la hausse de chaque titre à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !