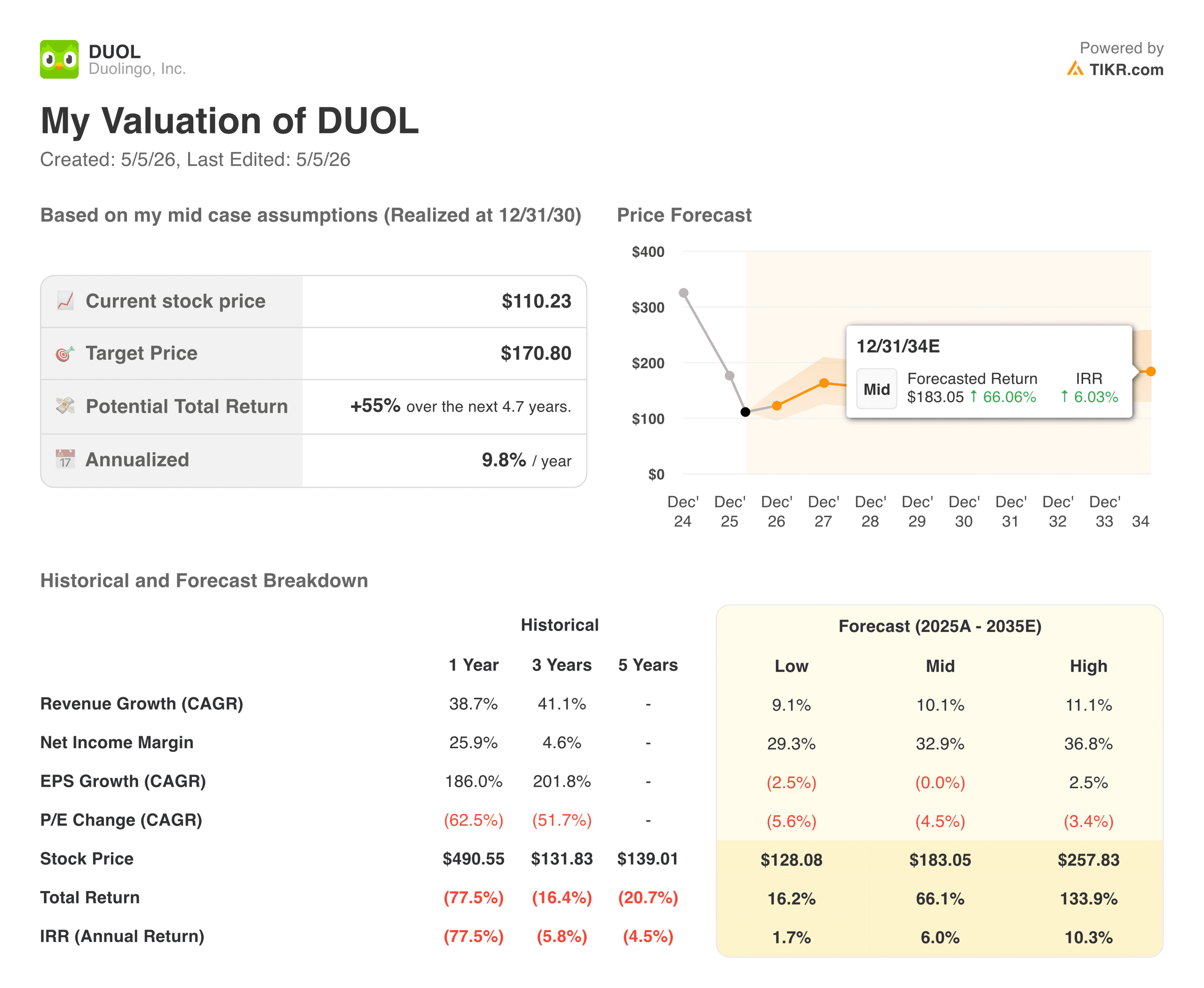

Statistiques clés pour l'action DUOL

- Prix actuel : 110,23

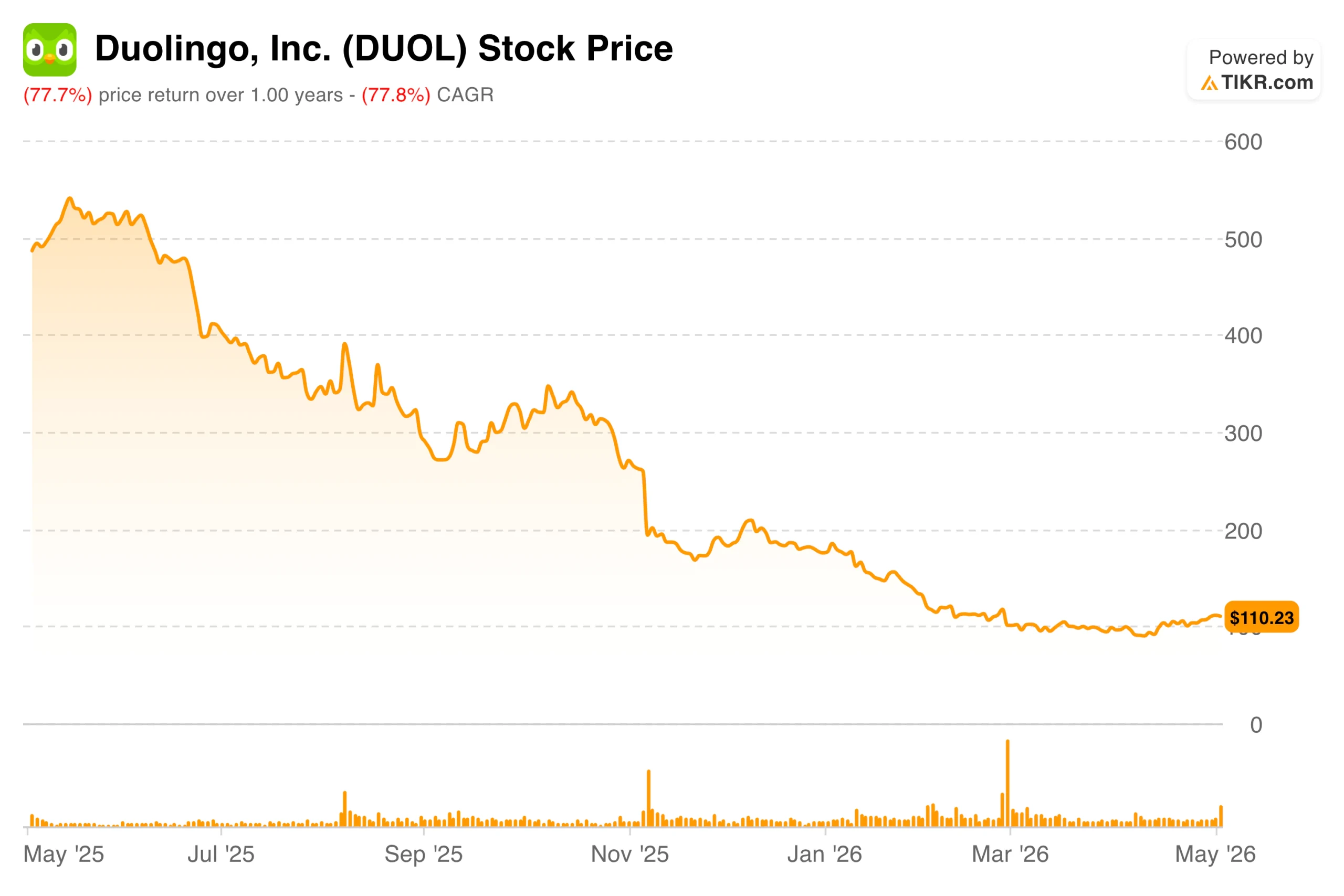

- Fourchette de 52 semaines : 87,89 $ à 544,93

- Objectif moyen de la rue : ~105

- Prix cible du modèle TIKR : ~170

- Augmentation implicite (TIKR) : ~55%.

Évaluez vos actions préférées comme DUOL avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Le marché de l'immobilier est en pleine expansion. Toujours en baisse de 14%, voici pourquoi

Duolingo (DUOL) vient de publier l'un des résultats les plus déroutants de 2026. Le chiffre d'affaires s'est établi à 292 millions de dollars, en hausse d'environ 27 % d'une année sur l'autre. Le BPA de 0,89 $ a dépassé les estimations de 0,75 $ d'environ 18 %. La marge EBITDA ajustée a atteint 29 % pour le trimestre, ce qui est bien supérieur à l'objectif annuel de la société, qui est d'environ 25 %. Tous les chiffres importants ont dépassé les attentes, mais l'action a tout de même chuté de près de 14 % au cours de la nuit.

Deux éléments ont effrayé les investisseurs. La croissance des réservations au deuxième trimestre devrait se situer aux alentours de 6 %, ce qui est bien inférieur au rythme des derniers trimestres. La direction a attribué cette situation à une comparaison difficile avec l'année dernière, lorsqu'une augmentation du prix de l'abonnement et une nouvelle fonction de monétisation ont entraîné un pic inhabituel au cours de la même période.

Par ailleurs, les marges brutes devraient se réduire à mesure que les fonctions alimentées par l'IA s'étendent à l'ensemble du produit. Les coûts unitaires du contenu de l'IA sont en fait en baisse, mais l'utilisation totale augmente suffisamment rapidement pour plus que compenser ces économies, et la marge brute devrait terminer l'année autour de 69 %.

Cette action se négociait à plus de 500 dollars il y a moins d'un an et a depuis chuté d'environ 78 %. Le fait d'avoir présenté des résultats solides, puis d'avoir été prudent, a renforcé une préoccupation qui a suivi DUOL pendant la majeure partie de l'année 2026 : la croissance ralentit plus rapidement que ne le suppose le multiple actuel.

Voir les prévisions de croissance et les objectifs de prix des analystes pour DUOL (c'est gratuit) >>>

La Bourse ne voit pas de hausse. Ne voit-elle pas la situation dans son ensemble ?

L'objectif consensuel de Wall Street se situe autour de 105 dollars, ce qui est en fait inférieur au prix auquel l'action se négociait avant les résultats. Après l'une des plus fortes baisses enregistrées dans le secteur des technologies grand public au cours de l'année écoulée, l'analyste moyen couvrant cette société ne voit pas de hausse aux niveaux actuels.

L'analyse baissière se résume à deux éléments : la stagnation de la croissance du nombre d'utilisateurs au premier trimestre et le scepticisme persistant quant à la conversion des abonnés. Des centaines de millions de personnes ont téléchargé cette application, mais la part de ces utilisateurs qui paient effectivement un abonnement reste faible. La question de savoir si cet écart représente une véritable opportunité ou un plafond structurel pour l'entreprise est actuellement au cœur du débat.

L'argumentaire de Duolingo porte sur l'IA, et il est plus concret qu'il n'y paraît. Duolingo a multiplié la vitesse de production de contenu par environ 10 au cours des deux dernières années, publiant plus de 20 000 unités de cours au cours du seul premier trimestre. Le PDG Luis von Ahn a toujours considéré qu'il s'agissait d'un début, et la direction a explicitement indiqué que 2026 était une année d'investissement, les retombées financières étant attendues dans les années qui suivent. Le fait de devoir juger si la décélération actuelle est temporaire ou structurelle est ce qui rend ce titre véritablement difficile à détenir actuellement.

L'activité sous-jacente est plus solide que ne le suggère le cours de l'action

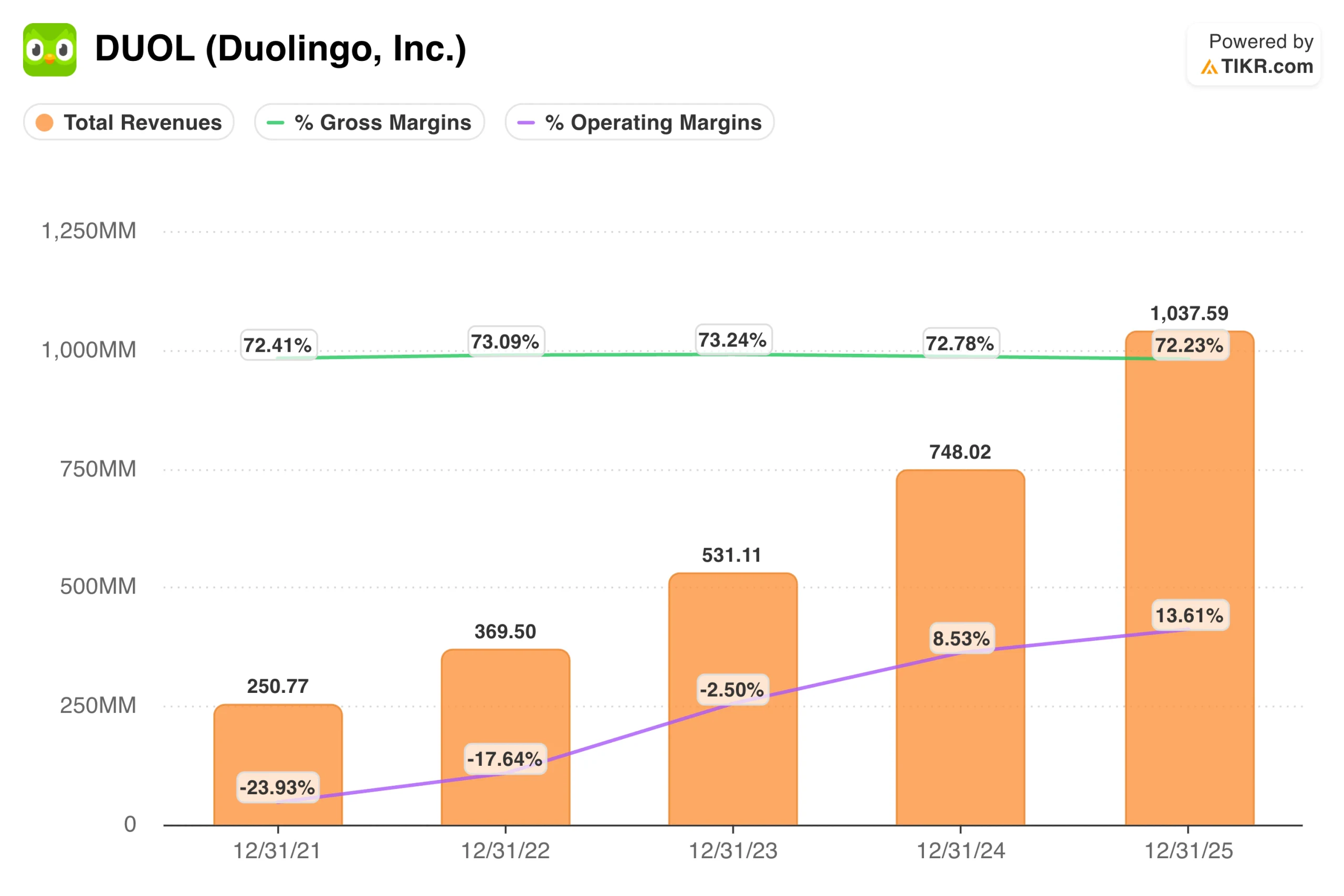

Si l'on fait abstraction du bruit à court terme, le profil financier est véritablement solide. Le chiffre d'affaires a augmenté d'environ 40 % par an au cours des trois dernières années. La marge d'exploitation a atteint 15 % au premier trimestre, contre 10 % pour la même période de l'année précédente. La société dispose de plus d'un milliard de dollars de liquidités, n'a pas de dette et prévoit de générer plus de 350 millions de dollars de flux de trésorerie disponible cette année.

C'est au niveau des marges que les choses se compliquent. La marge brute devrait passer d'environ 72 % aujourd'hui à environ 69 % d'ici la fin de l'année, à mesure que les fonctions alimentées par l'IA se développent dans l'ensemble du produit. Cette compression se répercute sur le résultat net, ce qui explique pourquoi la société prévoit des marges d'EBITDA pour l'ensemble de l'année autour de 25 %, alors qu'elle a enregistré 29 % au premier trimestre.

Les estimations prévisionnelles du BPA sont essentiellement stables pour les deux prochaines années, ce qui élimine un catalyseur sur lequel les investisseurs en croissance s'appuieraient normalement. La direction choisit délibérément de donner la priorité à la qualité du produit à long terme et à l'engagement des utilisateurs plutôt qu'à la rentabilité à court terme. La rentabilité de ce compromis dépend presque entièrement de l'évolution de la conversion des abonnés au cours des prochaines années.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

A quoi ressemble actuellement le juste prix de DUOL ?

Le modèle d'évaluation de TIKR cible environ 170 $ pour DUOL, ce qui implique un rendement total d'environ 55 % par rapport aux niveaux actuels sur une période d'environ cinq ans, ou environ 10 % sur une base annualisée. L'hypothèse moyenne prévoit une croissance des revenus d'environ 10 % par an jusqu'en 2030, avec des marges de revenus nets qui atteignent environ 33 %. Il n'y a pas d'hypothèse d'expansion multiple intégrée. Le modèle suppose simplement que l'entreprise fonctionne et que l'action comble progressivement l'écart qui la sépare de sa juste valeur.

Ce sur quoi les haussiers misent :

- L'IA augmente la vitesse du contenu. Duolingo a publié plus de 20 000 unités de cours au cours du seul premier trimestre, soit 10 fois plus qu'il y a deux ans. Plus de contenu, de meilleurs résultats d'apprentissage et une plus grande rétention sont les fondements de la monétisation à long terme.

- La base d'utilisateurs est structurellement sous-monétisée. Le taux de pénétration des abonnés par rapport au nombre total de téléchargements reste faible, ce que la direction considère comme un avantage plutôt que comme un plafond. Les expériences en cours concernant les essais gratuits et le Super Tier visent directement à combler cet écart.

- L'Asie devient un moteur de croissance significatif. La Chine est en tête de l'expansion régionale de l'UAD, et un marketing de performance rentable est désormais possible sur certains marchés grâce à l'amélioration de l'infrastructure. La croissance internationale diversifie la base de revenus au-delà des principaux marchés anglophones.

- Le bilan offre de réelles possibilités. Avec plus d'un milliard de dollars de liquidités, aucune dette et plus de 350 millions de dollars de flux de trésorerie disponible attendus cette année, la direction dispose d'une marge de manœuvre pour investir, racheter des actions et procéder à des acquisitions sans subir de pression financière.

Ce que les baissiers observent :

- La croissance des réservations se ralentit fortement à court terme. La prévision d'une croissance des réservations d'environ 6 % au deuxième trimestre est un recul significatif, et même la prévision de 10 à 12 % pour l'ensemble de l'année implique que l'entreprise ne fonctionne qu'à une fraction de son taux de croissance récent.

- La compression de la marge brute se profile. Le fait de terminer l'année avec une marge brute de 69%, alors que l'entreprise a toujours fonctionné de la même manière, crée un vent contraire qui aggrave la pression sur le BPA à court terme.

- Le BPA prévisionnel n'a pratiquement pas bougé depuis deux ans. Les revenus augmentent, mais pas les bénéfices par action, ce qui limite les perspectives de bénéfices à court terme et rend le multiple actuel plus difficile à justifier pour les investisseurs axés sur la croissance.

- Le multiple reste élevé par rapport aux fondamentaux à court terme. Un EBITDA prévisionnel d'environ 14 fois et des bénéfices prévisionnels de 16 fois ne sont pas des valorisations en détresse. Si la croissance continue de décevoir, il est possible de comprimer davantage le multiple avant que l'action n'atteigne un niveau où le rapport risque/récompense est clairement favorable.

Devriez-vous investir dans DUOL ?

Duolingo est une entreprise de qualité. Les marges de flux de trésorerie disponibles sont exceptionnelles pour une société Internet grand public, le bilan est sain et le moteur de contenu basé sur l'IA représente un véritable avantage structurel difficile à reproduire rapidement. Rien dans les fondamentaux ne suggère que la franchise est définitivement compromise.

Le problème est que la qualité et la valorisation sont distinctes. Même après une baisse de 78 % par rapport à ses plus hauts, DUOL n'est manifestement pas bon marché. Les investisseurs qui paient aujourd'hui environ 14 fois l'EBITDA prévisionnel paient essentiellement pour une reprise de la croissance des réservations et de la conversion des abonnés qui ne s'est pas encore manifestée dans les chiffres. Si le cycle d'investissement se prolonge plus longtemps que prévu ou si les taux de conversion restent obstinément bas, il est raisonnable de s'attendre à une nouvelle baisse avant que les hypothèses du modèle ne se vérifient.

Pour les investisseurs patients disposant d'un horizon temporel de plusieurs années, le prix actuel constitue un point de départ raisonnable pour une position mesurée. Le rendement annualisé de 10 % prévu par le modèle TIKR est un reflet honnête de l'incertitude en jeu plutôt qu'un signal indiquant que le rapport risque/récompense est clairement en votre faveur.

Ce qu'il faut surveiller au cours des prochains trimestres est simple : la croissance des réservations va-t-elle se réaccélérer au second semestre de l'année comme l'a prévu la direction, et la conversion des abonnés va-t-elle s'améliorer au fur et à mesure que les nouvelles fonctions d'IA atteignent une plus grande partie de la base d'utilisateurs ? Ces deux points de données contribueront plus que tout autre à clarifier le dossier d'investissement.

Analysez l'action DUOL sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !