Chiffres clés

- Prix actuel : ~95$ (6 mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 2,1 milliards de dollars, en hausse de ~10 % par rapport à l'année précédente

- Q12026 BPA ajusté : 1,23 $, en hausse de ~8 % par rapport à l'année précédente

- Q1 2026 EBITDA ajusté : 881M$, en hausse de ~9% par rapport à l'année précédente ; marge de ~42%.

- Croissance organique du chiffre d'affaires pour l'ensemble de l'année 2026 : 7,5 % à 8 % (Big 3 à ~9,5 %)

- Prévisions de marge d'EBITDA ajusté pour l'année 2026 : ~40% (en hausse de ~100 points de base par rapport à l'année précédente)

- Prévisions de flux de trésorerie disponible pour l'ensemble de l'année 2026 : ~$2.1B

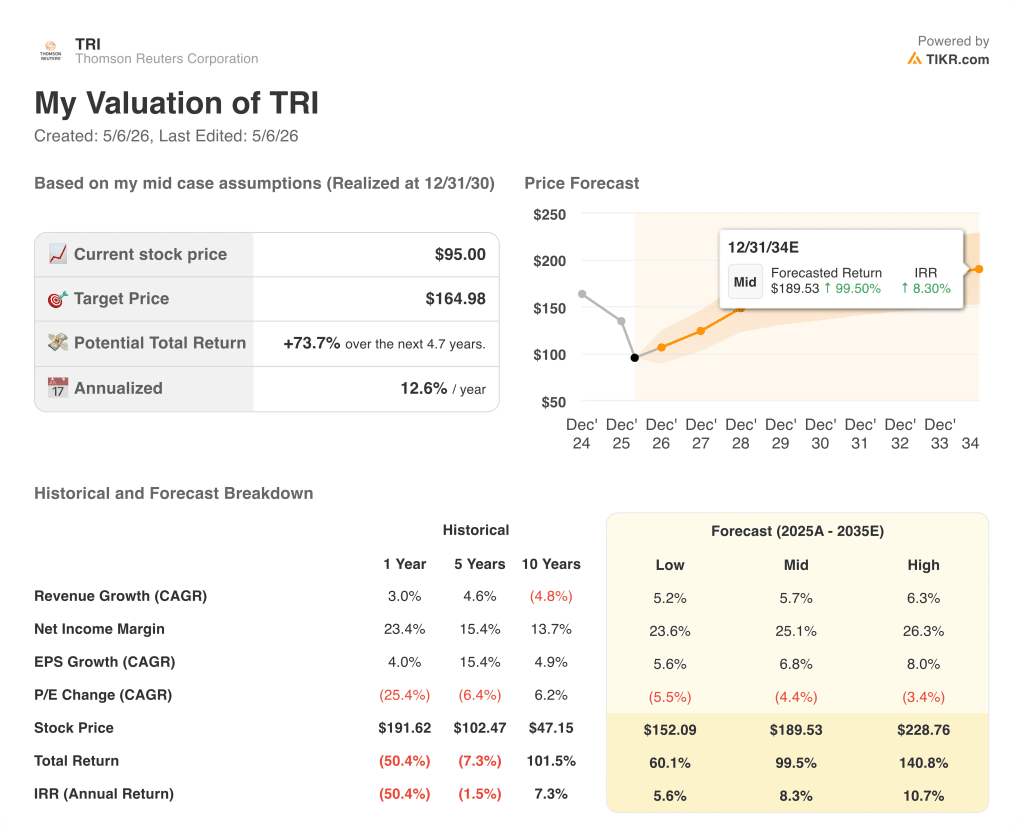

- Objectif de prix du modèle TIKR : ~165

- Hausse implicite : ~74 %

L'action Thomson Reuters affiche une nette avance alors que l'adoption de l'IA s'accélère

L'action Thomson Reuters(TRI) a ouvert le T1 2026 avec un chiffre d'affaires de 2,1 G$, en hausse de ~10% en glissement annuel et légèrement supérieur aux prévisions antérieures, l'accélération de l'adoption de l'IA ayant porté les segments Big 3 à une croissance organique de 9%.

Le BPA ajusté s'est élevé à 1,23 $, contre 1,12 $ au T1 2025, selon le PDG Steve Hasker et le directeur financier Mike Eastwood lors de la conférence téléphonique sur les résultats du T1 2026 le 5 mai dernier.

Le segment des professionnels du droit a été le principal moteur, avec un chiffre d'affaires organique en hausse de 9 % au total et une accélération du chiffre d'affaires juridique hors gouvernement à 11 %, contre 9 % au quatrième trimestre 2025, selon M. Eastwood.

Cette accélération a été alimentée par Westlaw Advantage, le produit de recherche approfondie agentique lancé en août 2025, Eastwood notant que l'adoption est plus rapide que les deux cycles précédents de mise à niveau de Westlaw dans les segments des grands, moyens et petits cabinets juridiques.

Les entreprises ont connu une croissance organique de 9 %, avec un chiffre d'affaires transactionnel en hausse de 12 %, grâce à Pagero, Confirmation et aux activités internationales.

Tax, Audit & Accounting a enregistré une croissance organique de 10 %, bien que M. Eastwood ait noté que deux mises à jour de produits ont décalé la comptabilisation du chiffre d'affaires vers le second semestre, laissant inchangées les prévisions de croissance de 11 à 13 % pour l'ensemble de l'année.

Reuters a connu une croissance organique de 6 %, grâce à l'accord sur les nouvelles LSEG et aux activités de l'agence, tandis que Global Print a baissé de 5 %, conformément aux attentes.

L'EBITDA ajusté a augmenté de 9 % pour atteindre 881 millions de dollars avec une marge d'environ 42 %, y compris 12 millions de dollars d'indemnités de licenciement liées aux initiatives d'efficacité en cours.

Le flux de trésorerie disponible a atteint 332 millions de dollars au premier trimestre, soit une augmentation de 19 % par rapport aux 277 millions de dollars de l'année précédente, la croissance de l'EBITDA étant citée comme le principal moteur.

Thomson Reuters a réaffirmé ses prévisions de croissance organique pour l'année 2026 de 7,5 % à 8 %, a augmenté ses prévisions pour les professionnels du droit à environ 9 % (par rapport à la fourchette précédente de 8 % à 9 %), et prévoit un flux de trésorerie disponible d'environ 2,1 milliards de dollars pour l'année.

La société a remboursé 262 millions de dollars par le biais de rachats d'actions au premier trimestre et a achevé un remboursement de capital de 605 millions de dollars le 4 mai, réduisant ainsi le nombre d'actions d'environ 2 %, selon Eastwood.

Thomson Reuters Stock Financials : Levier d'exploitation intact et maintien des marges

Le compte de résultat montre une entreprise qui maintient la stabilité de ses marges tout en ré-accélérant la croissance de son chiffre d'affaires, après une période de gains modérés en glissement annuel jusqu'en 2025.

Le total des revenus est passé de 1,90 milliard de dollars au T1 2025 à 2,09 milliards de dollars au T1 2026, avec une ré-accélération de la croissance annuelle de 0,8 % à 5,2 % qui a caractérisé les trimestres 2025.

La marge brute s'est maintenue à ~42% au T1 2026, ce qui est cohérent avec les ~42% du T1 2025, et supérieur aux creux de ~36% à ~38% observés au cours des périodes mi-2024 et mi-2025.

Le revenu d'exploitation a atteint 660 millions de dollars au T1 2026, en hausse par rapport aux 560 millions de dollars du T1 2025, avec une marge d'exploitation de ~32%, à peu près stable en glissement annuel et bien au-dessus des creux de ~24% à ~24% observés au cours des trimestres du milieu de l'année.

Eastwood a attribué la baisse de la marge du T2 à ~38% à la saisonnalité de l'impôt et de l'audit, aux coûts plus élevés du LLM liés à Westlaw Advantage et à une légère dilution des fusions et acquisitions, tout en soulignant que ces trois facteurs commenceront à se normaliser au second semestre, soutenant l'objectif d'une marge EBITDA d'environ 40% pour l'ensemble de l'année.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Thomson Reuters à ~165 $, ce qui implique une hausse totale d'environ 74 % par rapport au prix actuel de ~95 $ sur environ 4,7 ans, avec un rendement annualisé d'environ 13 %.

Le modèle moyen suppose un TCAC des revenus d'environ 5,7 % et une marge de revenu net d'environ 25 %, ce qui représente un progrès significatif par rapport à la marge de 23,4 % enregistrée au cours de l'année écoulée.

La nette amélioration du chiffre d'affaires et du flux de trésorerie disponible au premier trimestre, combinée au relèvement des prévisions juridiques et à l'accélération de l'adoption des produits d'intelligence artificielle, renforce légèrement le scénario de base vers le milieu et le haut de la fourchette.

Le cas d'investissement pour l'action Thomson Reuters repose sur la question de savoir si la monétisation de l'IA peut soutenir une croissance organique supérieure à 8% tandis que la voie de l'expansion des marges se maintient à travers l'augmentation des coûts du LLM et des dépenses d'intégration.

L'action Thomson Reuters aborde le deuxième trimestre avec une croissance organique de 8 % déjà en main, mais le maintien de ce rythme dépend presque entièrement de la rapidité avec laquelle CoCounsel Legal next convertit l'élan bêta en revenus comptabilisés.

Ce qui doit bien se passer

- Croissance organique de 11 % pour les services juridiques hors gouvernement au cours du deuxième trimestre et au-delà, grâce à l'adoption de Westlaw Advantage par les cabinets d'avocats de taille moyenne et petite, après une forte traction au premier trimestre dans toutes les tailles de cabinets.

- Le prochain lancement de CoCounsel Legal aura lieu au troisième trimestre et contribuera de manière significative à la comptabilisation du chiffre d'affaires au quatrième trimestre, Eastwood affichant une forte dynamique bêta et l'augmentation la plus importante étant attendue en 2027.

- L'ACV basé sur l'IA, qui représente actuellement 30 % du total, continue d'augmenter de 2 à 3 points de pourcentage par trimestre à mesure que les nouveaux produits, y compris ONESOURCE, deviennent compatibles avec l'IA.

- Flux de trésorerie disponible d'environ 2,1 milliards de dollars pour l'année, permettant de poursuivre les rachats, avec environ 338 millions de dollars de capacité restante de l'offre publique de rachat dans le cours normal des activités prévue pour le deuxième trimestre.

Ce qui pourrait encore mal tourner

- La croissance juridique du gouvernement est restée bloquée à 1% au 1er trimestre, avec une reprise complète conditionnée par les annulations et les déclassements du 2ème semestre 2025 qui pourraient ne pas se normaliser complètement avant la fin de 2026 ou 2027.

- Augmentation des coûts LLM au 1er et au 2ème trimestre avec la montée en charge de Westlaw Advantage, créant un vent contraire sur la marge qui dépend de la réduction des coûts du modèle propriétaire de Thomson avant qu'il ne soit totalement prêt pour la production.

- Croissance organique de 10% pour le segment Fiscalité, Audit et Comptabilité au 1er trimestre, impactée par le calendrier de reconnaissance du chiffre d'affaires, avec des prévisions de 11% à 13% pour l'ensemble de l'année, nécessitant une accélération au 2ème semestre qui n'a pas encore été démontrée.

- La modération du chiffre d'affaires transactionnel est signalée pour le deuxième trimestre, la croissance des entreprises devant ralentir par rapport aux niveaux du premier trimestre, en partie à cause de l'activité de transfert.

Devriez-vous investir dans Thomson Reuters Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Thomson Reuters, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Thomson Reuters Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action TRI sur TIKR →