Chiffres clés

- Prix actuel : ~137 $ (5 mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 4,4 milliards de dollars, en hausse de 4 % par rapport à l'année précédente

- BPA dilué non GAAP du 1er trimestre 2026 : 3,13 $, en hausse de 5 % par rapport à l'année précédente

- Chiffre d'affaires prévisionnel 2026 (revu à la hausse) : 18,0 à 18,4 milliards de dollars

- Prévisions de BPA dilué non GAAP pour 2026 (relevées) : 12,10 $ à 12,50

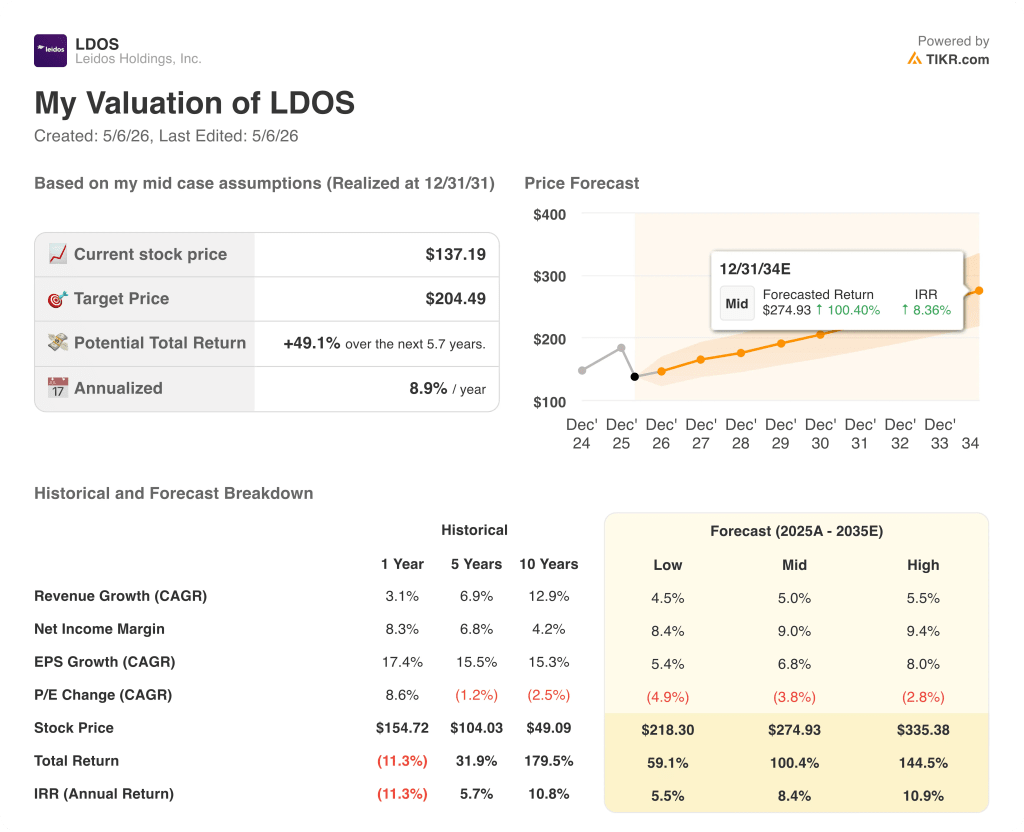

- Objectif de prix du modèle TIKR : 204 $ (cas moyen)

- Hausse implicite : ~49%

L'action Leidos Holdings affiche des résultats solides pour le premier trimestre

L'action Leidos Holdings(LDOS) a ouvert le T1 2026 avec un chiffre d'affaires de 4,4 milliards de dollars, en hausse de 4% par rapport à l'année précédente, et un BPA dilué non GAAP de 3,13 dollars, en hausse de 5% par rapport au trimestre de l'année précédente.

Le segment Intelligence and Digital a été le principal moteur, avec un chiffre d'affaires en hausse de 7% par rapport à l'année précédente, dont 6% de croissance organique, alimenté par un soutien accru aux missions de la communauté du renseignement et 22 millions de dollars provenant de l'acquisition de Kudu Dynamics.

La marge d'exploitation non GAAP de ce segment s'est améliorée, passant de 9,7 % à 10,2 % d'une année sur l'autre, selon le directeur financier Chris Cage lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Le chiffre d'affaires de Homeland a augmenté de 6 % en glissement annuel grâce à l'augmentation de la demande pour l'ingénierie des infrastructures énergétiques et les systèmes de contrôle du trafic aérien, bien que la marge d'exploitation non GAAP ait diminué de 9,4 % à 8,5 % en raison de l'évolution des exigences d'un programme à prix fixe.

Le chiffre d'affaires de 883 millions de dollars réalisé dans le secteur de la défense est resté pratiquement stable d'une année sur l'autre, la croissance de la défense aérienne intégrée ayant été compensée par la réduction progressive des programmes de surveillance aéroportée ; la marge sectorielle est passée de 9,8 % à 8,3 % en raison d'un retard programmé dans un programme de développement à prix fixe.

L'EBITDA ajusté s'élève à 614 millions de dollars pour le premier trimestre, en hausse de 2 % par rapport à l'année précédente, pour une marge d'EBITDA ajusté de 14 %.

Leidos a relevé ses prévisions de chiffre d'affaires pour l'année 2026 de 500 millions de dollars pour atteindre une nouvelle fourchette de 18,0 à 18,4 milliards de dollars, a relevé ses prévisions de BPA dilué non GAAP de 0,05 $ pour atteindre une fourchette de 12,10 à 12,50 $, et a augmenté ses prévisions de flux de trésorerie d'exploitation de 50 millions de dollars pour atteindre environ 1,8 milliard de dollars, selon Cage, principalement en raison de la clôture de l'acquisition d'Entrust en mars.

Leidos a racheté 200 millions de dollars d'actions au premier trimestre dans le cadre de sa stratégie de déploiement de capital, clôturant le trimestre avec 6,3 milliards de dollars de dettes et un ratio d'endettement brut de 2,6x.

La direction a indiqué que le deuxième trimestre serait probablement le point le plus bas pour la croissance du chiffre d'affaires et les marges cette année, attribuant une partie de la surperformance du premier trimestre à un report sur le deuxième trimestre, avec l'espoir que l'activité d'approvisionnement s'accélère de manière significative au cours du deuxième semestre.

Action Leidos Holdings : Ce que montre le compte de résultat

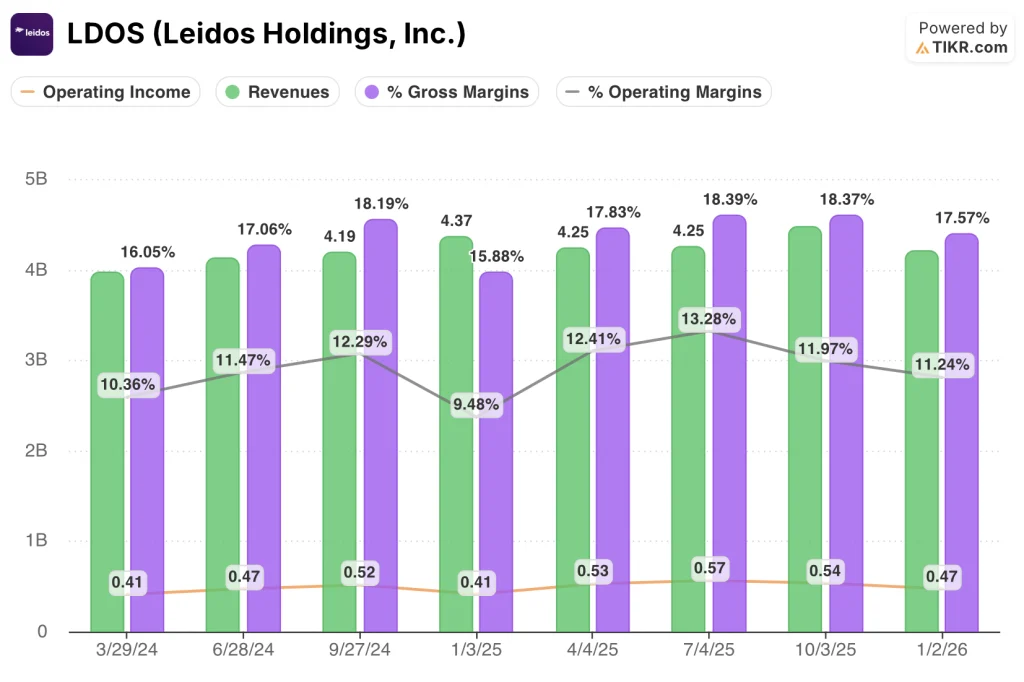

L'action Leidos Holdings(LDOS) évolue dans une période de normalisation des marges après une série de fortes hausses du résultat d'exploitation en glissement annuel : le compte de résultat fait état d'une compression contrôlée plutôt que d'une détérioration structurelle.

La marge brute s'est établie à 17,6% au T1 2026, en baisse par rapport aux 18,4% enregistrés au cours des deux trimestres précédents, ce qui représente un recul par rapport aux récents sommets.

Le bénéfice d'exploitation était de 470 millions de dollars au T1 2026, en baisse séquentielle par rapport aux 540 millions de dollars et aux 570 millions de dollars des deux trimestres précédents.

La marge d'exploitation s'est établie à 11,2 % au premier trimestre 2026, contre 12,0 % et 13,3 % au cours des deux trimestres précédents, et contre 12,4 % au cours de la même période de l'année précédente.

Les recettes se sont élevées à 4,21 milliards de dollars pour le trimestre clos le 2 janvier 2026 (T4 2025) et à 4,4 milliards de dollars pour le T1 2026, ce qui représente une augmentation des recettes d'un trimestre à l'autre, qui compense en partie une impression plus faible au T4.

La tendance multi-trimestrielle sur huit trimestres montre que les revenus oscillent entre 3,98 et 4,47 milliards de dollars, avec une marge d'exploitation qui a culminé à 12,3 % en septembre 2024 et qui a diminué depuis.

Cage a attribué la faiblesse de la marge du premier trimestre à l'absence de remboursement d'assurance au deuxième trimestre et aux dépenses d'investissement de croissance à court terme liées aux accords-cadres, à Military OneSource et aux programmes de ligne de produits de défense, qui devraient tous, selon Leidos, générer des revenus à marge plus élevée au fur et à mesure de leur montée en puissance.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Leidos Holdings à 204 $ dans son scénario moyen, ce qui implique une hausse d'environ 49 % par rapport à la clôture du 5 mai, qui était d'environ 137 $.

Le scénario moyen prévoit un TCAC de 5 % pour les revenus et une marge bénéficiaire nette de 9 % jusqu'en 2035, avec un TCAC d'environ 7 % pour le BPA et une contraction du ratio C/B à un taux annuel de 3,8 %.

Les prévisions revues à la hausse au premier trimestre sont cohérentes avec les hypothèses de croissance du modèle : la fourchette de revenus de 18 à 18,4 milliards de dollars pour l'ensemble de l'année établie par la direction correspond à un taux de croissance prévisionnel de 5 %.

Le cas d'investissement est légèrement renforcé par ce trimestre : l'acquisition d'Entrust se termine plus tôt que prévu, l'intégration est décrite comme étant en avance sur le plan, et la révision à la hausse des prévisions ne dépend pas d'une ré-accélération supposée du marché qui ne s'est pas encore concrétisée.

L'action Leidos Holdings se négocie avec une décote par rapport à la juste valeur moyenne de TIKR, la pression sur les marges à court terme représentant une dynamique temporelle plutôt qu'un changement structurel de thèse.

Action Leidos Holdings : les prévisions revues à la hausse justifient-elles la décote ?

Le débat après le premier trimestre n'est pas de savoir si le trimestre a été bon. Il s'agit de savoir si le chemin qui mène de la marge d'exploitation actuelle de 11 % à la fourchette de plus de 13 % que la direction laisse entrevoir pour le second semestre est réalisable dans les délais prévus.

Ce qui doit aller bien

- La réaccélération du chiffre d'affaires aux troisième et quatrième trimestres doit se matérialiser comme l'a décrit la direction, les rampes des programmes de défense (IFPC, PAMS, ABADS-MD) passant d'un ralentissement des coûts de développement à une performance des honoraires d'adjudication.

- Les synergies de l'intégration d'Entrust doivent commencer à se concrétiser en 2027, comme prévu, et le pipeline de commandes actualisé de 10 milliards de dollars doit se convertir à un rythme qui soutient le taux de croissance annuel moyen du chiffre d'affaires de 5 % dans le modèle.

- Le volume du segment Santé, qui reste élevé pendant le cycle d'examen d'invalidité VA, doit se maintenir, protégeant le profil de marge de plus de 20 % sur lequel Cage s'est engagé lors de l'appel.

- La reconnaissance de l'ALPS dans le cadre du contrat ABADS-MD de 2,2 milliards de dollars et les discussions cadres sur le petit missile de croisière AGM-190A doivent progresser vers la production en série d'ici la fin de l'année.

Ce qui pourrait encore mal tourner

- Les prévisions pour le T2 indiquent explicitement le point bas : la compression des marges et la croissance élevée des dépenses d'investissement pourraient décevoir si la montée en puissance du S2 est à nouveau décrite comme " tirée vers le haut " lors de la prochaine conférence de presse.

- La clôture de la coentreprise SES au second semestre supprime le chiffre d'affaires du segment et transfère la contribution au résultat de la méthode de mise en équivalence, créant une période de ralentissement visible du chiffre d'affaires avant que les synergies ne fassent surface.

- La marge d'exploitation du secteur de la défense, à 8,3 % pour le premier trimestre 2026, est inférieure de 150 points de base à celle du premier trimestre 2025, et le ralentissement du programme de développement à prix fixe ne devrait pas se résorber avant la fin de l'année.

- Un ratio commandes/facturation de 0,8 au 1er trimestre (1,1x sur les 12 derniers mois) signifie que la conversion des contrats à court terme doit s'accélérer fortement aux 2ème et 3ème trimestres pour valider la thèse de l'augmentation des revenus au 2ème semestre.

Devriez-vous investir dans Leidos Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Leidos Holdings et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'action Leidos Holdings en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action LDOS sur TIKR →