Principales statistiques pour l'action PepsiCo

- Fourchette de 52 semaines : 128 $ à 171

- Prix actuel : 155

- Objectif moyen de la Bourse : 172

- Objectif supérieur de la rue : 195

- Consensus des analystes: 4 Achats / 4 Surperformances / 14 Conservations / 1 Sans opinion / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 218

Que s'est-il passé ?

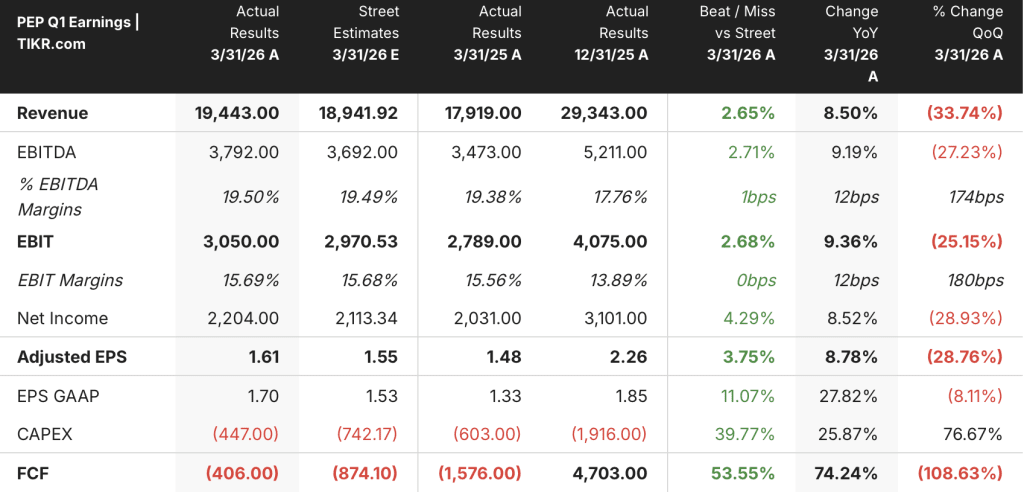

PepsiCo(PEP), la plus grande entreprise de produits alimentaires et de boissons au monde en termes de chiffre d'affaires, a publié le 16 avril des résultats pour le premier trimestre qui ont dépassé les estimations de Wall Street, tant en termes de chiffre d'affaires que de résultat.

Le chiffre d'affaires net a augmenté de 8,5 % pour atteindre 19,44 milliards de dollars, dépassant le consensus de 18,94 milliards de dollars, avec une croissance organique du chiffre d'affaires de 2,6 % alimentée par une tarification nette efficace et une contribution modeste du volume.

Le chiffre le plus important était le volume : L'alimentation en Amérique du Nord est enfin devenue positive, avec une croissance de 2 % après une baisse de 1 % au quatrième trimestre, grâce à des réductions de prix allant jusqu'à 15 % sur Lay's et Doritos, qui ont entraîné la première reprise significative de la demande depuis des années.

Le PDG Ramon Laguarta a déclaré que la société avait ajouté 300 millions de nouvelles occasions de consommation dans le secteur de l'alimentation en Amérique du Nord au cours du trimestre par rapport à la même période de l'année précédente, estimant que ce résultat confirmait que la stratégie d'accessibilité financière fonctionnait.

Le BPA ajusté s'est élevé à 1,61 $, dépassant les estimations de 1,55 $, et l'action PepsiCo a augmenté d'environ 3 % sur la journée avant de se stabiliser à près de 155 $, les investisseurs ayant mis en balance le résultat avec l'incertitude persistante des coûts liée à la guerre contre l'Iran.

Le directeur financier Steve Schmitt a souligné que les couvertures de matières premières de l'entreprise, d'une durée de 6 à 12 mois, assurent une protection des coûts à court terme, mais il a reconnu que l'inflation due à la hausse des coûts de l'énergie et de l'emballage est susceptible d'apparaître à un moment ou à un autre en 2026.

La direction a réaffirmé ses prévisions pour l'ensemble de l'année, à savoir une croissance organique du chiffre d'affaires de 2 % à 4 % et une croissance du BPA à taux de change constant de 4 % à 6 %, ce qui indique que les dirigeants pensent que la dynamique du premier trimestre est durable et qu'il ne s'agit pas d'une anomalie d'un seul trimestre.

Le point de vue de Wall Street sur l'action PEP

Le résultat positif du premier trimestre met un terme à la première étape de l'argument en faveur du redressement : les réductions de prix fonctionnent, les volumes augmentent et la direction a la discipline nécessaire pour maintenir ses prévisions dans un environnement géopolitique incertain.

Le BPA normalisé de PEP de 1,61 $ au premier trimestre a augmenté de 8,8 % en glissement annuel, et le consensus prévoit maintenant que ce chiffre atteindra environ 2,23 $ au deuxième trimestre et environ 2,44 $ au troisième trimestre, car la reprise des volumes se poursuit pendant la haute saison estivale, la Coupe du monde de la FIFA fournissant une activation supplémentaire de la marque à grande échelle.

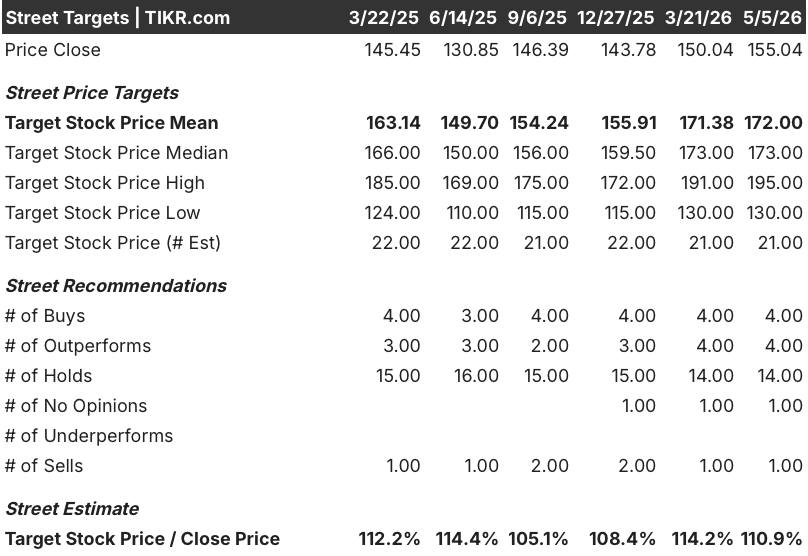

Sur les 24 analystes couvrant l'action PEP, 4 la considèrent comme un Achat, 4 comme une Surperformance, 14 comme un Maintien et 1 comme une Vente, avec un objectif de prix moyen de 172 $, ce qui implique une hausse d'environ 11 % par rapport aux niveaux actuels ; la répartition reflète une rue qui reconnaît les progrès, mais qui veut voir le redressement se poursuivre sur plusieurs trimestres avant de se montrer plus convaincue.

Les objectifs de prix haussiers et baissiers s'étendent de 130 à 195 dollars, soit une fourchette de 65 dollars ancrée sur des lectures opposées de la même variable : si la reprise des volumes basée sur l'accessibilité peut absorber l'inflation des coûts qui arrivera plus tard dans l'année sans que la direction ne revienne à des hausses de prix qui relanceraient le cycle d'érosion des volumes.

Fixée à environ 18 fois les bénéfices à terme contre une moyenne historique sur 5 ans proche de 21 fois, l'action PepsiCo semble sous-évaluée étant donné que les bénéfices par action augmentent à nouveau et que la direction a réaffirmé ses prévisions pour le deuxième trimestre consécutif.

Si les coûts d'emballage et d'énergie augmentent au-delà de la couverture avant que les économies de productivité ne puissent les compenser, la direction devra faire face à une compression des marges ou à des hausses de prix qui tueront les volumes.

Le chiffre spécifique à surveiller au deuxième trimestre est la croissance organique du chiffre d'affaires de l'alimentation en Amérique du Nord : s'il dépasse les 3%, la thèse du volume estival est confirmée et les analystes ayant une notation Hold ont une raison claire de procéder à une mise à niveau.

Que dit le modèle de valorisation ?

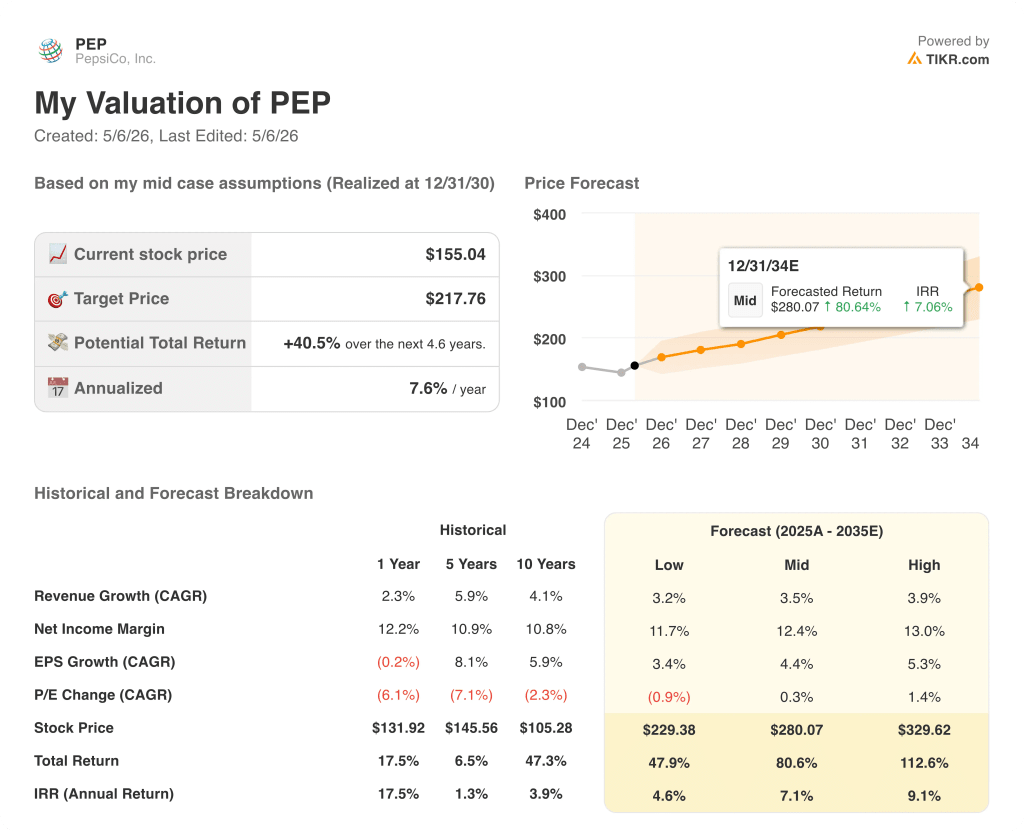

Le modèle de TIKR estime la juste valeur de PEP à environ 218 $, ancrée à un taux de croissance annuel moyen du chiffre d'affaires d'environ 4 % et à une marge bénéficiaire nette d'environ 12 % jusqu'en 2030, hypothèses que la direction a rendues plus crédibles en réalisant une croissance du chiffre d'affaires d'environ 9 % et une augmentation à deux chiffres du bénéfice d'exploitation au cours d'un seul trimestre, tout en maintenant les prévisions pour l'ensemble de l'année, malgré la pression géopolitique.

Avec des bénéfices prévisionnels se négociant à environ 18x contre une moyenne de 21x sur cinq ans, et une croissance du BPA ré-accélérant au-dessus de 8% d'une année sur l'autre grâce à une inflexion confirmée des volumes et à un programme de productivité permettant de réaliser des économies record, l'action PepsiCo est sous-évaluée en raison de l'écart entre le multiple actuel et la prime que cette entreprise a historiquement gagnée à des taux de croissance comparables.

L'ensemble du scénario haussier repose sur une variable : la reprise des volumes dans le secteur de l'alimentation en Amérique du Nord peut-elle survivre au cycle de coûts qui arrivera plus tard en 2026 sans déclencher un renversement des prix qui relancerait l'érosion de la marque que l'entreprise a passé l'année dernière à dénouer.

Ce qui doit bien se passer

- Les volumes des produits alimentaires nord-américains doivent continuer à s'améliorer séquentiellement au cours des deuxième et troisième trimestres, en s'appuyant sur le gain de 2 % et les 300 millions d'occasions de consommation supplémentaires ajoutées au premier trimestre.

- La refonte de Gatorade, qui cible les occasions d'hydratation quotidiennes, y compris les nouvelles formules à faible teneur en sucre lancées plus tard cette année, doit élargir le marché de la marque au-delà du cas d'utilisation sportive qui a limité sa croissance pendant des années.

- L'activation de la Coupe du monde de la FIFA sur les marchés mondiaux, où Lay's "No Lay's, No Game" se déploie avec des campagnes numériques personnalisées, doit convertir l'exposition de la marque en gains mesurables de pénétration dans les ménages sur les marchés où la consommation par habitant est faible.

- Le partenariat Google Cloud AI axé sur la chaîne d'approvisionnement et l'exécution de la mise sur le marché doit accélérer le pipeline d'économies de productivité que le directeur financier Schmitt a décrit comme le principal mécanisme de financement pour le réinvestissement, en visant une conversion de plus de 90 % du flux de trésorerie disponible d'ici à 2027.

- La croissance de 9% du chiffre d'affaires total de PBNA, tirée par la distribution de boissons énergisantes CELSIUS et l'acquisition de poppi, doit continuer à diversifier le portefeuille de boissons en s'éloignant du segment des boissons gazeuses sans alcool où les volumes restent sous pression.

Ce qui pourrait mal tourner

- Les couvertures de 6 à 12 mois sur les matières premières expirent en milieu d'année, et si l'inflation de l'énergie et des emballages due à la guerre en Iran dépasse ce que les économies de productivité peuvent compenser, la direction est confrontée à un choix binaire entre la compression des marges et des hausses de prix qui tuent les volumes.

- Quatorze notes Hold sur l'action PepsiCo reflètent une rue qui a déjà vu la direction promettre une reprise de l'alimentation en Amérique du Nord : tout échec sur la croissance organique du chiffre d'affaires au deuxième trimestre rouvre le dossier baissier et retarde l'augmentation des multiples.

- Les restrictions des allocations SNAP ont commencé à se déployer dans 8 Etats au 1er trimestre, couvrant les boissons et les bonbons, et l'impact de la demande en aval sur les acheteurs à revenus moyens et faibles - exactement les consommateurs que les réductions de prix étaient censées reconquérir - reste non quantifié et pourrait ne pas se manifester pleinement avant le 3ème trimestre.

Devriez-vous investir dans PepsiCo, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action PepsiCo, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre PepsiCo en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PEP sur TIKR →