Principaux enseignements :

- FedEx Corporation est une entreprise mondiale de messagerie et de logistique qui se sépare de sa division FedEx Freight pour en faire une société publique distincte, tout en transformant sa structure de coûts dans le cadre du programme DRIVE.

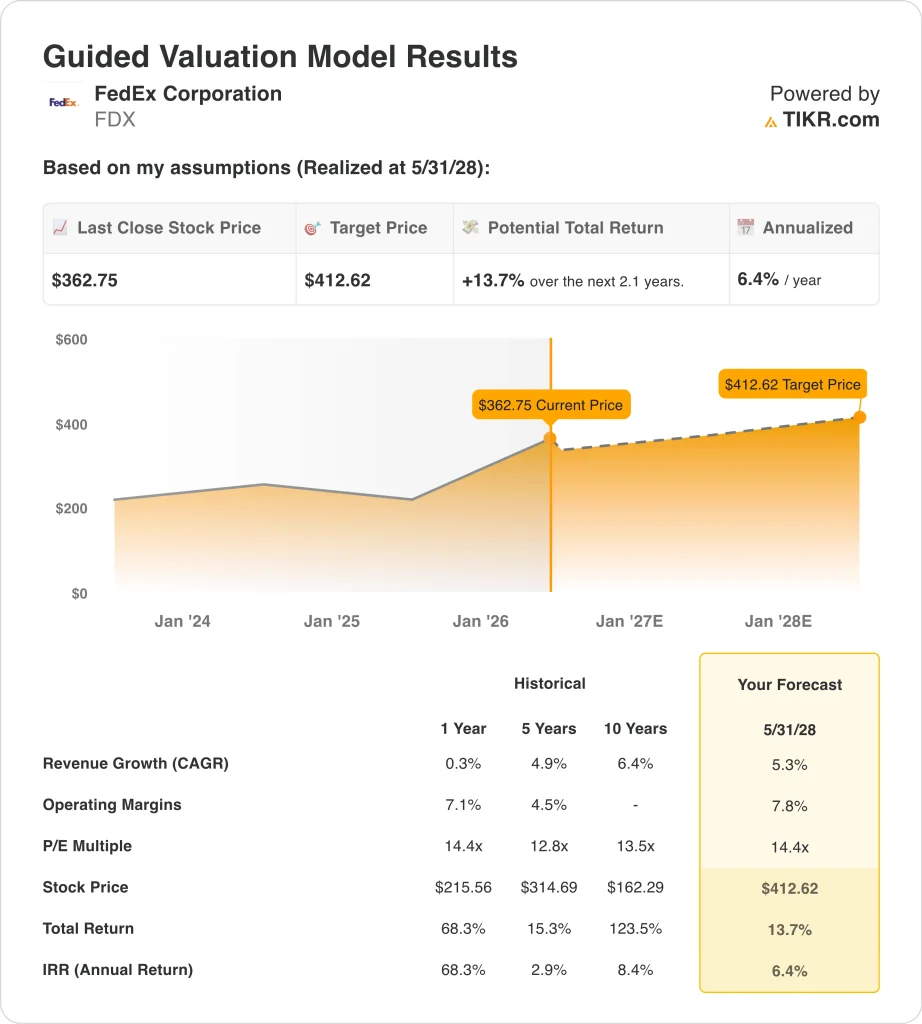

- L'action FDX se négocie à près de 363 $, en hausse d'environ 71 % au cours de l'année écoulée, avec un objectif consensuel d'environ 402 $.

- L'action FDX pourrait passer de 363 $ à environ 413 $ par action d'ici mai 2028, sur la base d'une croissance annuelle du chiffre d'affaires de 5,3 %, de marges d'exploitation de 7,8 % et d'un multiple C/B de 14,4.

- Cela représenterait un rendement total de 13,7 %, soit environ 6,4 % annualisés sur les 2,1 prochaines années.

Que s'est-il passé ?

FedEx Corporation (FDX) est une société mondiale de services de messagerie et de livraison qui exerce ses activités dans les segments du transport express, du transport terrestre et du fret. La société a annoncé en 2024 qu'elle se séparerait de sa division FedEx Freight, une unité de camionnage moins d'un camion (LTL), pour en faire une société cotée en bourse séparée.

FedEx Freight a déposé sa déclaration d'enregistrement (formulaire 10) en janvier 2026 et a créé son propre conseil d'administration avant la séparation. La scission est au cœur de la transformation DRIVE de FedEx, un programme pluriannuel de réduction des coûts et de simplification du réseau que la direction poursuit depuis l'exercice 2023.

Une nouvelle menace concurrentielle est apparue au début du mois de mai 2026. Amazon a ouvert son réseau logistique à des entreprises tierces, défiant directement UPS et FedEx pour les contrats de livraison commerciale. Les actions de FDX et d'UPS ont chuté à cette nouvelle, mais les deux entreprises ont rapidement réagi en s'engageant à rembourser les tarifs à leurs clients.

FedEx a également annoncé un nouveau service FedEx SameDay Local et une collaboration avec ServiceNow pour l'approvisionnement de la chaîne d'approvisionnement basé sur l'IA. L'entreprise a donc continué à investir dans de nouvelles capacités, même si la pression concurrentielle s'est accrue.

FedEx a déclaré un bénéfice net de 1,06 milliard de dollars pour le troisième trimestre de l'exercice 2026. FedEx Freight a présenté séparément des prévisions de croissance du chiffre d'affaires à moyen terme de 4 % à 6 % CAGR avant le spin, fournissant aux investisseurs une image financière autonome plus claire.

Ledirecteur financier John Dietrich a annoncé qu'il quitterait ses fonctions le 1er juin 2026, ajoutant ainsi une transition de leadership à suivre par les investisseurs avant la publication des résultats du quatrième trimestre de l'exercice 2026, le 23 juin. La direction a maintenu ses prévisions de croissance du chiffre d'affaires pour l'ensemble de l'année, de 5 à 6 % par rapport à l'année précédente, ce qui témoigne de la confiance dans les activités de base.

Voici pourquoi l'action FedEx pourrait encore produire des rendements alors que la scission du fret est achevée et que le programme DRIVE progresse.

Ce que dit le modèle pour l'action FedEx

Nous avons analysé le potentiel de hausse de l'action FedEx sur la base de son programme de transformation des coûts en cours, de la libération de valeur attendue de la scission de FedEx Freight et de son réseau logistique mondial qui continue de s'étendre malgré la nouvelle concurrence d'Amazon.

Sur la base des estimations d'une croissance annuelle de 5,3 % du chiffre d'affaires, de marges d'exploitation de 7,8 % et d'un multiple C/B normalisé de 14,4 fois, le modèle prévoit que l'action FedEx pourrait passer de 363 $ à environ 413 $ par action.

Cela représenterait un rendement total de 13,7 %, ou un rendement annualisé de 6,4 % au cours des 2,1 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action FDX :

1. Croissance du chiffre d'affaires : 5,3

FedEx a prévu pour l'exercice 2026 une croissance des revenus de 5 % à 6 % d'une année sur l'autre. La croissance historique des revenus sur un an n'est que de 0,3 %, mais le programme de transformation de la direction et les nouveaux services comme FedEx SameDay Local soutiennent une meilleure trajectoire. Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance du chiffre d'affaires de 5,3 %, ce qui correspond à la limite inférieure des prévisions de l'entreprise.

Le taux de croissance annuel moyen des revenus sur deux ans est proche de 5,6 % selon le consensus des analystes, ce qui correspond à l'hypothèse de notre modèle. Les prévisions de FedEx Freight concernant le taux de croissance annuel moyen du chiffre d'affaires (CAGR) de 4 % à 6 % confirment l'idée que le réseau élargi croît dans une fourchette similaire. Et les nouveaux partenariats stratégiques, y compris l'alliance avec Viettel Post au Vietnam, ajoutent des sources de volume diversifiées à travers les corridors internationaux.

La menace logistique d'Amazon est une menace à court terme, mais FedEx maintient un réseau aérien mondial qu'Amazon ne peut pas reproduire rapidement ou économiquement. L'hypothèse d'une croissance de 5,3 % du chiffre d'affaires est donc réalisable, même en tenant compte de la concurrence d'Amazon Logistics sur les volumes de colis commerciaux au cours des deux prochaines années.

2. Marges d'exploitation : 7.8%

La marge EBIT LTM de FedEx est de 7,9%, et le programme DRIVE cible spécifiquement la consolidation des coûts et l'optimisation du réseau pour maintenir et améliorer ce niveau. La marge brute LTM de 27,6 % de la société reflète la nature lourde des actifs de la logistique mondiale, mais les gains d'efficacité induits par DRIVE ont déjà augmenté la marge EBIT de manière significative par rapport à la moyenne de 4,5 % sur cinq ans. Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation de 7,8 %, essentiellement stables par rapport aux niveaux actuels, les économies de coûts compensant les nouvelles pressions concurrentielles.

Une marge de 7,8 % est réalisable mais nécessite une exécution cohérente à mesure que la nouvelle dynamique concurrentielle d'Amazon se déploie. La scission de Freight clarifiera également le profil de marge du réseau express et terrestre restant, ce qui pourrait améliorer l'optique de l'activité principale pour les investisseurs. Et le partenariat d'approvisionnement alimenté par l'IA avec ServiceNow pourrait réduire davantage les coûts de la chaîne d'approvisionnement au fil du temps.

La transition du directeur financier en juin 2026 introduit une certaine incertitude quant à la continuité de la discipline en matière de coûts. Mais DRIVE est un programme institutionnel plutôt qu'un effort individuel, de sorte que la trajectoire d'amélioration des marges devrait être durable. Les investisseurs devraient surveiller les résultats du quatrième trimestre de l'exercice 2026 le 23 juin pour le premier point de données sur les marges après le passage du CFO.

3. Multiple P/E de sortie : 14,4x

FedEx se négocie à un ratio cours/bénéfice sur douze mois de 17,2x, supérieur à notre hypothèse de sortie de 14,4x. Le C/B historique sur cinq ans de 12,8x et le C/B sur dix ans de 13,5x montrent que FedEx s'est toujours négocié en dessous de 15x les bénéfices. Sur la base des estimations consensuelles des analystes, nous avons maintenu un multiple de sortie de 14,4, conforme à la moyenne à long terme et reflétant l'histoire de la transformation en cours sans supposer une réévaluation significative de la prime.

Le multiple de 14,4 implique une certaine compression par rapport au ratio élevé de 19,3x du cours moyen à long terme d'aujourd'hui, dans la mesure où l'optimisme actuel s'atténue. Mais la combinaison de l'efficacité des coûts et de l'échelle du réseau mondial pourrait soutenir durablement des multiples de milieu à haut de gamme si l'exécution se poursuit. Le ratio de 14,4 est donc une hypothèse fondée qui ne surestime pas l'évaluation.

Un rendement annualisé de 6,4 % dans le scénario de base est inférieur au seuil de 10 % que recherchent de nombreux investisseurs. Mais le scénario le plus optimiste, avec un rendement annuel de 11,4 %, reflète la hausse significative si DRIVE dépasse les attentes et si la scission de Freight crée une valeur supplémentaire non bloquée. De plus, la marque FedEx et l'infrastructure mondiale représentent des actifs concurrentiels durables qui étayent le scénario d'investissement à long terme.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action FDX jusqu'en 2030 montrent des résultats variés en fonction des progrès de la transformation DRIVE et de la dynamique concurrentielle d'Amazon (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Amazon gagne une part importante du marché commercial et les économies de coûts restent proches des niveaux actuels → 5,4 % de rendement annuel.

- Cas moyen : Le programme DRIVE permet de réaliser des gains d'efficacité durables et l'essaimage de Freight crée une valeur ajoutée → 8,6 % de rendement annuel

- Cas élevé : La transformation des coûts dépasse les objectifs et les nouveaux services se développent plus rapidement que prévu → 11,4 % de rendement annuel

À l'avenir, l'action de FedEx sera façonnée par trois histoires simultanées : la réalisation et la réception par le marché de la scission de FedEx Freight, l'impact du réseau logistique d'Amazon sur les volumes de colis commerciaux et le rapport sur les résultats du quatrième trimestre de l'exercice 2026 en juin, qui donnera le ton pour les orientations de l'exercice 2027.

Le gain de 71 % enregistré au cours de l'année écoulée reflète déjà un sentiment fort, de sorte que la barre des surprises positives est élevée. Même dans l'hypothèse moyenne, les rendements annuels proches de 8,6 % sont inférieurs aux objectifs de nombreux investisseurs, ce qui suggère que FDX pourrait plaire davantage aux investisseurs qui apprécient une franchise logistique mondiale stable avec une histoire de transformation régulière.

Voir ce que les analystes pensent de l'action FDX en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans FedEx ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez FDX et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre FDX ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action FedEx sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !