Principaux enseignements :

- Capital One Financial est une holding bancaire qui propose des cartes de crédit, des prêts automobiles et des services bancaires aux consommateurs. Elle a achevé l'acquisition de Discover Financial en 2026.

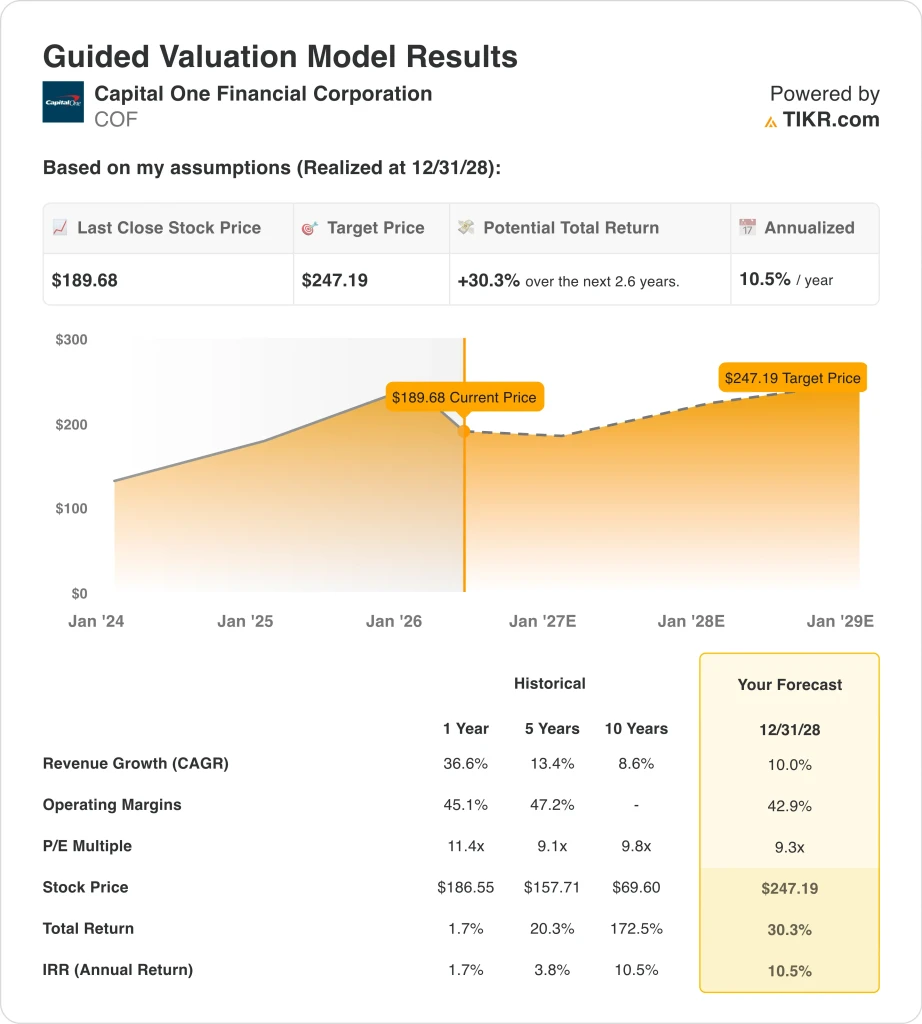

- L'action COF se négocie à près de 190 dollars, en baisse d'environ 23 % depuis le début de l'année, l'augmentation des impayés de cartes de crédit et des coûts d'intégration ayant pesé sur les résultats du 1er trimestre 2026.

- L'action COF pourrait passer de 190 $ à environ 247 $ par action d'ici décembre 2028, sur la base d'une croissance annuelle de 10 % du chiffre d'affaires, de marges d'exploitation de 42,9 % et d'un multiple C/B de 9,3.

- Cela représenterait un rendement total de 30,3 %, soit environ 10,5 % annualisés sur les 2,6 prochaines années.

Qu'est-ce qui s'est passé ?

Capital One Financial Corporation (COF) est une société de portefeuille bancaire qui propose des cartes de crédit, des prêts automobiles, des prêts commerciaux et des services bancaires aux consommateurs. La société a finalisé son acquisition tant attendue de Discover Financial Services en 2026, créant une plate-forme combinée de paiements et de prêts avec un réseau de cartes propriétaire qui peut concurrencer directement Visa et Mastercard pour l'acceptation des commerçants.

Capital One a également conclu l'acquisition de Brex, une plateforme fintech d'entreprise ciblant les startups et les entreprises en croissance, pour un montant de 5,15 milliards de dollars en avril 2026. Ces deux opérations ont repositionné Capital One d'un prêteur à la consommation principalement national à une plateforme plus large de technologie financière et de paiements.

Les résultats du premier trimestre 2026 ont été mitigés. Capital One a déclaré un revenu net d'intérêts de 12,15 milliards de dollars et un revenu net de 2,2 milliards de dollars pour le premier trimestre, mais le revenu total a chuté de 2 % à 15,2 milliards de dollars en raison de l'augmentation des provisions pour créances douteuses qui ont pesé sur les résultats.

Le taux net d'impayés des cartes de crédit, qui mesure les prêts jugés irrécouvrables, est passé à 5,09 % en mars 2026, reflétant la pression continue exercée sur les emprunteurs dans un contexte de taux d'intérêt plus élevés. Une analyse de Reuters a décrit le trimestre comme étant celui où Capital One a "gagné du temps, sans immunité sur les dépenses". Les investisseurs ont commencé à s'inquiéter de la trajectoire du crédit.

Le consensus des analystes reste constructif malgré l'échec du premier trimestre. Le prix cible du consensus de la rue d'environ 257 $ implique une hausse de plus de 35 % par rapport aux niveaux actuels. Capital One a également rebaptisé ses cartes professionnelles Spark Miles sous la marque Venture en avril, signalant ainsi un investissement continu dans sa franchise de cartes haut de gamme.

Le ton des investisseurs est inquiet mais mesuré quant à la thèse à long terme. Le réseau Discover est un actif stratégique puissant, et l'accord Brex ajoute une exposition à la fintech commerciale. Voici pourquoi l'action Capital One pourrait encore offrir des rendements supérieurs à la moyenne au fur et à mesure que la thèse de l'intégration se déploie au cours des deux ou trois prochaines années.

Ce que dit le modèle pour l'action COF

Nous avons analysé le potentiel de hausse de l'action Capital One sur la base de l'échelle de transformation créée par l'acquisition de Discover, de la solide franchise de cartes de crédit de la société et du potentiel de l'économie des réseaux de paiement à stimuler la croissance des bénéfices au fur et à mesure de l'intégration de l'entreprise combinée.

Sur la base des estimations d'une croissance annuelle de 10 % du chiffre d'affaires, de marges d'exploitation de 42,9 % et d'un multiple C/B normalisé de 9,3, le modèle prévoit que l'action Capital One pourrait passer de 190 $ à environ 247 $ par action.

Cela représenterait un rendement total de 30,3 %, ou un rendement annualisé de 10,5 % au cours des 2,6 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action COF :

1. Croissance du chiffre d'affaires : 10%

Les revenus de Capital One pour le T1 2026 de 15,2 milliards de dollars étaient en baisse de 2% par rapport au T1 2025, les coûts d'intégration et les provisions de crédit ayant augmenté. Mais le taux de croissance historique des revenus sur un an est de 36,6%, stimulé par l'inclusion des données financières de Discover. Et le TCAC historique sur 10 ans de 8,6 % reflète la capacité de croissance organique à long terme de la société. Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance des revenus de 10 %, reflétant une modération par rapport aux niveaux stimulés par les acquisitions, mais toujours supérieure à la tendance organique à long terme.

Le taux de croissance annuel moyen des revenus sur deux ans est proche de 12,2 % selon le consensus des analystes. L'hypothèse de 10 % est légèrement inférieure au consensus, reflétant les vents contraires de l'intégration à court terme et le ralentissement potentiel des pertes de crédit élevées en 2026. Mais le réseau de paiement de Discover et les capacités bancaires commerciales de Brex devraient contribuer de manière significative aux revenus au fur et à mesure que les synergies seront capturées au cours des deux prochaines années.

Les activités de cartes de crédit de Capital One bénéficient des commissions d'interchange moins élevées du réseau Discover pour les commerçants. Cette structure pourrait contribuer à étendre l'acceptation des commerçants et le marché total adressable au fil du temps. L'hypothèse de 10 % est donc réalisable et fondée à la fois sur les tendances historiques et sur le positionnement stratégique de l'entreprise combinée.

2. Marges d'exploitation : 42.9%

La marge d'exploitation historique de Capital One de 45,1% sur un an reflète la nature à marge élevée d'une franchise de crédit à la consommation. Mais le premier trimestre 2026 a connu une compression temporaire en raison de l'augmentation des provisions pour créances douteuses et des dépenses d'intégration. La marge d'exploitation historique de 47,2% sur 5 ans montre la capacité de la société à générer des marges élevées dans un environnement de crédit normal. Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation de 42,9%, reflétant la compression des coûts de crédit élevés avant la normalisation.

Une marge d'exploitation de 42,9 % est réalisable si le taux d'impayés se stabilise et si les coûts d'intégration diminuent à mesure que l'accord avec Discover arrive à maturité. La direction gère activement la qualité du crédit et la structure des coûts sur les deux fronts. L'accord Brex ajoute un segment commercial à faible risque de crédit qui pourrait également apporter un changement dans la composition de la marge au fil du temps.

Le taux d'impayés de 5,09 % sur les cartes de crédit domestiques en mars 2026 est élevé, mais pas sans précédent. Si les impayés diminuent à mesure que le cycle de crédit se normalise, les marges d'exploitation devraient se redresser pour atteindre la fourchette de 45 % observée historiquement. Et les avantages d'échelle du réseau de paiement de Discover pourraient réduire les coûts d'exploitation par transaction au fur et à mesure que l'adoption se développe.

3. Multiple du ratio cours/bénéfice de sortie : 9,3x

Capital One se négocie à un P/E des douze prochains mois de 9,3x, ce qui est faible pour une société de services financiers de sa taille et de la force de sa marque. Le P/E LTM de 44,2x reflète des bénéfices temporairement déprimés pendant la période d'intégration. Les sociétés de crédit à la consommation comparables se négocient généralement entre 8 et 15 fois les bénéfices à terme. Sur la base des estimations consensuelles des analystes, nous avons maintenu un multiple de 9,3x pour le P/E de sortie, reflétant le risque de crédit intégré dans le portefeuille et l'incertitude de l'intégration jusqu'en 2028.

Un multiple de 9,3x est prudent pour une société qui possède le réseau Discover aux côtés de la marque de cartes établie de Capital One. L'objectif consensuel d'environ 257 dollars implique un multiple intégré plus élevé, suggérant que les analystes s'attendent à une normalisation significative des bénéfices à l'avenir. Et une modeste réévaluation vers 11x ou 12x à mesure que les conditions de crédit s'améliorent pourrait ajouter une hausse significative au-delà de notre scénario de base.

Le rendement annualisé de 10,5 % pour un multiple de 9,3 fois se situe déjà au seuil que de nombreux investisseurs considèrent comme attrayant. La configuration actuelle offre donc un potentiel de hausse convaincant, même sans supposer une quelconque expansion du multiple. Et la combinaison de la croissance des bénéfices et d'un potentiel de revalorisation crée un scénario constructif à long terme pour les investisseurs patients.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action COF jusqu'en 2030 montrent des résultats variés en fonction des progrès de l'intégration Discover et de la normalisation de la qualité du crédit (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les pertes de crédit restent élevées et les coûts d'intégration pèsent sur les bénéfices plus longtemps que prévu → 6,5 % de rendement annuel

- Cas moyen : Les synergies découvertes apparaissent dans les délais prévus et les impayés se normalisent vers les moyennes historiques → 8,4 % de rendement annuel

- Scénarioélevé : l'économie du réseau est plus performante et les activités commerciales de Brex s'étendent plus rapidement que prévu → 9,8 % de rendement annuel.

À l'avenir, l'action de Capital One sera principalement déterminée par deux facteurs : le rythme auquel les impayés de crédit se normaliseront et la vitesse à laquelle les synergies du réseau Discover commenceront à se répercuter sur les bénéfices.

L'assemblée annuelle du 8 mai 2026 et les résultats du deuxième trimestre 2026 en juillet sont les prochains points importants à surveiller pour les investisseurs. Même dans l'hypothèse la plus basse, les rendements annuels restent positifs à 6,5 %, ce qui suggère que le marché a peut-être déjà intégré un degré raisonnable de risque de baisse à court terme lié aux coûts de crédit élevés.

Voir ce que les analystes pensent de l'action COF en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Capital One Financial ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant COF, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre COF ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Capital One Financial sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !