Statistiques clés pour l'action Costco

- Fourchette de 52 semaines : 844 $ à 1 067

- Prix actuel : 1 011

- Objectif moyen de la Bourse : 1 072

- Cible supérieure de la rue : 1 315

- Consensus des analystes : 19 à l'achat, 3 à la hausse, 12 à la baisse, 1 à la baisse, 2 à la baisse

- Objectif du modèle TIKR (août 2030): 1 416

Que s'est-il passé ?

Costco Wholesale Corporation(COST) est le troisième plus grand détaillant au monde, exploitant un modèle d'entrepôt réservé aux membres qui vend des quantités importantes de produits d'épicerie, de consommables, d'électronique et de produits haut de gamme à des prix conçus pour que les membres renouvellent leur adhésion année après année.

Le chiffre d'affaires net du deuxième trimestre de l'exercice 2026 est de 68,24 milliards de dollars, en hausse de 9,1 % d'une année sur l'autre, les ventes comparables ayant augmenté de 7,4 % dans l'ensemble et de 6,7 % si l'on exclut la déflation du prix de l'essence et les effets des taux de change.

L'action Costco a continué à progresser au cours du trimestre, s'appuyant sur un gain de 13,9 % depuis le début de l'année, les investisseurs considérant le modèle basé sur l'adhésion comme un point d'ancrage défensif fiable dans un contexte macroéconomique volatil.

Le moteur de l'adhésion lui-même a tenu bon : 82,1 millions de membres payants à la fin du trimestre, en hausse de 4,8 % d'une année sur l'autre, avec des adhésions exécutives en hausse de 9,5 % à 40,4 millions, reflétant les membres qui se mettent activement à niveau plutôt que de simplement renouveler.

Le bénéfice net du deuxième trimestre s'est élevé à 2,035 milliards de dollars, soit une hausse de près de 14 % par rapport aux 1,788 milliards de dollars enregistrés un an plus tôt, avec un bénéfice par action dilué de 4,58 dollars contre 4,02 dollars au deuxième trimestre 2025.

Le PDG Ron Vachris a déclaré aux analystes lors de la conférence téléphonique sur les résultats du deuxième trimestre 2026: "Chez Costco, nous voulons toujours être les premiers à baisser les prix et les derniers à les augmenter", indiquant que la discipline tarifaire de l'entreprise est un engagement stratégique, et non une réponse réactive aux turbulences tarifaires.

La situation tarifaire a ajouté une couche de catalyseur spécifique : Costco fait partie des 2 000 entreprises qui ont poursuivi le gouvernement américain pour préserver les droits de remboursement après que la Cour suprême a annulé les tarifs d'urgence de l'IEEPA, et Vachris a confirmé que si les remboursements se matérialisent, l'entreprise les canalisera en baisses de prix pour les membres plutôt que de les absorber dans le bilan.

Les ventes nettes de mars ont atteint 28,41 milliards de dollars pour la période de cinq semaines se terminant le 5 avril, en hausse de 11,3 % par rapport à l'année précédente, avec des ventes comparables totales en hausse de 9,4 %, y compris des ventes comparables numériques en hausse de 23,3 %.

Costco a également augmenté son dividende trimestriel le 15 avril de 1,30 $ à 1,47 $ par action, ce qui porte le paiement annualisé à 5,88 $, soit une augmentation de 13 % qui témoigne de la confiance de la direction dans la durabilité de la génération de flux de trésorerie disponibles.

La société exploite 924 entrepôts dans le monde entier et a prévu 28 nouvelles ouvertures nettes pour l'exercice 2026, avec un objectif déclaré de plus de 30 par an au cours des prochaines années, y compris une poussée sur les marchés urbains via des structures immobilières créatives telles que des parcs de stationnement et des développements à usage mixte.

Le point de vue de Wall Street sur l'action COST

Les résultats du deuxième trimestre ont confirmé ce que les plus disciplinés des supporters de Costco soutiennent depuis des années : le volant d'adhésion ne s'arrête pas et le pipeline de croissance des unités ajoute un deuxième moteur de composition que la plupart des détaillants matures n'ont tout simplement pas.

Le BPA normalisé de COST de 18,21 $ pour l'exercice 2025 se dirige vers environ 20 $ pour l'exercice 2026 et vers 22 $ pour l'exercice 2027, un rythme composé d'environ 13 % qui demeure conforme au TCAC du BPA de l'entreprise sur 10 ans, soit 13 %.

Sur les 37 analystes qui couvrent l'action Costco, 19 la considèrent comme un achat et 3 comme une surperformance, ce qui donne à l'action une cote de conviction positive combinée d'environ 59% de l'univers de couverture, tandis que 12 conservent et seulement 3 se situent à sous-performance ou à vendre.

L'objectif de prix moyen de 1 072 $ implique une hausse de seulement 6 % par rapport aux niveaux actuels, avec une fourchette allant de 650 $ au plus bas à 1 315 $ au plus haut, une fourchette qui reflète un véritable désaccord sur la question de savoir si un multiple P/E proche de 50x est le bon point d'ancrage à long terme ou une évaluation qui nécessite une exécution sans faille pour être justifiée.

L'engagement explicite de Vachris selon lequel les remboursements des tarifs de l'IEEPA iront aux membres par le biais de prix plus bas plutôt qu'au compte de résultat est un signal qui mérite d'être pris en compte : il confirme que l'autorité tarifaire de Costco est structurelle et non opportuniste, et renforce la raison pour laquelle le taux de renouvellement aux États-Unis s'est maintenu à 92,1 %.

Le seul chiffre qui remettrait en cause la thèse haussière est le rythme de décélération de la croissance du BPA : le consensus montre que le taux de capitalisation ralentit à environ 10 % d'ici l'exercice 2028 et à environ 7 % d'ici l'exercice 2029, car la loi des grands nombres rattrape son retard, ce qui comprime la justification du multiple si le pipeline n'apporte pas d'augmentation supplémentaire.

Le catalyseur à surveiller est le rapport sur les bénéfices du troisième trimestre de l'exercice 2026, où les investisseurs chercheront à savoir si l'objectif d'expansion de 30 entrepôts par an se déroule comme prévu et si les ventes comparables numériques, qui s'élèvent actuellement à 23,3 %, se maintiennent au-dessus de 20 %.

Résultats financiers

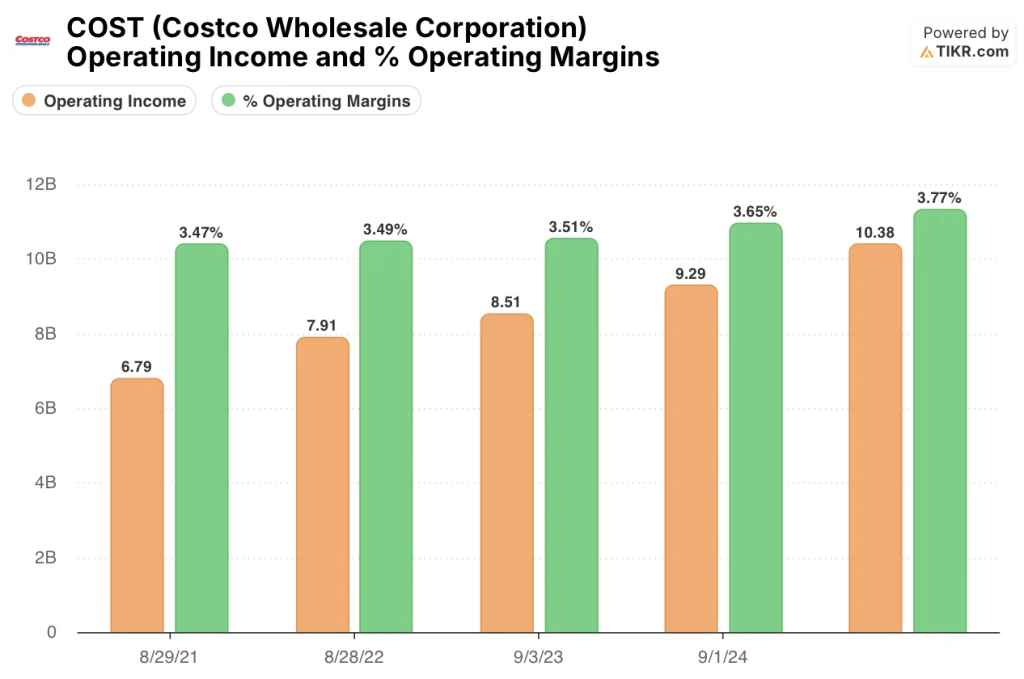

Le bénéfice d'exploitation de Costco a atteint 10,38 milliards de dollars au cours de l'exercice 2025, en hausse de 11,8 % d'une année sur l'autre, prolongeant une reprise du levier d'exploitation qui a fait passer les marges d'exploitation de 3,5 % au cours de l'exercice 2021 à 3,8 % au cours de l'exercice 2025.

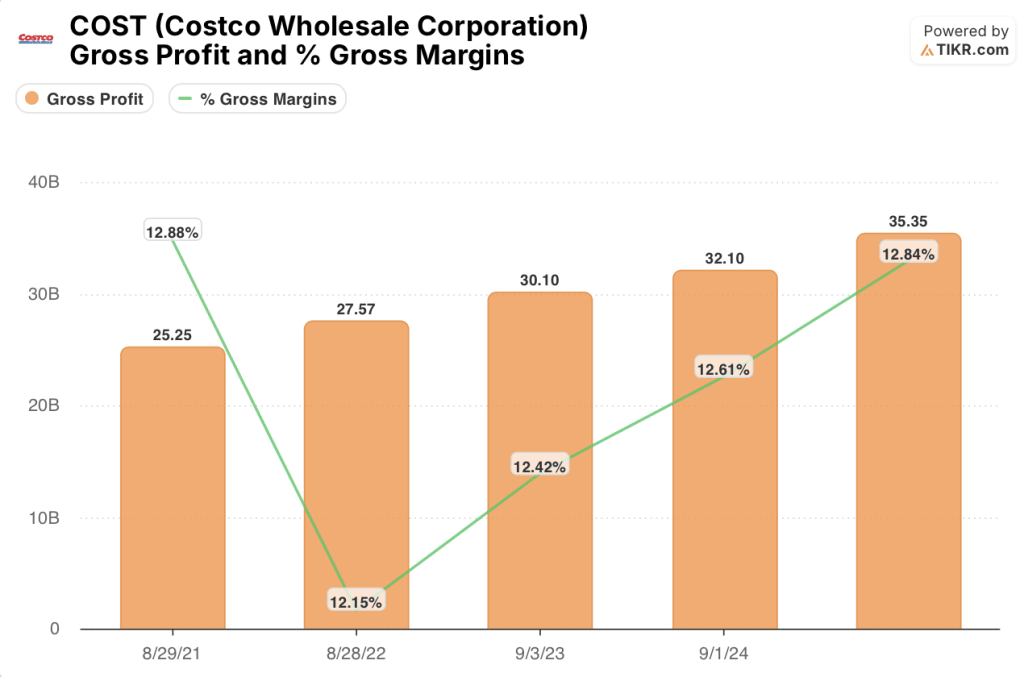

La trajectoire est alimentée par une croissance de la marge brute supérieure à l'expansion des coûts : la marge brute a augmenté de 10,1% au cours de l'exercice 2025 pour atteindre 35,35 milliards de dollars, les marges brutes s'améliorant à 12,8% contre 12,6% l'année précédente, reflétant une combinaison de la pénétration de Kirkland Signature, de la discipline en matière de prix sur la déflation des produits de base et de la croissance des revenus auxiliaires provenant de la pharmacie et de l'aire de restauration.

La colonne de l'exercice 2025 montre que la tendance se poursuit, avec un revenu d'exploitation de 10,38 milliards de dollars et des marges d'exploitation de 3,77 %, ce qui confirme que l'expansion des marges, qui étaient de 3,47 % au cours de l'exercice 2021, a été régulière et généralisée, plutôt que due à un ajustement comptable d'un seul trimestre.

Le risque de compression à surveiller est le SG&A : le total des dépenses d'exploitation est passé de 18,45 milliards de dollars au cours de l'exercice 2021 à 26,06 milliards de dollars au cours de la période LTM, soit une augmentation de 41% sur quatre ans, et le directeur financier Gary Millerchip a signalé un vent contraire au deuxième trimestre en raison d'une augmentation des réserves pour couvrir les coûts plus élevés attendus sur les sinistres de responsabilité civile générale de l'année précédente, un poste qui n'évolue pas avec le chiffre d'affaires et qui pourrait créer un ralentissement de la marge s'il se reproduit.

Que dit le modèle d'évaluation ?

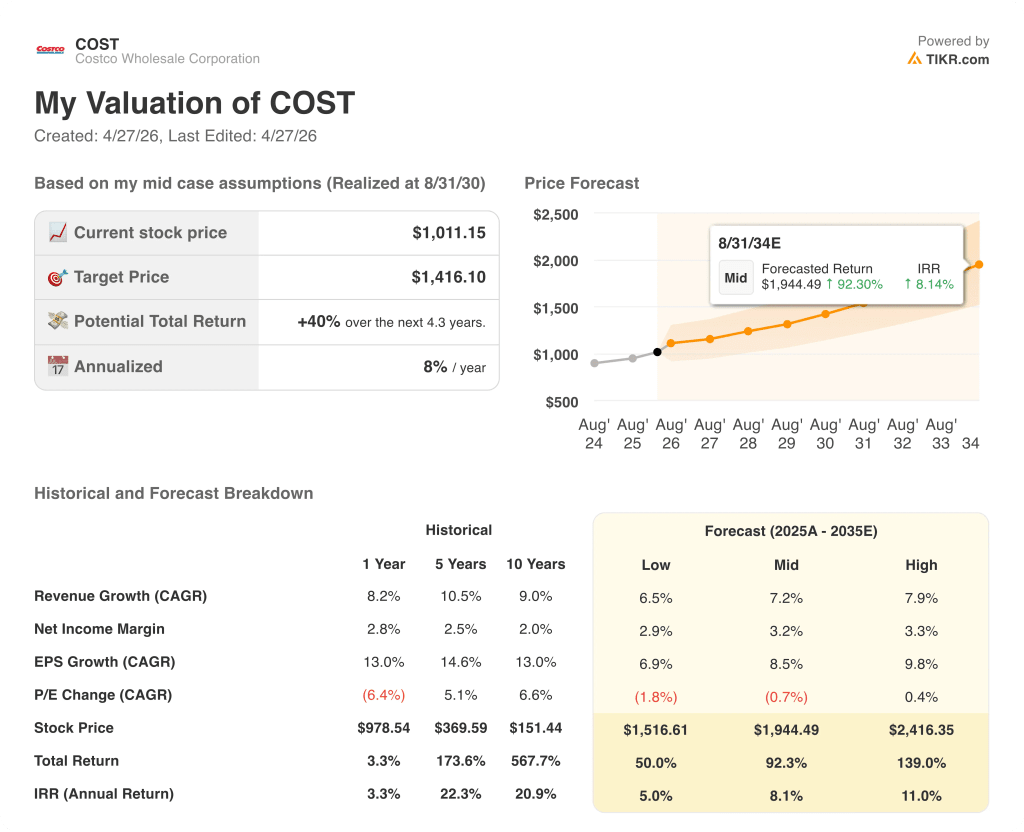

Le modèle TIKR évalue COST à 1 416 $ par action dans le cadre du scénario médian, fondé sur un TCAC des revenus d'environ 7 % jusqu'à l'exercice 2030 et une augmentation de la marge du revenu net de 2,9 % à environ 3,2 %, des hypothèses qui correspondent largement au rythme que Costco a déjà démontré au cours des cinq dernières années.

À 1 011 $ contre un objectif moyen de 1 416 $, soit un rendement potentiel de 40 % sur environ 4 ans et un TRI annualisé d'environ 8 %, l'action Costco est évaluée à sa juste valeur: le profil de rendement est raisonnable pour une entreprise de cette qualité.

La tension centrale pour les investisseurs en actions Costco est de savoir si l'objectif d'expansion de 30 entrepôts par an peut soutenir une croissance à deux chiffres du BPA suffisamment longtemps pour atteindre un multiple que le marché a déjà attribué en toute confiance.

Ce qui doit bien se passer

- Le pipeline de 30 entrepôts par an se déroule comme prévu, y compris les ouvertures de centres urbains par le biais de parkings et de structures à usage mixte dans des marchés à forte densité comme Los Angeles et New York, ajoutant des pics d'adhésion qui accompagnent historiquement l'entrée sur un nouveau marché.

- Les ventes comparables numériques, qui s'élevaient à 23,3 % en mars 2026, se maintiennent au-dessus de 20 % à mesure que les améliorations en matière de personnalisation prennent de l'ampleur : Le deuxième trimestre a déjà vu 470 millions de dollars de ventes de commerce électronique attribuées à des carrousels de recommandations personnalisées, et la feuille de route pour la poursuite du déploiement est en place.

- Le BPA se compose d'environ 13 % par an jusqu'à l'exercice 2027, conformément au TCAC historique sur 10 ans, soutenu par des améliorations de la marge de base de plus de 20 points de base par an, une trajectoire dont le deuxième trimestre a montré qu'elle était réalisable même si les prix sont abaissés pour les membres.

- Les remboursements tarifaires de l'IEEPA, s'ils se matérialisent, sont canalisés vers des prix plus bas comme Vachris s'y est engagé, renforçant la proposition de valeur et soutenant la croissance des membres vers le rythme annualisé de 5 %.

Ce qui pourrait mal tourner

- Un ratio C/B prévisionnel d'environ 49x ne laisse pratiquement aucune marge de manœuvre pour une décélération des bénéfices : le consensus prévoit déjà une croissance du BPA modérée à environ 10 % d'ici à l'exercice 2028 et à environ 7 % d'ici à l'exercice 2029, et tout trimestre inférieur à ces seuils pourrait rapidement comprimer le multiple.

- L'érosion du taux de renouvellement des adhésions se poursuit : le taux américain a baissé de 10 points de base au deuxième trimestre pour atteindre 92,1 %, sous l'effet d'un taux de renouvellement des adhésions en ligne inférieur à celui des adhésions en entrepôt, et une nouvelle baisse de 20 à 30 points de base au cours des deux ou trois prochains trimestres serait le signe d'une friction structurelle dans le volant d'inertie que le multiple de prime ne peut absorber.

- L'augmentation des frais de vente et d'administration, en particulier l'augmentation de la réserve de responsabilité civile générale qui a ajouté 6 points de base de vent contraire au deuxième trimestre, pourrait se reproduire dans un environnement de sinistres plus coûteux, mettant sous pression l'amélioration de la marge d'exploitation au moment précis où l'évaluation exige des résultats continus.

- La poussée des entrepôts urbains dans les parkings et les formats à usage mixte est un changement de modèle plutôt qu'une réplique : Costco n'a pas encore prouvé à l'échelle des États-Unis que ces structures offrent la même trajectoire AUV et la même densité de membres que les sites traditionnels.

Devriez-vous investir dans Costco Wholesale Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action COST et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Costco Wholesale Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action COST sur TIKR gratuitement →