Chiffres clés : Verizon Communications (VZ) - T1 2026

- Cours actuel : ~$47

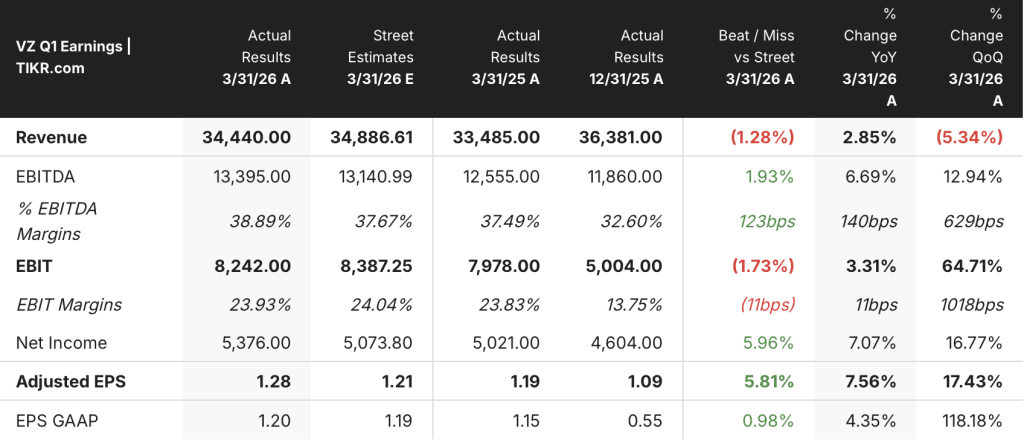

- Chiffre d'affaires du T1 2026 : 34,4 milliards de dollars, en hausse de 2,9% par rapport à l'année précédente

- BPA ajusté du T1 2026 : 1,28 $, en hausse de 7,6 % par rapport à l'année précédente

- EBITDA ajusté du T1 2026 : 13,4 milliards de dollars, en hausse de 6,7% par rapport à l'année précédente ; marge EBITDA 38,9%, +140 points de base par rapport à l'année précédente

- Ajouts nets de téléphones postpayés au T1 2026 : +55 000 (premier trimestre positif depuis 2013)

- Prévisions de croissance du chiffre d'affaires des services de mobilité et de haut débit pour l'ensemble de l'année : 2% à 3% (réaffirmé)

- Objectif de croissance du BPA ajusté pour l'ensemble de l'année : relevé à 5 % à 6 % (de 4 % à 5 %)

- Prévisions de flux de trésorerie disponible pour l'ensemble de l'année : Croissance de ~7% ou plus (réaffirmé)

- Objectif de prix du modèle TIKR : 73 $ (cas moyen, réalisé le 30 décembre)

- Augmentation implicite par rapport au prix actuel : ~55%.

Ventilation des bénéfices de Verizon au 1er trimestre 2026

L'action Verizon(VZ) a délivré un BPA ajusté de 1,28 $ au T1 2026, en hausse de 7,6% d'une année sur l'autre, le taux de croissance le plus rapide en plus de quatre ans.

Les revenus totaux ont atteint 34,4 milliards de dollars, en hausse de 2,9 % en glissement annuel, malgré un frein de 80 points de base sur les revenus des services sans fil provenant des crédits clients liés à une panne de réseau en janvier.

Les mesures de mobilité ont été le résultat le plus important du trimestre : Verizon a enregistré 55 000 ajouts nets de téléphones postpayés, le premier total positif au premier trimestre en 13 ans et une amélioration de 344 000 par rapport au premier trimestre 2025.

Le taux de désabonnement des téléphones postpayés est tombé à 90 points de base pour le trimestre, en baisse de 5 points de base en séquentiel par rapport au quatrième trimestre 2025, et a terminé le mois de mars en dessous de 85 points de base.

Les coûts d'acquisition et de fidélisation ont baissé d'environ 35 % par rapport à la fin du quatrième trimestre, selon le PDG Dan Schulman lors de la conférence téléphonique sur les résultats du premier trimestre 2026, un changement structurel attribué à la micro-segmentation et à la réduction de la dépendance à l'égard des promotions de combinés gratuits.

Le haut débit a ajouté 341 000 abonnés nets au premier trimestre, dont 214 000 pour l'accès sans fil fixe et 127 000 pour la fibre optique, ce qui porte le nombre total d'abonnés au haut débit à environ 16,8 millions.

Le chiffre d'affaires des services de mobilité et de haut débit de 22,9 milliards de dollars a augmenté de 1,6 % en glissement annuel, le chiffre d'affaires des services sans fil de 20,6 milliards de dollars ayant baissé d'environ 1 % en glissement annuel après l'impact de la panne ; la direction a confirmé que le premier trimestre sera le point bas de l'année et a réaffirmé ses prévisions de croissance de 2 à 3 % pour l'ensemble de l'année.

L'EBITDA ajusté de 13,4 milliards de dollars a augmenté de 6,7 % en glissement annuel, la marge EBITDA atteignant 38,9 %, soit une hausse de 140 points de base, ce que le directeur financier Tony Skiadas a décrit lors de la conférence téléphonique sur les résultats du premier trimestre 2026 comme la performance EBITDA la plus élevée de l'histoire de Verizon.

Le flux de trésorerie disponible était de 3,8 milliards de dollars pour le trimestre, en hausse de 4 % par rapport à l'année précédente, après avoir absorbé environ 1,1 milliard de dollars d'indemnités de licenciement liées à une réduction de l'effectif de 13 000 personnes.

Verizon a racheté pour 2,5 milliards de dollars d'actions au cours du premier trimestre, le premier programme de rachat depuis plus de dix ans, et a déclaré sa 20e augmentation consécutive du dividende annuel à 0,07 $ par action (2,5 % de plus).

En ce qui concerne les prévisions, la direction a relevé la croissance du BPA ajusté pour l'ensemble de l'année de 4 à 5 % à 5 % à 5 % et s'attend maintenant à ce que les ajouts nets de téléphones postpayés se situent dans la moitié supérieure de la fourchette de 750 000 à 1 million.

Données financières de l'action Verizon

Le compte de résultat du T1 2026 montre une entreprise où la discipline en matière de coûts dépasse une année de revenus transitoire, produisant un levier d'exploitation même si les revenus des services sont confrontés à une pression à court terme.

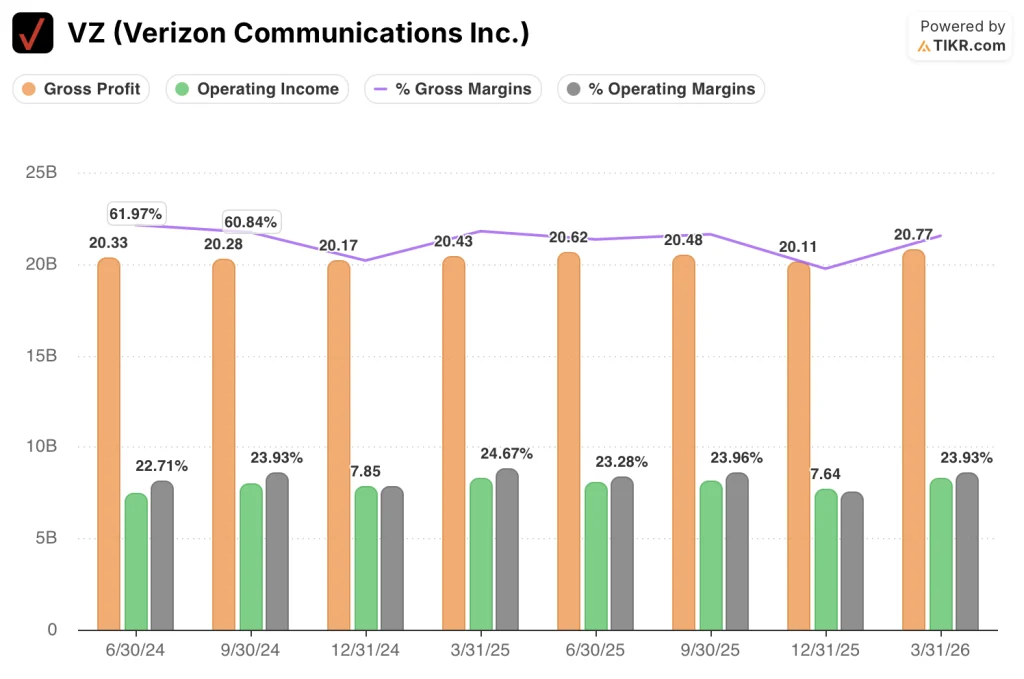

La marge brute a augmenté à 60,3% au T1 2026, en hausse par rapport à 55,3% au T4 2025 et à peu près en ligne avec les 61,0% affichés au T1 2025, se redressant après le creux du T4 entraîné par les modèles saisonniers du coût des marchandises.

La marge brute a atteint 20,8 milliards de dollars au 1er trimestre 2026, contre 20,4 milliards de dollars au 1er trimestre 2025.

Le résultat d'exploitation s'est élevé à 8,2 milliards de dollars au premier trimestre 2026, essentiellement stable en glissement annuel par rapport aux 8,3 milliards de dollars enregistrés au premier trimestre 2025, mais représentant une forte reprise séquentielle par rapport aux 7,6 milliards de dollars enregistrés au quatrième trimestre 2025.

La marge d'exploitation était de 23,9 % au T1 2026, en hausse par rapport aux 21,0 % du T4 2025 et à peu près en ligne avec le pic de 24,7 % affiché au T1 2025, qui était le point le plus élevé de la fenêtre des huit derniers trimestres.

La comparaison du revenu d'exploitation presque plat en glissement annuel reflète l'amortissement supplémentaire et les dépenses d'intérêt absorbées par l'acquisition de Frontier, qui a ajouté environ 1,0 milliard de dollars de dépenses d'intérêt et 1,5 milliard de dollars d'amortissement selon Skiadas lors de la conférence téléphonique sur les résultats du T1 2026 ; la ligne EBITDA supprime ces éléments et montre le levier d'exploitation sous-jacent de manière plus nette.

Modèle d'évaluation de Verizon

Le modèle TIKR évalue l'action Verizon à 73,14 $ dans son hypothèse moyenne, ce qui implique un rendement total d'environ 55 % par rapport au prix actuel d'environ 47 $ sur environ 4,7 ans, avec un rendement annualisé de 9,9 %.

L'hypothèse moyenne suppose un TCAC des revenus de 1,7 %, une marge de revenu net de 15,7 % et une croissance du BPA de 4,9 % jusqu'à la fin de 2030, un ensemble d'hypothèses que les résultats du premier trimestre ne remettent pas en question.

Le rapport du premier trimestre renforce légèrement le tableau risque/récompense : l'augmentation du BPA, l'amélioration du taux de désabonnement, la vitesse de réduction des coûts et l'ajout net de services postpayés réduisent tous le risque d'exécution à court terme inhérent à ces hypothèses.

Le dossier d'investissement pour l'action Verizon est de plus en plus solide après ce trimestre, avec la direction du voyage sur le taux de désabonnement, l'économie d'unité, et le flux de trésorerie disponible qui vont tous dans la bonne direction en même temps.

La tension créée par ce rapport : l'action Verizon se redresse grâce à la dynamique opérationnelle, mais le modèle de base dépend toujours du fait que les économies de coûts se traduisent par une expansion durable des marges ou qu'elles plafonnent à mesure que les vents contraires liés à l'intégration de Frontier se normalisent.

Ce qui doit aller bien

- Le taux de désabonnement des téléphones postpayés se maintient en dessous de 85 points de base au deuxième trimestre et permet d'augmenter le nombre d'abonnés nets vers la moitié supérieure de l'objectif de 750 000 à 1 million pour l'ensemble de l'année.

- Le programme d'économies OpEx de 5 milliards de dollars pour 2026 se déroule comme prévu, les coûts d'acquisition et de fidélisation restant à des niveaux réduits à mesure que la micro-segmentation arrive à maturité.

- La croissance du chiffre d'affaires des services de mobilité et de haut débit pour 2026 se situe dans le haut de la fourchette de 2 à 3 % prévue, confirmant que le premier trimestre a été le point bas saisonnier.

- Les synergies d'intégration de Frontier se rapprochent de l'objectif de 1 milliard de dollars d'ici 2028, avec 32 millions de passages de fibre optique d'ici la fin de l'année 2026, soutenant les gains de pénétration de la convergence.

Ce qui pourrait encore mal tourner

- Les revenus des services sans fil restent sous pression au-delà du premier trimestre si les vents contraires de l'amortissement promotionnel des actions tarifaires de l'année précédente s'avèrent plus tenaces que les 180 points de base signalés par la direction.

- L'amélioration de la marge EBITDA stagne une fois que les économies non récurrentes résultant de la réduction des effectifs de 13 000 personnes sont entièrement absorbées, ce qui expose les dépenses d'intérêt supplémentaires de Frontier de 1,0 milliard de dollars.

- Les ajouts nets de services à large bande ralentissent dans la deuxième moitié de 2026, car la fenêtre de vente croisée facile de Frontier se referme et seulement 20 % de la base sans fil détient actuellement un abonnement à large bande.

- L'intensité concurrentielle revient si les concurrents répondent aux gains de désabonnement de Verizon par des promotions renouvelées, forçant le CoA et le CoR à revenir aux niveaux de l'année précédente et inversant l'effet positif sur le BPA.

Devriez-vous investir dans Verizon Communications Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action VZ, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Verizon Communications Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VZ sur TIKR →