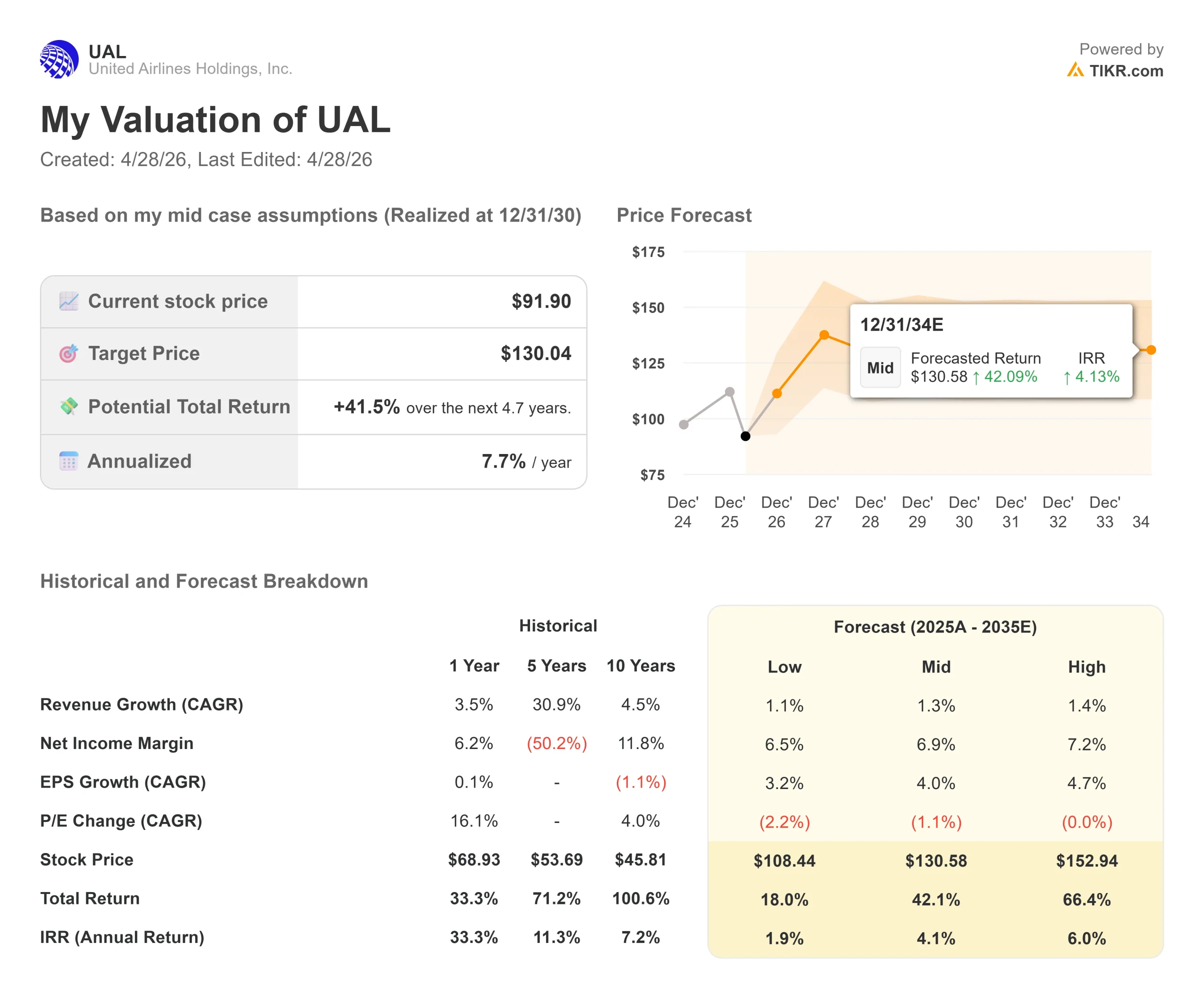

Principaux chiffres de l'action United Airlines

- Cours actuel : 91,90

- Prix cible (moyen) : ~$130

- Objectif de la Bourse : ~130

- Rendement total potentiel : ~42%

- TRI annualisé : ~8% / an

- Réaction aux bénéfices : -5,58% (21 avril 2026)

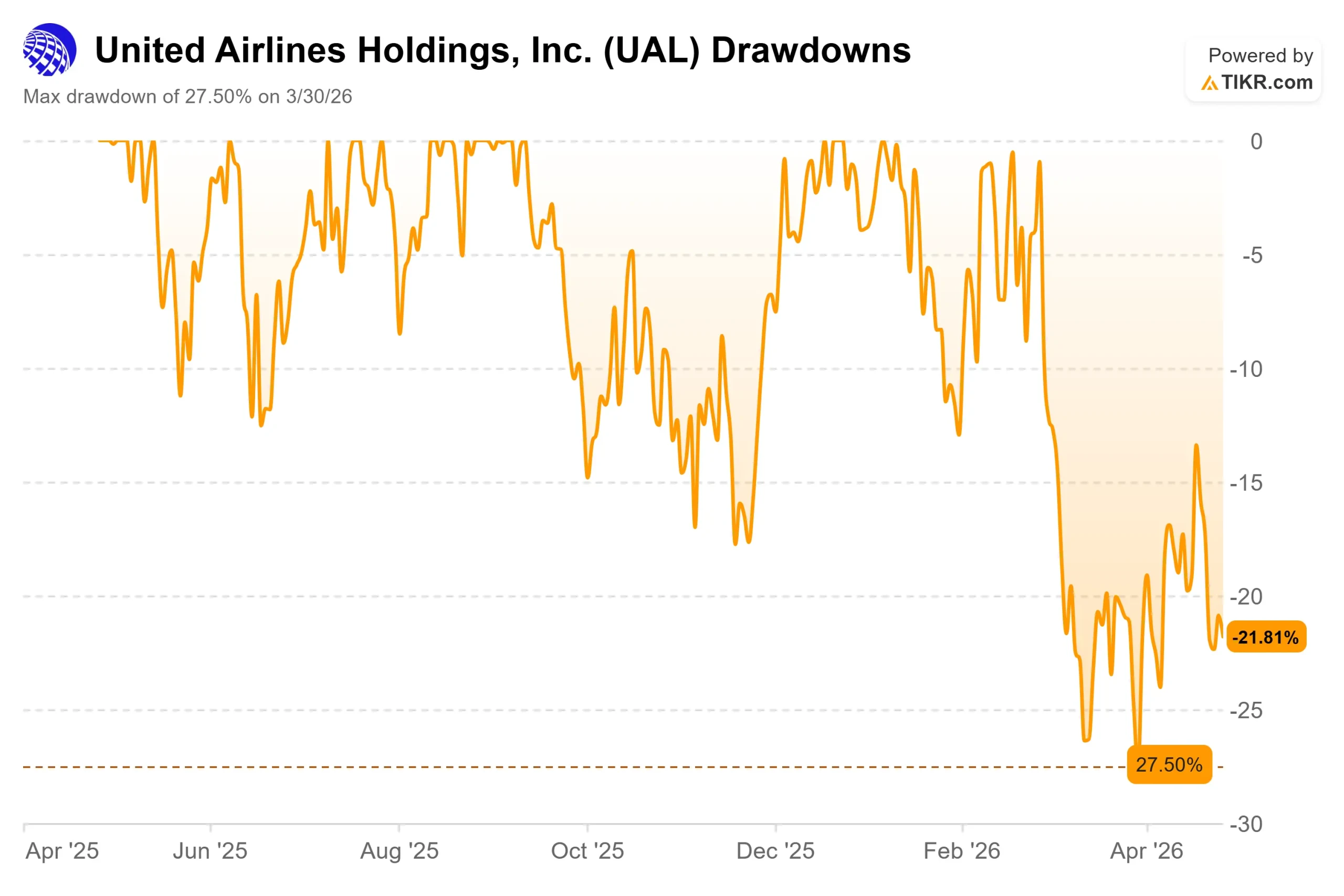

- Réduction maximale : -27,50% (30 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

United Airlines (UAL) a connu deux semaines brutales, et les investisseurs sont tirés dans des directions opposées. L'action a chuté de 5,58 % le 21 avril après que les résultats du premier trimestre aient été battus et que les prévisions de bénéfice par action pour l'ensemble de l'année aient été réduites de 12-14 $ à 7-11 $, en raison des prix du kérosène qui ont grossièrement doublé à la suite du conflit avec l'Iran.

Puis, le 27 avril, le PDG Scott Kirby a confirmé publiquement qu'il avait approché American Airlines en vue d'une fusion, qu'American l'avait rejeté et que les démarches étaient terminées. L'action a encore chuté de ~1,5 %.

Les baissiers voient une compagnie aérienne gérer une crise du carburant en réduisant sa capacité et en élargissant sa fourchette de prévisions. Les optimistes voient un chiffre d'affaires record, une accélération des rendements et trois années de travail délibéré sur le bilan qui portent leurs fruits. La question non résolue est de savoir si le choc du carburant est une pression temporaire sur les coûts d'une compagnie aérienne structurellement plus forte, ou le début d'une réinitialisation plus longue.

L'épisode de la fusion mérite d'être compris dans ce contexte. M. Kirby a déclaré publiquement : "J'ai approché American pour étudier la possibilité d'un rapprochement parce que je pensais que nous pourrions faire ensemble quelque chose d'incroyable pour les clients", ajoutant que sans partenaire volontaire, "quelque chose d'aussi grand ne peut tout simplement pas se faire". American a formellement rejeté la proposition, son PDG Robert Isom la qualifiant d'"anticoncurrentielle" et mettant publiquement la clé sous la porte.

Il ne s'agissait pas d'un geste défensif. Lors de l'appel téléphonique du premier trimestre, Kirby a indiqué que United avait gagné environ 20 points de part de marché dans chacun de ses principaux hubs et 38 points de part de marché auprès des voyageurs d'affaires à Chicago. Une compagnie aérienne aussi confiante dans sa position sur le marché intérieur n'est pas en train de faire une acquisition en catastrophe. Cette ambition est l'objectif à travers lequel il faut répondre à la question de l'évaluation.

Voir les estimations historiques et prévisionnelles pour l'action United Airlines (C'est gratuit !) >>>

United Airlines est-elle sous-évaluée aujourd'hui ?

Le choc pétrolier est réel, mais les chiffres du premier trimestre montrent une entreprise qui l'absorbe sans que la demande ne se fissure. Le chiffre d'affaires total a atteint 14,6 milliards de dollars, en hausse de 10,6 % d'une année sur l'autre, ce qui constitue un record pour le premier trimestre. Les recettes de primes ont augmenté de 13,6 % avec seulement 4,4 % de capacité en plus. Les recettes des voyages d'affaires ont augmenté de 14 %. Les recettes liées à la fidélisation ont augmenté de 13 %.

Andrew Nocella, directeur général de la compagnie, a confirmé lors de la conférence de presse que les ventes ont augmenté de 20 % en glissement annuel au cours de la dernière semaine d'avril, et que les recettes des voyages d'affaires ont progressé de 25 % au cours des deux dernières semaines seulement.

La fourchette des prévisions de bénéfice par action pour l'année entière, comprise entre 7 et 11 dollars, est large, et c'est cette incertitude qui est prise en compte par le marché. Mais la direction a défini une trajectoire de redressement spécifique : Récupération de 40 à 50 % des coûts élevés du carburant au deuxième trimestre, de 70 à 80 % au troisième trimestre et de 85 à 100 % au quatrième trimestre. Il s'agit là d'une thèse vérifiable, et non d'une vague promesse. Le directeur financier Mike Leskinen a prévu une augmentation à deux chiffres du RASM (revenu par siège-mille disponible) au deuxième trimestre, ce qui confirmera ou remettra en question la thèse de la répercussion des coûts lorsque les résultats arriveront.

Le bilan de United lui donne la marge de manœuvre nécessaire pour mener à bien sa mission. Au premier trimestre, la compagnie a remboursé plus de 3,1 milliards de dollars de dettes et levé 2 milliards de dollars d'obligations non garanties, sa première émission non garantie depuis 2019, avec un prix de 4,87 % pour la tranche à 3 ans. Leskinen a décrit cela comme une preuve que les marchés obligataires considèrent que les États-Unis frappent à la porte de la qualité d'investissement, un changement de qualité de crédit qui réduit le risque de refinancement et le coût du capital au fil du temps.

À 91,90 dollars, l'action se négocie à 10,19 fois le ratio C/B NTM et à 6,12 fois le ratio C/BITDA NTM. Ces multiples ont légèrement augmenté par rapport aux niveaux de la fin de l'année 2025, non pas parce que l'action a augmenté, mais parce que les estimations des bénéfices futurs ont baissé plus rapidement que le prix de l'action.

Il s'agit là d'un risque de réévaluation du marché, et non d'une prime. UBS a relevé son objectif de prix de 135 à 139 dollars avec une note d'achat le 24 avril. BMO Capital a maintenu sa position "Outperform" et a relevé son objectif de 110 à 130 dollars le 23 avril.

Au-delà de la reprise du carburant à court terme, sept initiatives commerciales annoncées au premier trimestre ajoutent une couche de revenus structurels que le multiple actuel ne reflète pas. Nocella a décrit le système de merchandising numérique remanié, appelé vente imbriquée, comme valant "des centaines de millions de dollars par an" en revenus supplémentaires de ventes incrémentielles, selon la propre évaluation de la direction.

Cinquante nouveaux avions A321 Coastliner équipés de lits Polaris sont prévus pour les liaisons transcontinentales. Les modifications apportées au programme MileagePlus entraînent déjà une pénétration record des cartes de crédit parmi les membres de l'élite. Dans l'ensemble, M. Nocella a déclaré que l'objectif n'était pas seulement d'obtenir des marges à deux chiffres, mais "à terme, des marges de l'ordre de 15 %".

Comparez les performances de United Airlines à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 91,90

- Prix cible (moyen) : ~$130

- Rendement total potentiel : ~42%

- TRI annualisé : ~8% / an

Le modèle TIKR de cas moyen vise environ 130 $ d'ici le 31/12/30. Les deux moteurs de revenus sont un TCAC d ' environ 1 %, reflétant des attentes prudentes pour un transporteur de réseau mature, et une croissance annuelle du BPA d'environ 4 % provenant de la récupération des marges et de la réduction de la dette. L'hypothèse d'une marge de revenu net d'environ 7 % reflète le changement en cours dans la composition des revenus des primes et de la fidélisation que Nocella a décrit lors de l'appel. Le TRI annualisé d'environ 8 % est amplifié par la réduction du nombre d'actions par le biais de rachats au cours de la période de prévision.

L'avantage : le carburant se normalise, United recouvre 85 à 100 % de ses coûts d'ici le quatrième trimestre et les marges avant impôts de 2027 atteignent l'objectif à deux chiffres. L'action est réévaluée en direction du sommet de la Bourse, proche de 139 dollars. Côté négatif : le carburant reste proche de 4,30 dollars le gallon jusqu'en 2027, la destruction de la demande se matérialise et le BPA s'établit près du plancher de 7 dollars.

Conclusion

Les résultats du deuxième trimestre, attendus autour du 15 juillet, constituent le prochain véritable test. Surveillez RASM. La direction a prévu une augmentation à deux chiffres. Si le RASM réel atteint ou dépasse ce chiffre avec une demande de primes intacte, la thèse de la répercussion est confirmée. Si les RASM déçoivent, le plancher de 7 $ de BPA devient l'hypothèse de travail et la réinitialisation de l'évaluation s'approfondit.

L'échec de la fusion est une note de bas de page. United se négocie à 10 fois les bénéfices à terme après avoir enregistré un chiffre d'affaires record au premier trimestre, répercuté activement les coûts du carburant sur les clients avec des rendements en hausse de 20 % d'une année sur l'autre, et avoir obtenu sa meilleure note de crédit depuis près de trente ans. Le marché veut la preuve que la reprise des carburants se maintient. Le deuxième trimestre lui apportera ou non cette preuve.

Devriez-vous investir dans United Airlines ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez United Airlines et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de United Airlines ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser United Airlines sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !