Statistiques clés pour l'action Thermo Fisher

- Prix actuel : 468,04

- Objectif de la rue (moyenne) : ~$621

- Objectif moyen de TIKR : ~707

- Rendement total potentiel (moyen) : ~51%

- TRI annualisé (moyen) : ~9% / an

- Réduction maximale : -27,38% (13 mars 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Thermo Fisher Scientific (TMO) se situe environ 27% en dessous de son plus haut de 52 semaines de $643.99, et même un trimestre qui a battu à la fois les revenus et le BPA ajusté n'a pas été suffisant pour arrêter l'hémorragie le 23 avril. Les actions ont chuté de plus de 7,5 % au cours de la journée, les investisseurs ayant mis en balance un bénéfice trimestriel plus élevé que prévu et une croissance sous-jacente faible, avant de se redresser pour clôturer en hausse de 0,64 %.

La tension est simple. Les optimistes voient l'une des franchises de sciences de la vie les plus durables au monde à une décote significative par rapport à son propre historique, avec des vents contraires biopharmaceutiques qui s'accélèrent et une vague de reshoring qui n'est pas encore dans les chiffres. Les détracteurs soulignent une croissance organique du chiffre d'affaires de 1 %, une dette totale de 43,2 milliards de dollars après l'acquisition de Clario pour 8,875 milliards de dollars, et une accélération au second semestre qui doit encore être prouvée.

La question sur laquelle se concentre le marché est la suivante : la faiblesse de la croissance organique est-elle structurelle, ou le premier trimestre est-il le point de départ d'une reprise ?

Une grande partie de la croissance du chiffre d'affaires du premier trimestre a été tirée par les acquisitions, contribuant à hauteur de 3 points de pourcentage, tandis que la croissance organique est restée modeste, à seulement 1 %. Ce chiffre est même inférieur à l'estimation consensuelle de 1,2 %, et l'action s'est vendue malgré le fait que la direction ait relevé ses prévisions de revenus pour l'ensemble de l'année de 46,3 à 47,2 milliards de dollars à 47,3 milliards de dollars à 48,1 milliards de dollars.

La direction avait une explication claire. Lors de la conférence téléphonique, Marc Casper, président-directeur général, a indiqué que la croissance organique du premier trimestre avait été freinée par un jour de vente en moins par rapport à l'année précédente et par le calendrier des recettes dans le secteur des services pharmaceutiques, chacun coûtant environ 1 point de pourcentage. Si l'on exclut ces facteurs, la croissance organique du premier trimestre s'établit à environ 3 %, soit exactement le niveau prévu par la direction pour le deuxième trimestre. L'aspect visuel était pire que l'activité sous-jacente.

Le 27 avril, Thermo Fisher a annoncé qu'elle avait accepté de céder sa division de microbiologie à Astorg pour un montant d'environ 1,075 milliard de dollars. L'unité de microbiologie a enregistré un chiffre d'affaires de 645 millions de dollars en 2025 et fournit des solutions pour les tests de sensibilité aux antimicrobiens et les milieux de culture pour les tests cliniques, pharmaceutiques et de sécurité alimentaire.

La vente, qui devrait être finalisée au second semestre 2026, diluera le bénéfice par action ajusté de 0,15 $ au cours de la première année complète. Il s'agit d'un affinage du portefeuille : se débarrasser d'une unité de diagnostic à faible marge pour concentrer les ressources sur les services biopharmaceutiques et la recherche clinique à plus forte croissance.

Voir les estimations historiques et à terme pour l'action Thermo Fisher (C'est gratuit !) >>>

Thermo Fisher est-elle sous-évaluée aujourd'hui ?

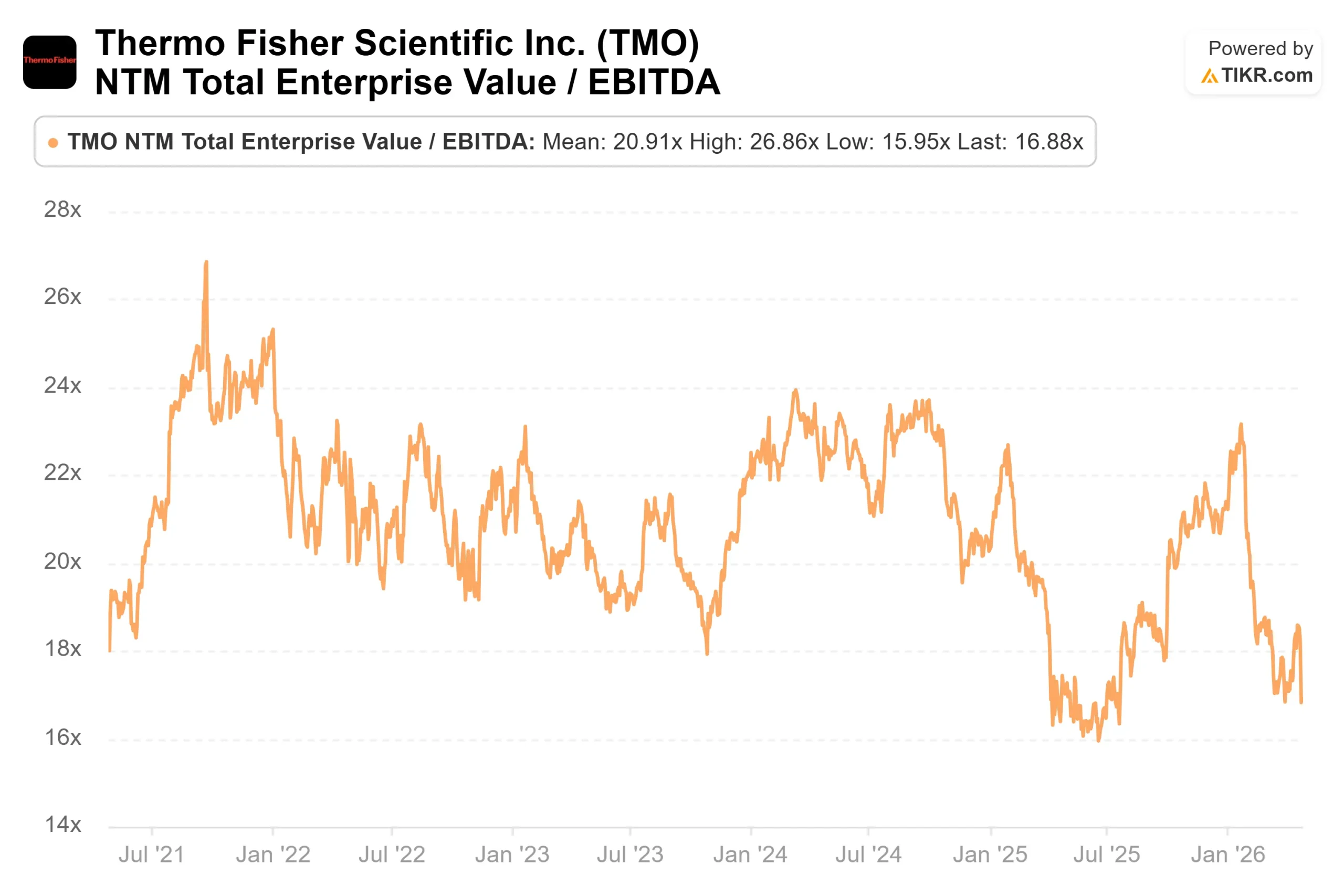

A 468,04 $, TMO se négocie à 16,88x NTM EV/EBITDA, bien en dessous de la fourchette de 18x à 22x qu'elle a commandée de 2021 à début 2024. L'objectif de cours moyen de la Bourse se situe autour de 621 dollars, ce qui implique une hausse d'environ 33 %. Les analystes qui ont réduit leurs objectifs après le premier trimestre, notamment Stifel (à 600 $) et Robert W. Baird (à 639 $), ont maintenu leur cote d'achat. Le consensus ajuste le calendrier, pas la thèse.

Les flux de trésorerie disponibles confirment ce point de vue. Le FCF pour l'année 2026 est estimé entre 6,9 et 7,4 milliards de dollars, et le FCF à long terme s'élève déjà à environ 5,5 milliards de dollars. Une entreprise qui génère un tel niveau de liquidités dispose d'un plancher structurel important, quelles que soient les fluctuations de la croissance organique à court terme.

Ce que le marché semble ignorer, c'est l'ampleur de ce qui se construit en dessous des chiffres officiels. La bioproduction, qui fournit les matières premières et l'équipement nécessaires à la fabrication de médicaments à base de protéines et de thérapies cellulaires, a enregistré une forte croissance organique pour le deuxième trimestre consécutif. La recherche clinique, qui opère sous la marque PPD, a vu son chiffre d'affaires et ses autorisations augmenter d'une année sur l'autre.

Casper a déclaré que l'activité de recherche clinique a montré une " belle accélération de la croissance organique " en séquentiel, avec un chiffre d'affaires et des autorisations qui évoluent tous deux dans la bonne direction, soutenus par un pipeline croissant d'opportunités non engagées.

Clario renforce cet avantage. Clario capture les données numériques des patients pendant les essais cliniques, ce qui permet aux clients pharmaceutiques de mener des études de développement de médicaments plus efficaces. L'acquisition a contribué à hauteur de 30 millions de dollars au chiffre d'affaires du premier trimestre et à 0,32 dollar de relution du BPA ajusté, déduction faite des coûts de financement, pour l'ensemble de l'année. Sur la base de l'annonce initiale de l'acquisition, la direction prévoit un bénéfice d'exploitation ajusté d'environ 175 millions de dollars provenant des synergies d'ici la cinquième année.

La délocalisation est le catalyseur le plus ancien. De nombreux clients du secteur pharmaceutique ont déjà signé des contrats pour les installations de fabrication de produits pharmaceutiques de Thermo Fisher aux États-Unis. M. Casper a déclaré que le chiffre d'affaires de la relocalisation est "en grande partie une activité des années 27 et 28", mais les contrats sont déjà en place, ce qui donne une visibilité exceptionnellement claire sur la croissance dans deux ans.

Les risques sont également importants. L'effet de levier se situe à 3,5 fois la dette nette par rapport à l'EBITDA, avec une dette totale de 43,2 milliards de dollars. Le marché final universitaire et gouvernemental reste faible tant aux États-Unis qu'en Chine, ce qui a pesé sur le segment des instruments analytiques, dont le chiffre d'affaires organique a chuté de 2 % et les marges se sont comprimées de 250 points de base au premier trimestre. La direction a également inséré dans ses prévisions une marge de manœuvre pour l'inflation potentielle de la chaîne d'approvisionnement qu'elle ne peut pas encore quantifier complètement.

En ce qui concerne les multiples de valorisation, Waters Corporation (WAT) se négocie à environ 15x NTM EV/EBITDA et Mettler-Toledo (MTD) à environ 21x. Les 16,88x de Thermo Fisher se situent au milieu, malgré une échelle nettement plus grande et une activité de services biopharmaceutiques à croissance plus rapide que l'une ou l'autre de ces sociétés. La décote par rapport à MTD semble difficile à justifier sur la base des fondamentaux, suggérant que le marché évalue le risque d'exécution à court terme plutôt que la qualité de l'entreprise à long terme.

Voir comment Thermo Fisher se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel : 468,04

- Objectif moyen de TIKR : ~707

- Rendement total potentiel (moyen) : ~51%

- TRI annualisé (moyen) : ~9% / an

Le modèle TIKR vise un prix d'environ 707 $ par action d'ici le 31 décembre 2030, en utilisant un taux de croissance annuel moyen des revenus d' environ 5 % et une marge de revenu net augmentant vers 21 %. Les deux moteurs du chiffre d'affaires sont la croissance du volume de la bioproduction et les contrats de recherche clinique qui se convertissent en chiffre d'affaires jusqu'en 2027 et 2028. Le moteur de la marge est l'effet de levier opérationnel grâce au système commercial de PPI, combiné aux synergies de Clario, qui se développent au fil du temps.

L'hypothèse de hausse atteint environ 1 051 $ au 31/12/30, soit un rendement total d'environ 124 %, si la croissance du chiffre d'affaires se maintient à près de 5 % et que les marges augmentent pour atteindre environ 22 %. L'hypothèse de baisse se situe toujours autour de 693 dollars, ce qui implique un rendement total d'environ 48 %, même avec une croissance du chiffre d'affaires d'environ 4 % et des marges proches de 20 %. Le principal risque pour le modèle est une reprise organique plus lente que ne le laissent supposer les prévisions de la direction, en particulier si l'inflation de la chaîne d'approvisionnement s'avère plus difficile à atténuer et si la demande des universités et des gouvernements reste déprimée.

Conclusion

Surveillez la croissance organique du chiffre d'affaires lors de la conférence téléphonique du T2 2026, attendue fin juillet. La direction a prévu une croissance organique d'environ 3 %. Si ce chiffre est égal ou supérieur à 3 %, la faiblesse du premier trimestre n'était qu'un bruit de calendrier, la thèse de la reprise tient la route et la décote EV/EBITDA NTM actuelle devient de plus en plus difficile à justifier. La journée des analystes du 20 mai est le prochain événement à surveiller à court terme.

Thermo Fisher est une plateforme de sciences de la vie leader sur le marché qui se négocie à une décote cyclique, avec des vents contraires biopharmaceutiques qui se développent et des revenus de relocalisation qui ne sont pas encore reflétés dans le prix.

Devriez-vous investir dans Thermo Fisher ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Thermo Fisher et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Thermo Fisher ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Thermo Fisher sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !