Peu d'actions ont entraîné les investisseurs dans une aventure aussi folle que Meta au cours des trois dernières années.

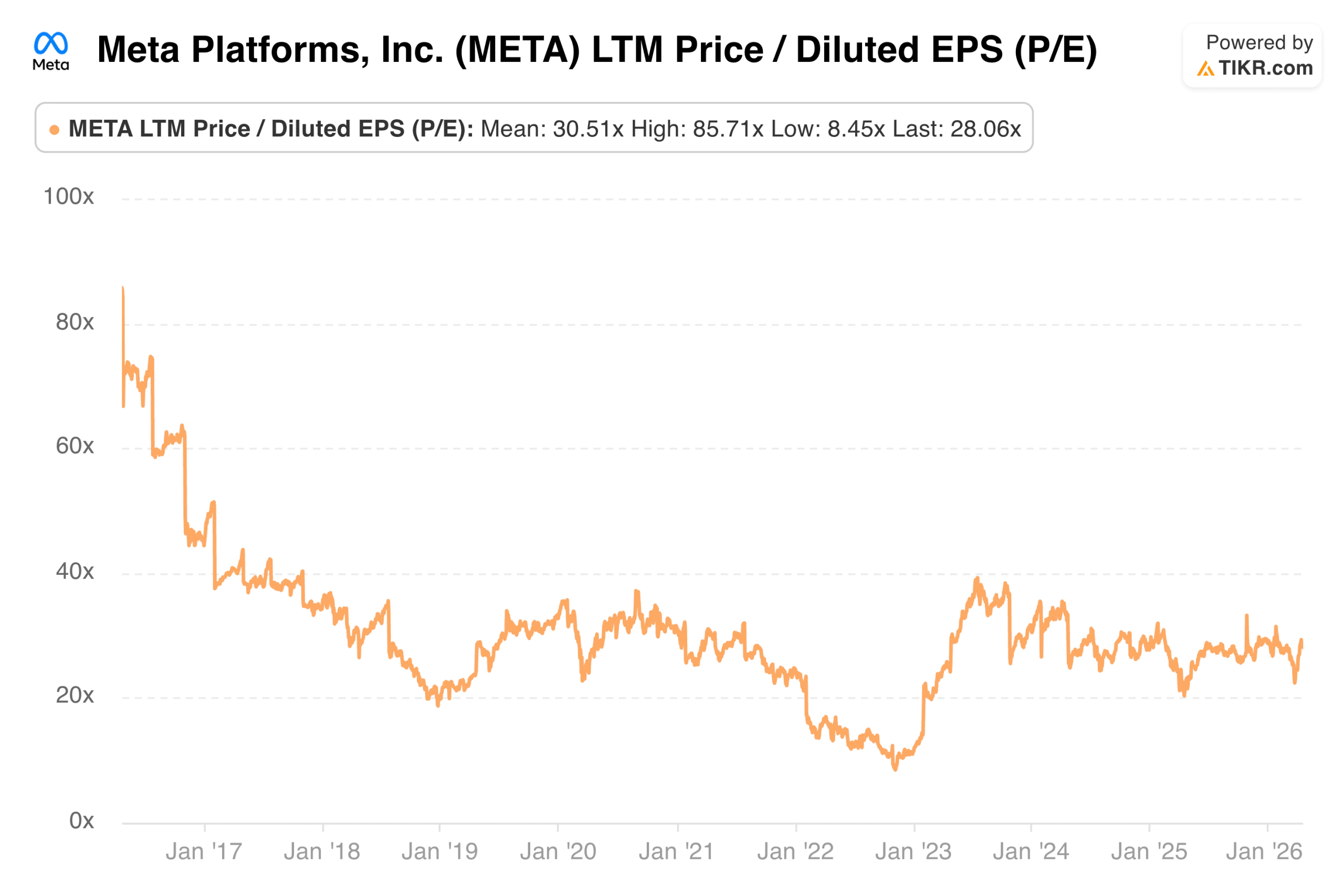

Une entreprise qui se négociait à des multiples de bénéfices à un chiffre à la fin de 2022 s'est depuis redressée pour s'échanger à peu près au même niveau que le marché en général, grâce à l'un des redressements d'entreprise les plus remarquables parmi les sociétés technologiques à grande capitalisation. Le ratio cours/bénéfice est aujourd'hui d'environ 28,06, avec un ratio cours/bénéfice prévisionnel d'environ 21,83 sur la base des estimations de bénéfices pour les 12 prochains mois.

Ces chiffres sont légèrement inférieurs à la moyenne à long terme, ce qui en dit long. Meta(META) s'est considérablement redressé depuis son creux, mais le marché ne lui a pas encore attribué le multiple supérieur que la croissance actuelle de ses bénéfices pourrait justifier. Pour comprendre pourquoi, il faut examiner l'ensemble de l'historique.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Le ratio cours/bénéfice actuel de Meta en contexte

A environ 22 fois les bénéfices à venir, Meta se négocie à un prix inférieur à celui de plusieurs sociétés technologiques de grande capitalisation, malgré des marges importantes et une croissance à deux chiffres de son chiffre d'affaires. L'EV/EBITDA à terme d'environ 11,87x et l'EV/Revenue à terme d'environ 6,68x indiquent la même chose. Ce ne sont pas des multiples très élevés pour une entreprise qui fonctionne comme Meta le fait actuellement.

Le ratio cours/bénéfice de 28,06 se compare à une moyenne décennale d'environ 30,51, ce qui indique que l'action est légèrement inférieure à sa moyenne à long terme, malgré la reprise significative des bénéfices au cours des deux dernières années.

Un an : Calme relatif après des années de volatilité

Au cours des douze derniers mois, Meta a évolué dans une fourchette assez étroite comprise entre 20,97x et 33,21x, avec une moyenne d'environ 27,17x. La valeur actuelle de 28,06x se situe juste au-dessus de cette moyenne sur un an, reflétant un rebond modeste après la chute d'avril 2026, due aux préoccupations macroéconomiques liées aux tarifs et à la sensibilité des budgets de publicité numérique.

Ce qui est remarquable à propos de la fourchette à un an, c'est sa stabilité par rapport à ce qui l'a précédée. Le marché s'est largement stabilisé dans une fourchette de 25x à 35x, ce qui suggère que les investisseurs ont atteint une vision plus stable de la valeur réelle de l'entreprise après des années d'incertitude réelle.

Analyser les METAsur TIKR Free→

Trois ans : L'une des fluctuations les plus spectaculaires de l'histoire des grandes capitalisations

Si l'on zoome sur trois ans, la situation change du tout au tout. Le ratio cours/bénéfice moyen sur cette période est d'environ 29,26, avec une fourchette allant de 20,31 à 39,25. Il s'agit d'un écart extraordinaire pour une entreprise de la taille de Meta.

Le creux de la vague reflétait un pessimisme maximal concernant les dépenses métaverses, l'augmentation des coûts, le ralentissement des recettes publicitaires et les dommages persistants causés par les modifications apportées par Apple à la loi sur la protection de la vie privée (ATT). La reprise jusqu'en 2023 et en 2024, tirée par la monétisation de Reels, le ciblage publicitaire par l'IA et l'année d'efficacité de Zuckerberg, a produit l'une des expansions multiples les plus rapides qu'une action de grande capitalisation ait connue dans un passé récent.

Cinq ans : L'arc complet de la panique à la reprise

La vue sur cinq ans permet de saisir l'ensemble de l'histoire, de l'optimisme pré-métaverse au pic de crise, en passant par la reprise complète. Le ratio cours/bénéfice moyen s'établit à environ 25,29, avec un maximum de 39,25 et un minimum de 8,45.

Ce qui rend ce graphique intéressant à étudier, c'est la rapidité de chaque mouvement. La descente de 30x à moins de 9x a pris environ 18 mois. La remontée vers 30x a pris à peu près le même temps. Pour les investisseurs prêts à faire abstraction des pertes d'exploitation et du scepticisme métaverse quant à la durabilité de l'activité publicitaire sous-jacente, le creux de la vague a constitué l'une des plus belles opportunités de la décennie pour les grandes capitalisations.

Voir ce que les analystes pensent de l'action Apple en ce moment (gratuit avec TIKR) >>>

Dix ans : Une entreprise dont le marché n'a jamais su évaluer le prix

Si l'on se reporte à la vue d'ensemble sur dix ans, Meta ressemble à une entreprise qui a toujours suscité des débats en matière d'évaluation. Le P/E moyen sur cette période est d'environ 30,51x, le plus haut est de 85,71x dans les premières années suivant l'introduction en bourse, et le plus bas est le même creux de 8,45x en 2022. La valeur actuelle de 28,06x est légèrement inférieure à la moyenne à long terme.

Chaque phase de l'histoire de Meta a produit un régime d'évaluation distinct : l'euphorie des débuts de la croissance, le scepticisme de la monétisation mobile, la décote réglementaire de Cambridge Analytica, la réévaluation de la pandémie, l'effondrement du métavers et la reprise actuelle. Le marché est rarement resté longtemps immobile sur ce point, ce qui rend en partie intéressante la stabilité relative actuelle.

Voir les estimations historiques et prévisionnelles pour l'action Meta (c'est gratuit !) >>>

L'histoire derrière la réévaluation : De 8x à 28x en deux ans

Le creux de 2022 n'était pas seulement une question de sentiment. Les pertes de Reality Labs s'élevaient à environ 10 milliards de dollars par an. Les changements apportés par Apple à la loi sur le commerce électronique (TCA) ont eu un impact mesurable sur le retour sur investissement des annonceurs sur les plates-formes de Meta. La croissance du nombre d'utilisateurs de l'application principale de Facebook était au point mort. Le marché a fixé le prix de l'action comme si l'activité principale de publicité était structurellement affaiblie, et non temporairement perturbée.

Il s'en est suivi une résolution simultanée de plusieurs de ces préoccupations. La monétisation de Reels s'est accélérée plus rapidement que presque tout le monde ne l'avait prévu. Les outils alimentés par l'IA via la plateforme Advantage+ de Meta ont partiellement compensé les dommages causés par l'ATT en améliorant le ciblage sur les plates-formes. L'année de l'efficacité a permis de réduire les coûts de manière agressive, produisant une augmentation des marges d'exploitation qui s'est traduite directement par une croissance du BPA, que l'ancien multiple n'avait tout simplement pas anticipée.

Le résultat a été l'un des redressements les plus rapides de l'histoire des grandes capitalisations technologiques, non pas parce que l'entreprise s'est fondamentalement transformée, mais parce que les hypothèses les plus pessimistes du marché se sont révélées erronées.

Les arguments en faveur du maintien d'un multiple élevé

Les arguments en faveur du maintien d'un multiple élevé commencent par le fait que l'IA continue d'améliorer les rendements publicitaires. Advantage+ utilise l'apprentissage automatique pour optimiser les placements, la sélection des créations et le ciblage de l'audience afin d'améliorer le retour sur investissement des annonceurs sans dépendre de données tierces. À mesure que ce système mûrit, l'inventaire publicitaire de Meta prend de la valeur par impression, quelle que soit la croissance du volume.

Le positionnement de Llama en tant que plateforme d'IA à code source ouvert constitue le deuxième élément. En publiant ses modèles, Meta s'est intégrée dans l'écosystème de développement de l'IA d'une manière qui permet d'attirer les talents, d'influencer l'industrie et d'offrir des options de monétisation futures qui n'apparaissent encore dans aucun modèle consensuel.

La réduction éventuelle des pertes de Reality Labs donnerait un troisième coup de pouce mécanique. Même une amélioration modeste de la structure des coûts de ce segment, sans augmentation correspondante du chiffre d'affaires, se répercute directement sur les bénéfices par action, ce que le multiple actuel ne reflète pas entièrement.

Le cas de la compression des multiples

Reality Labs reste le problème structurel le plus visible, car il a englouti des dizaines de milliards de dollars avec une traction commerciale limitée, et il n'y a pas de calendrier précis pour le moment où l'investissement produira quelque chose qui justifie le capital. Les investisseurs qui considèrent qu'il s'agit d'une destruction de valeur plutôt que d'une valeur d'option ont de bonnes raisons de penser que les pertes représentent un frein permanent aux rendements.

Le risque réglementaire concernant la confidentialité des données et la sécurité des adolescents est réel et croissant. De nombreuses juridictions enquêtent sur les pratiques de Meta, et toute décision restreignant le ciblage publicitaire ou imposant des changements de comportement sur la plateforme pourrait réduire la précision et l'efficacité de l'activité publicitaire d'une manière difficile à modéliser mais potentiellement importante.

La sensibilité macroéconomique de la publicité numérique est le troisième élément à prendre en compte. Les budgets publicitaires sont parmi les premiers à être réduits en cas de ralentissement économique, et la base de revenus de Meta est plus exposée aux variations cycliques que ne le laisse supposer son multiple prévisionnel. Même un recul modeste des dépenses publicitaires crée une pression sur les bénéfices pour une valorisation qui n'a que peu de marge de manœuvre.

Voir comment Meta se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Ce que le multiple actuel implique

A environ 22 fois les bénéfices à venir, avec des marges d'exploitation en expansion et des revenus en croissance à deux chiffres, Meta ne semble pas chère selon les normes historiques. Le P/E à terme se situe en dessous de la moyenne sur cinq ans d'environ 25,29x et de la moyenne sur dix ans de 30,51x, ce qui signifie que le marché applique effectivement une décote aux bénéfices actuels par rapport à l'histoire.

Dans le cadre d'hypothèses moyennes, le modèle d'évaluation de TIKR vise un prix d'environ 1 255 $ d'ici décembre 2030, ce qui implique une hausse totale d'environ 90 % et des rendements annualisés d'environ 15 % par rapport aux niveaux actuels. Ce scénario prévoit une croissance du chiffre d'affaires d'environ 15 % par an, avec des marges de revenu net proches de 33 %. Le scénario le plus optimiste, dans lequel le chiffre d'affaires croît plus près de 17 % par an, implique une hausse totale d'environ 171 %. Même le scénario le plus bas génère une hausse totale d'environ 96 %, ce qui suggère que la fourchette des résultats est plus étroite que ce que la volatilité historique de l'action pourrait laisser entendre.

Cette décote reflète probablement une combinaison d'incertitude autour de Reality Labs, de surcharge réglementaire et de sensibilité macroéconomique. Qu'il s'agisse d'une opportunité ou d'un ajustement approprié au risque, la question est de savoir quel poids les investisseurs accordent à ces risques par rapport à une entreprise de publicité dont l'exécution est sans doute meilleure aujourd'hui qu'à n'importe quel moment de son histoire.

Quelle est l'ampleur de la hausse de l'action META à partir de maintenant ?

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur du ratio cours/bénéfice de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !