Principaux enseignements :

- Marathon Petroleum Corporation (MPC) est l'une des plus grandes sociétés indépendantes de raffinage, de commercialisation et de transport de pétrole aux États-Unis, avec une capitalisation boursière d'environ 72 milliards de dollars.

- MPC a publié un BPA ajusté de 1,65 $ pour le T1 2026, soit plus du double de l'estimation consensuelle de Wall Street de 0,75 $, grâce à des marges de raffinage élevées liées au conflit au Moyen-Orient.

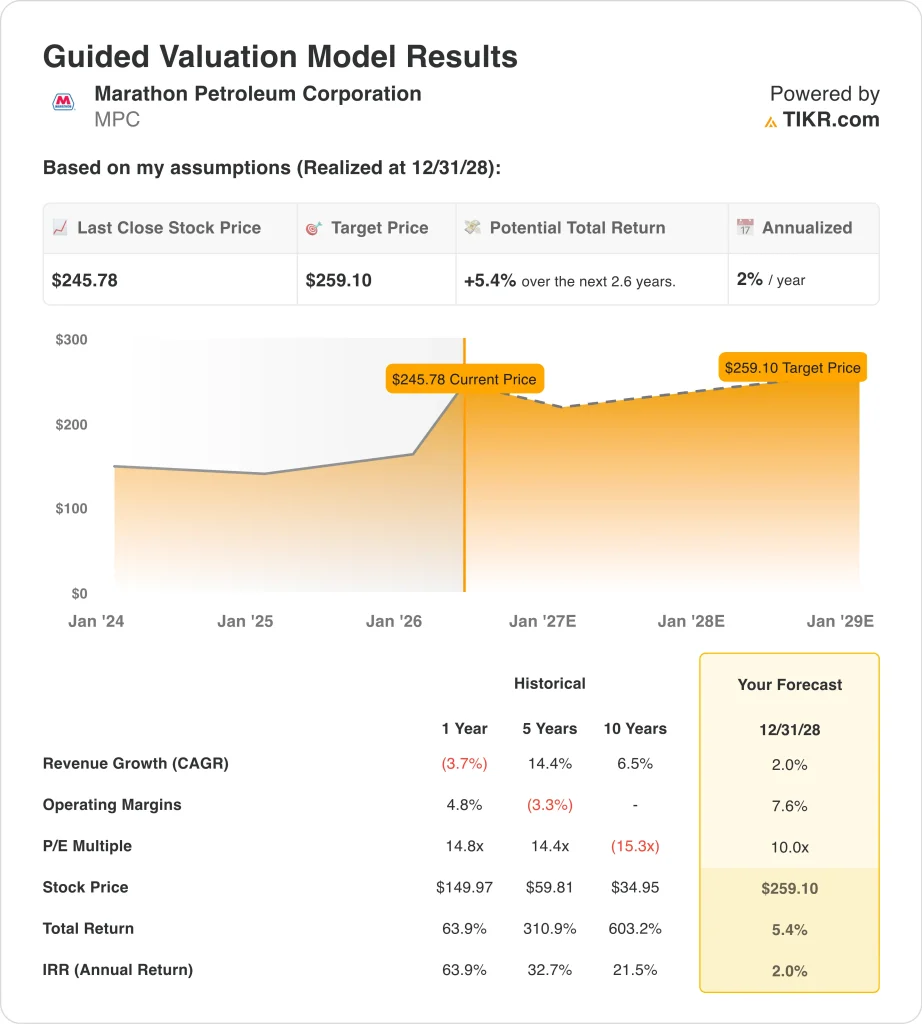

- Le modèle prévoit que l'action MPC pourrait passer de 246 $ à environ 259 $ par action d'ici décembre 2028, ce qui implique un rendement total de 5,4 %.

- Cela correspond à un rendement annualisé d'environ 2 % sur les 2,6 prochaines années, ce qui suggère que l'action s'approche de sa pleine valorisation aux prix actuels.

Que s'est-il passé ?

Marathon Petroleum Corporation (MPC) a réalisé l'un des plus gros bénéfices du trimestre. Le bénéfice par action ajusté s'est élevé à 1,65 $, soit plus du double de l'estimation consensuelle de 0,75 $. Le bénéfice net est revenu à 511 millions de dollars après une perte au premier trimestre de l'année précédente. Le conflit iranien a considérablement élargi les marges de raffinage et a été à l'origine des résultats exceptionnels du trimestre.

Le contexte géopolitique a été un atout majeur pour les raffineurs américains. Les perturbations de l'approvisionnement en pétrole au Moyen-Orient ont creusé l'écart entre les coûts des intrants bruts et les prix des produits raffinés. Cet écart, souvent appelé "marge de craquage", est le principal facteur de rentabilité des entreprises de raffinage. Mais les premiers rapports sur un accord potentiel entre les États-Unis et l'Iran ont fait chuter les stocks d'énergie au début du mois de mai 2026.

La direction a également agi rapidement sur le front de la structure du capital et du leadership. Marathon a obtenu une nouvelle facilité de crédit renouvelable de 5 milliards de dollars sur cinq ans en avril 2026. La société a nommé Maria Khoury au poste de directrice financière et Maryann Mannen à celui de présidente. Marathon a également déclaré un dividende trimestriel de 1,00 $, payable le 20 mai 2026, récompensant directement les actionnaires.

Les investisseurs se demandent maintenant si l'environnement actuel des marges est viable. L'action a chuté de plus de 5 % le 6 mai, lorsque les prix du pétrole ont baissé en raison des spéculations sur l'accord avec l'Iran. Cette réaction brutale montre à quel point l'action est sensible aux gros titres géopolitiques.

Voici pourquoi l'action Marathon Petroleum pourrait être confrontée à une trajectoire de rendement plus modeste au cours des prochaines années, malgré la forte dynamique des bénéfices.

Ce que dit le modèle pour l'action MPC

Nous avons analysé le potentiel de hausse de l'action Marathon Petroleum sur la base de l'utilisation de sa capacité de raffinage, des hypothèses de marge de craquage normalisée et de la discipline en matière de rendement du capital.

Sur la base des estimations d'une croissance annuelle de 2,0 % du chiffre d'affaires, de marges d'exploitation de 7,6 % et d'un multiple C/B normalisé de 10,0x, le modèle prévoit que l'action Marathon Petroleum pourrait passer de 246 $ à environ 259 $ par action.

Cela représenterait un rendement total de 5,4 %, ou un rendement annualisé de 2,0 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action MPC :

1. Croissance du chiffre d'affaires : 2%

Marathon Petroleum a déclaré un BPA ajusté de 1,65 $ pour le T1 2026, ce qui a écrasé l'estimation consensuelle de 0,75 $. Le BPA ajusté du T4 2025 de 4,07 $ a également largement dépassé les attentes de 2,88 $. Toutefois, ces deux résultats ont été obtenus dans un contexte géopolitique inhabituel et ne reflètent pas une base de revenus structurellement plus élevée pour l'entreprise.

Le taux de croissance annuel moyen des revenus sur deux ans est négatif d'environ 0,2 %, ce qui reflète les attentes des analystes en matière de modération à mesure que le vent favorable de l'Iran finira par s'estomper. Les volumes de raffinage de Marathon sont largement limités en capacité, de sorte que la croissance du chiffre d'affaires dépend des prix des produits et des niveaux de débit. La direction a prévu un débit de 2 770 milliers de barils par jour pour le premier trimestre, ce qui montre une situation opérationnelle stable mais essentiellement plate.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un taux de croissance annuel des revenus de 2,0 %. Ce taux est légèrement supérieur au taux de croissance annuel moyen négatif du consensus, mais il reflète le potentiel de gains de volume et d'amélioration modeste des prix. Il ne présume pas d'un environnement durable de marges de raffinage maximales à l'avenir.

2. Marges d'exploitation : 7.6%

Marathon Petroleum opère avec une marge EBIT LTM de 5,1% et une marge brute de 10,7%. Le raffinage est une activité à faible marge dans des conditions normales, et les marges fluctuent considérablement en fonction de la dynamique du pétrole brut. L'environnement actuel des marges est temporairement plus élevé que les normes historiques en raison du conflit au Moyen-Orient.

La société a une dette nette d'environ 32,2 milliards de dollars et un ratio dette nette/EBITDA de 2,72. Cet effet de levier est gérable dans l'environnement favorable actuel du raffinage. Mais il pourrait devenir plus lourd si les marges se comprimaient pour revenir à des moyennes à long terme normalisées.

Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation de 7,6 %. Il s'agit d'une augmentation significative par rapport à la marge EBIT actuelle de 5,1 %, mais elle reflète l'hypothèse selon laquelle les marges restent légèrement supérieures aux moyennes à long terme. Elle est cohérente avec un environnement d'offre de raffinage structurellement plus serré plutôt qu'avec un cycle de pointe.

3. Multiple P/E de sortie : 10x

Marathon Petroleum se négocie actuellement à un ratio C/B NTM à terme de 8,49x. L'action a bondi de près de 50 % depuis le début de l'année, et l'effet de levier géopolitique semble largement intégré dans les cours. L'objectif des analystes de 255 $ se situe à environ 4 % au-dessus du prix actuel de 246 $, ce qui montre que les analystes sont peu convaincus de la possibilité d'une hausse à court terme.

La fourchette de 145 à 262 dollars sur 52 semaines montre à quel point les actions du secteur du raffinage peuvent évoluer de manière spectaculaire en fonction des conditions du marché de l'énergie. L'action a plus que doublé par rapport à son niveau le plus bas sur 52 semaines avant de reculer légèrement. Cela positionne MPC près de la limite supérieure de son historique récent de transactions et crée un point d'entrée difficile pour les nouveaux investisseurs.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un multiple P/E de sortie de 10,0x. Ce ratio est légèrement supérieur au ratio actuel de 8,49 et suppose une modeste revalorisation à mesure que le marché intègre la capacité bénéficiaire normalisée. Toute nouvelle compression du multiple vers les moyennes historiques du secteur de l'énergie réduirait les rendements projetés.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

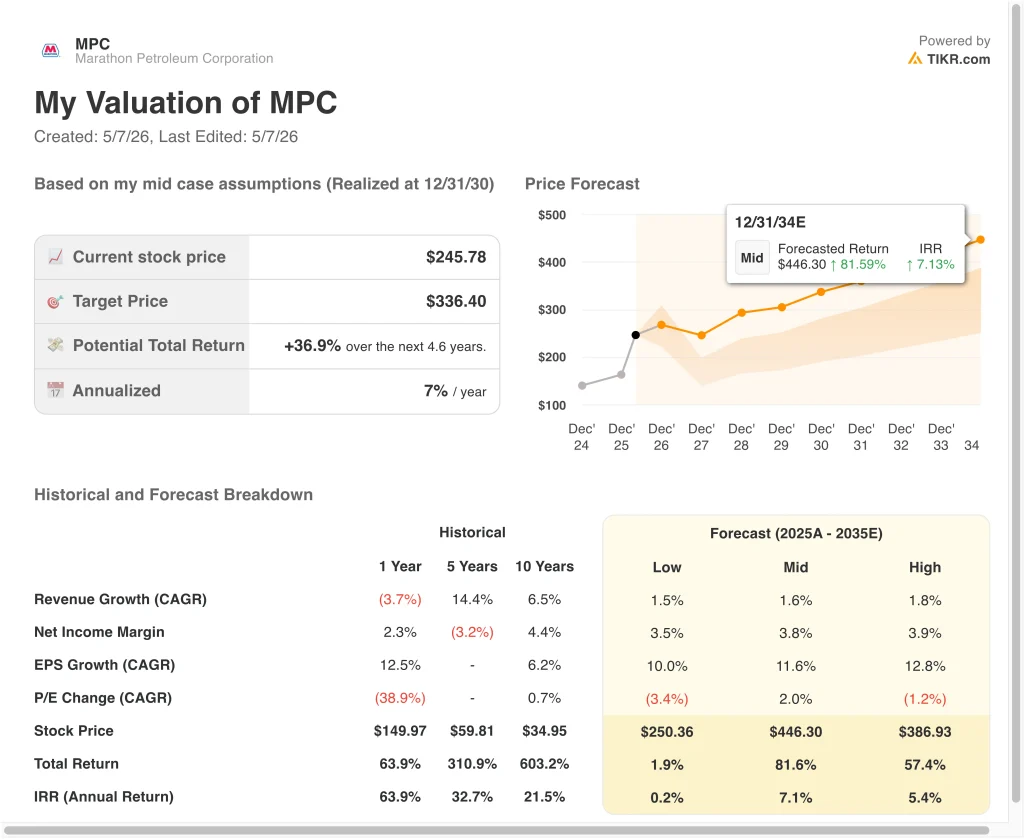

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action MPC jusqu'en 2034 montrent des résultats variés en fonction de la durabilité des marges de raffinage, de la normalisation des écarts de prix du brut et des conditions géopolitiques (il s'agit d'estimations et non de rendements garantis) :

- Hypothèse basse : Les tensions géopolitiques s'apaisent et les marges de raffinage se compriment fortement → environ 0 % de rendement annuel.

- Cas moyen : Les marges de raffinage se normalisent légèrement au-dessus des moyennes historiques avec des volumes stables → environ 7 % de rendement annuel.

- Hypothèse haute : les contraintes d'approvisionnement persistent, mais la croissance des bénéfices dépasse les hypothèses de l'hypothèse moyenne → environ 5 % de rendement annuel.

À l'avenir, l'action de Marathon Petroleum évoluera en fonction des conditions des marges de raffinage et des développements géopolitiques au Moyen-Orient. Le modèle suggère que les rendements à court terme sont modestes, compte tenu de la forte hausse du titre depuis le début de l'année et de sa sensibilité à la résolution du conflit iranien.

Les investisseurs patients peuvent trouver du réconfort dans le dividende trimestriel et l'activité de rachat d'actions en cours, mais l'augmentation de la valorisation par rapport aux prix actuels semble limitée dans la plupart des scénarios.

Voir ce que les analystes pensent de l'action MPC en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Marathon Petroleum ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez MPC et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre MPCainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Marathon Petroleumsur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !