Principales statistiques pour l'action Marvell Technologies

- Fourchette de 52 semaines : 57 $ à 176

- Prix actuel : 172

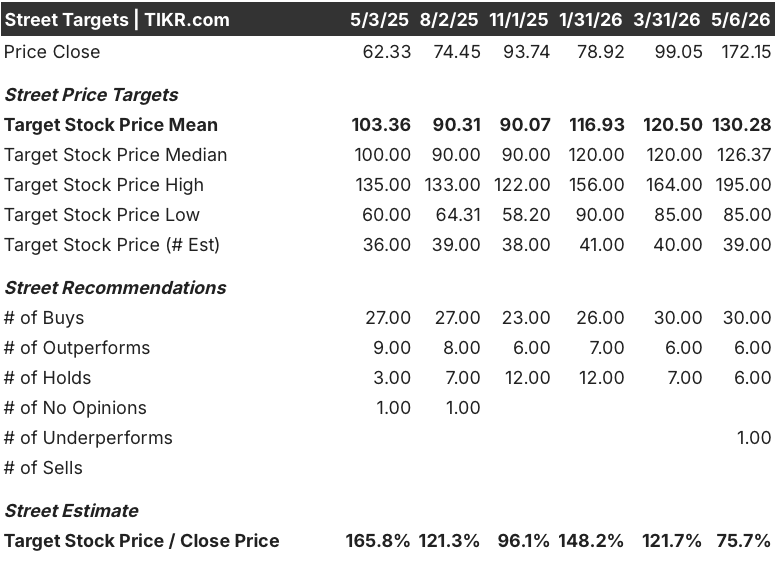

- Objectif moyen : 130

- Objectif supérieur de la rue : 195

- Consensus des analystes : 30 Achat / 6 Surperformance / 6 Maintien / 1 Sous-performance

- Objectif du modèle TIKR (Déc. 2030): 503

Que s'est-il passé ?

Marvell Technology(MRVL), une société de semi-conducteurs sans usine qui conçoit des puces d'intelligence artificielle personnalisées et des interconnexions optiques à grande vitesse pour l'infrastructure des centres de données, se négocie aujourd'hui à 172 dollars - à une distance frappante de son plus haut de 52 semaines de 176 dollars - après qu'une série de partenariats marquants a réinitialisé la compréhension du marché de ce que vaut cette entreprise.

Cette évolution n'est pas spéculative.

Nvidia s'est engagé à verser 2 milliards de dollars à Marvell le 31 mars, intégrant MRVL dans son écosystème NVLink Fusion afin que les XPU personnalisés de Marvell (accélérateurs d'applications spécifiques construits sur commande pour des hyperscalers individuels) puissent fonctionner de manière native dans les centres de données dominés par Nvidia.

Le même jour que la clôture de l'investissement de Nvidia, Marvell a publié ses résultats pour le quatrième trimestre de l'exercice 2026: revenus de 2,2 milliards de dollars, en hausse de 22% par rapport à l'année précédente, avec un BPA ajusté de 0,80 $, dépassant l'estimation de la rue de 0,79 $.

Le chiffre d'affaires des centres de données, le plus grand segment d'activité de MRVL, a atteint 1,65 milliard de dollars au quatrième trimestre, en hausse de 21% par rapport à l'année précédente, grâce à l'augmentation de la demande pour les interconnexions optiques, le silicium personnalisé et les produits de commutation.

Le PDG Matt Murphy a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre de l'exercice 2026 que "nous nous attendons à ce que la croissance du chiffre d'affaires en glissement annuel s'accélère chaque trimestre de l'exercice 2027, grâce à la vigueur continue de notre activité de centres de données, les réservations continuant à croître à un rythme record", ancrant les perspectives de l'exercice 2027 de l'entreprise à près de 11 milliards de dollars, soit près d'un milliard de dollars de plus que les prévisions émises trois mois auparavant.

Google, filiale d'Alphabet, a entamé des pourparlers avec Marvell en avril pour développer deux nouvelles puces d'inférence IA, y compris une unité de traitement de la mémoire et une nouvelle unité de traitement tensoriel (TPU), un accord qui donnerait à Marvell une place significative dans l'écosystème de puces de Google aux côtés de Broadcom.

Marvell a également finalisé l'acquisition de Polariton Technologies en avril, ajoutant une technologie photonique silicium basée sur la plasmonique conçue pour augmenter la bande passante des interconnexions optiques jusqu'à 3,2T et au-delà, étendant l'avance de MRVL sur le marché de la connectivité des centres de données à grande échelle, où elle prévoit déjà de fournir des modules DCI à tous les cinq principaux hyperscalers américains cette année.

Les perspectives de l'entreprise pour l'exercice 2028, qui prévoient un chiffre d'affaires proche de 15 milliards de dollars (environ 40 % de croissance d'une année sur l'autre), reposent sur trois forces convergentes : une activité XPU personnalisée qui devrait au moins doubler d'une année sur l'autre, une activité d'interconnexion qui devrait dépasser largement la croissance CapEx du cloud, et l'acquisition de Celestial AI pour 3,25 milliards de dollars apportant une technologie optique co-packagée que la direction vise à 500 millions de dollars de chiffre d'affaires annualisé d'ici le quatrième trimestre de l'exercice 2028.

L'avis de Wall Street sur l'action MRVL

Le partenariat avec Nvidia fait de l'action Marvell non pas un risque de silicium personnalisé pour un seul client, mais le tissu conjonctif de l'ensemble de l'infrastructure d'IA, ce qui modifie fondamentalement la visibilité des revenus sur plusieurs années.

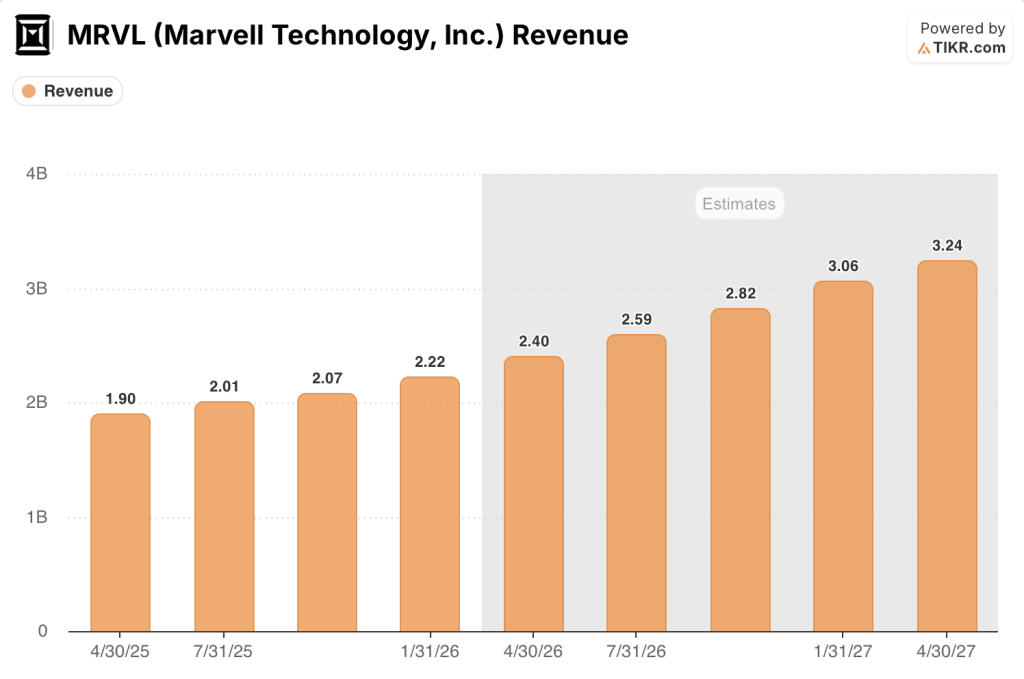

Les revenus de MRVL devraient atteindre 2,40 milliards de dollars au trimestre d'avril 2026 (en hausse d'environ 27% d'une année sur l'autre), s'accélérant à 3,06 milliards de dollars en janvier 2027 et à 3,24 milliards de dollars en avril 2027, reflétant des taux de croissance d'une année sur l'autre d'environ 38% et d'environ 35% respectivement, car l'activité d'interconnexion augmente bien au-delà des hypothèses antérieures de suivi des dépenses d'investissement (CapEx-tracking).

Les 30 achats, 6 surperformances, 6 conservations et 1 sous-performance dans le tableau de couverture reflètent une conviction quasi universelle sur la trajectoire de croissance, avec un objectif de prix moyen de 130,28 $ et un sommet de 195 $ - mais le prix actuel de 172 $ a dépassé la moyenne du consensus de 32 %, ce qui est le vrai débat que les données posent.

Barclays, qui a relevé le titre Marvell à surpondérer en avril avec un objectif de 150 $, a qualifié MRVL de "société optique avant tout" et a prévu que les ports optiques des hyperscalers pourraient doubler en 2026 et doubler à nouveau en 2027, ce qui implique une croissance des revenus optiques d'environ 90 % pendant deux années consécutives.

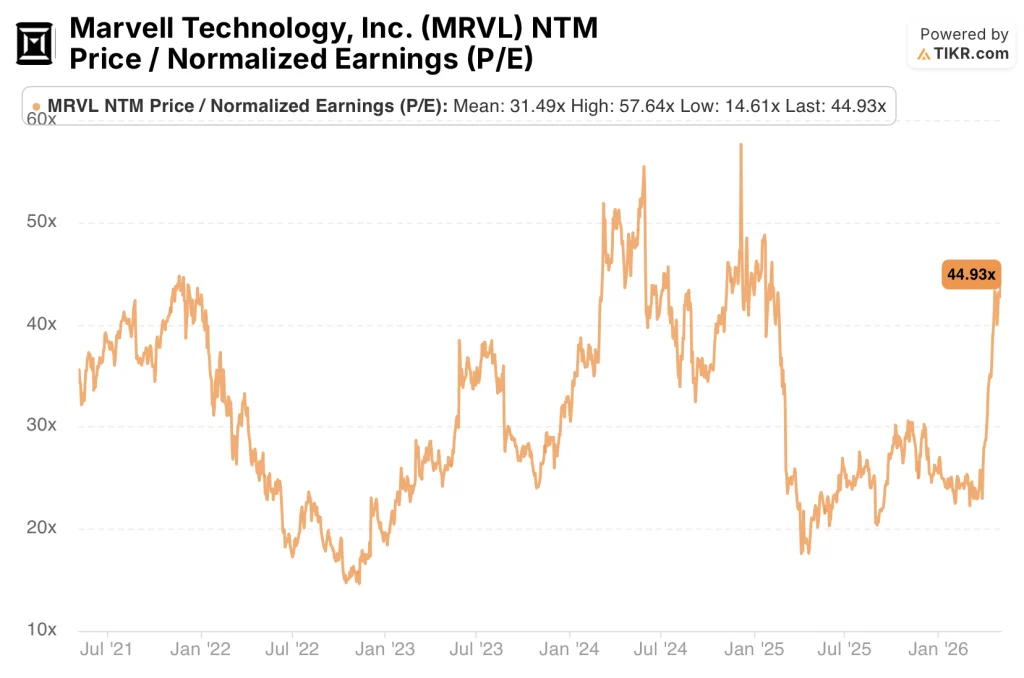

Se négociant à près de 45 fois les bénéfices normalisés à terme contre une moyenne historique de 31 fois sur 5 ans, l'action Marvell semble surévaluée sur la base d'un simple multiple, bien que les arguments en faveur d'un prix supérieur reposent entièrement sur la question de savoir si l'augmentation du chiffre d'affaires de l'exercice 2028 à 15 milliards de dollars - et le doublement du XPU personnalisé qu'elle nécessite - se déroule comme prévu.

Le risque est la concentration de la clientèle : les quatre premiers hyperscalers américains représentent la majorité du chiffre d'affaires des centres de données, et un seul retard dans le programme ou une réduction du CapEx de l'hyperscaler au cours de l'exercice 2028 mettrait à mal l'objectif de chiffre d'affaires de 15 milliards de dollars.

Le catalyseur est la conférence téléphonique sur les résultats du premier trimestre de l'exercice 2027, prévue le 27 mai, au cours de laquelle la direction fournira les premières données séquentielles sur le suivi des rampes d'interconnexion et de personnalisation par rapport au carnet de commandes agressif de Murphy, décrit lors de la conférence téléphonique de mars.

Que dit le modèle d'évaluation ?

Le modèle TIKR mid-case attribue à Marvell un prix cible d'environ 503 $ sur environ 5 ans, ce qui implique un rendement annualisé d'environ 25 % par rapport aux niveaux actuels, ancré dans une hypothèse de TCAC des revenus d'environ 23 % et une marge de revenu net en expansion vers environ 30 %, qui se situent tous deux confortablement en dessous de ce que les prévisions de l'entreprise pour l'exercice 2028 impliquent.

L'action Marvell semble surévaluée à 44,93x le PER NTM actuel par rapport à sa moyenne historique de 31,49x, bien que les investisseurs qui prennent en compte l'exécution complète de la feuille de route de 15 milliards de dollars pour l'exercice 2028 soutiendraient que la prime est méritée.

La tension centrale ici est le calendrier : l'objectif de 15 milliards de dollars de revenus pour l'exercice 2028 est ambitieux, le programme d'optique co-packagée Celestial AI n'atteint pas un taux d'exécution de 500 millions de dollars avant le quatrième trimestre de l'exercice 2028, et le nouveau programme de clients XPU de niveau 1 n'est pas encore en production à haut volume.

Ce qui doit bien se passer

- L'activité d'interconnexion maintient une croissance d'environ 50 % au cours de l'exercice 2027, car les produits PAM de 1,6 T montent en puissance dans de multiples hyperscalers de niveau 1, 800 G restant la base de référence à volume élevé.

- Le nouveau programme XPU de niveau 1 (qui n'a pas encore été nommé) passe du développement à la fabrication en grand volume au cours de l'exercice 2028, les engagements de commande couvrant déjà la gestion du corridor de production décrite.

- Les puces photoniques de Celestial AI atteignent l'objectif de 500 millions de dollars de chiffre d'affaires annualisé à la fin de l'exercice 2028, ce qui valide le prix d'acquisition de 3,25 milliards de dollars.

- Le partenariat avec Google pour les puces progresse, passant de discussions divulguées à des accords signés, avec des revenus de conception gagnés qui commencent à s'intégrer dans le modèle de l'exercice 2029, parallèlement aux programmes clients existants d'Amazon Trainium et de Lead XPU.

- Les produits AEC et retimer font plus que doubler d'une année sur l'autre au cours de l'exercice 2027 (à partir d'une base d'environ 200 millions de dollars), Marvell ayant remporté des contrats de conception auprès de trois des plus grands hyperscalers américains.

Ce qui pourrait mal tourner

- La croissance des dépenses d'investissement dans les hyperscalers ralentit plus fortement que le rythme de l'exercice en cours au cours de l'année 2027, ce qui réduit la visibilité des réservations et pourrait repousser l'objectif de 15 milliards de dollars de chiffre d'affaires au-delà de l'exercice 2028.

- Google choisit d'approfondir sa relation existante avec Broadcom plutôt que de formaliser un accord de co-développement de puces avec Marvell, éliminant ainsi un catalyseur clé non tarifé de l'argumentaire haussier.

- Le nouveau programme XPU de niveau 1 subit un retard de développement, comme c'est souvent le cas pour les programmes de silicium personnalisés, ce qui reporte les revenus significatifs de l'exercice 2028 à l'exercice 2029 et crée un trou d'air dans l'histoire du doublement des ventes de produits personnalisés.

- Les contraintes de capacité du nœud avancé de TSMC se resserrent davantage, étant donné que Marvell dépend de la fabrication de pointe pour ses programmes DSP et XPU personnalisés en 2 nm, un risque d'approvisionnement que le COO Chris Koopmans a reconnu comme étant une caractéristique structurelle de l'environnement des semi-conducteurs AI.

Devriez-vous investir dans Marvell Technology, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Marvell Technology, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marvell Technology, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MRVL sur TIKR →