Principales statistiques pour l'action Western Digital

- Fourchette de 52 semaines : 44 $ à 484

- Prix actuel : 483

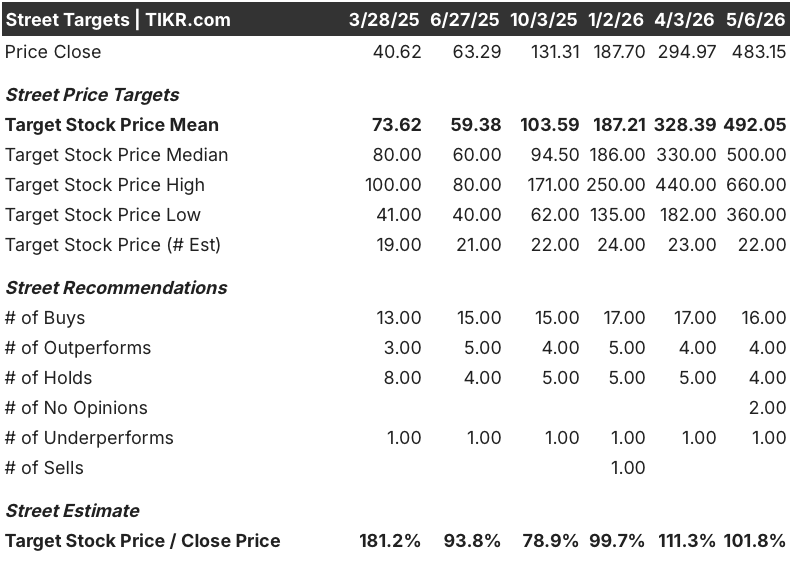

- Objectif moyen : 492

- Objectif supérieur : 660

- Consensus des analystes : 16 achats / 4 surperformances / 4 conservations / 2 sans opinion / 1 sous-performance

- Objectif du modèle TIKR (Déc. 2030): 1 220

Que s'est-il passé ?

Western Digital Corporation(WDC) fabrique des disques durs (HDD), des dispositifs de stockage magnétique de grande capacité qui se trouvent au centre de tous les grands centres de données informatiques du monde.

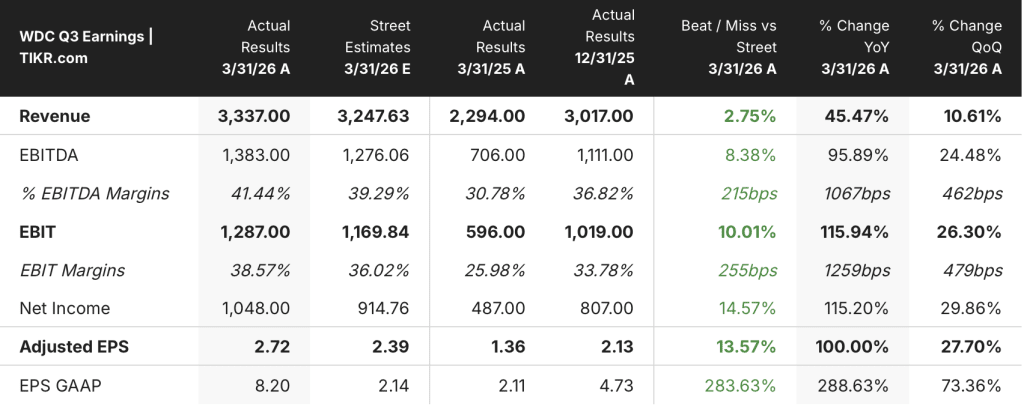

La société a publié ses résultats pour le troisième trimestre de l'exercice 2026 le 30 avril, délivrant un chiffre d'affaires de 3,34 milliards de dollars, soit un bond de 45,5 % d'une année sur l'autre et un résultat supérieur à l'estimation consensuelle de 3,25 milliards de dollars.

L'action Western Digital avait déjà plus que doublé depuis le début de l'année avant l'impression, portée par le même commerce d'infrastructure d'IA qui a fait grimper Seagate de 150% et Sandisk de plus de 360% en 2026.

Le BPA non GAAP a atteint 2,72 $, en hausse de 97% par rapport au même trimestre de l'année précédente et supérieur à l'estimation des analystes de 2,39 $.

La marge brute a franchi la barre des 50 % pour la première fois dans l'histoire récente de la société, s'établissant à 50,5 %, en hausse de 440 points de base par rapport au trimestre précédent.

La société a prévu un chiffre d'affaires de 3,65 milliards de dollars pour le quatrième trimestre, soit une croissance d'environ 40 % d'une année sur l'autre, supérieure à l'estimation de 3,46 milliards de dollars faite par les analystes avant la conférence.

Western Digital a achevé la scission de l'unité de mémoire flash Sandisk au début de 2025, ce qui lui a permis de se recentrer entièrement sur les disques durs et le marché des centres de données hyperscalaires, qui représente désormais 89 % du chiffre d'affaires total.

Les revenus du cloud ont atteint 3 milliards de dollars au troisième trimestre, en hausse de 48% par rapport à l'année précédente, grâce à l'augmentation de la demande de disques nearline de grande capacité de la part des hyperscalers qui construisent des infrastructures d'inférence et d'entraînement à l'IA.

La société a expédié 222 exaoctets au cours du trimestre, en hausse de 34% par rapport à l'année précédente, et a déclaré un chiffre de flux de trésorerie disponible de 978 millions de dollars, soit une marge de flux de trésorerie disponible de 29%.

En février, Western Digital a annoncé une nouvelle autorisation de rachat d'actions de 4 milliards de dollars, en plus d'un programme antérieur de 2 milliards de dollars; la société a augmenté son dividende trimestriel de 20 %, à 0,15 dollar par action, à l'occasion de la publication de ses résultats.

Le PDG Irving Tan a défini l'environnement de la demande en termes structurels lors de l'appel à résultats du 1er trimestre 2026: " l'économie des données pilotée par l'IA crée une demande sans précédent de stockage de grande capacité, fiable et performant sur les disques durs ", ajoutant que la société s'attend désormais à ce que la croissance du stockage de données à long terme dépasse un TCAC de 25 %.

Les disques ePMR de nouvelle génération de 40 téraoctets de la société sont en cours de qualification auprès de trois clients hyperscale, en bonne voie pour une production en volume au second semestre 2026, et la technologie HAMR (enregistrement magnétique assisté par la chaleur) capable de dépasser à terme 100 téraoctets par disque est en cours de qualification auprès de quatre clients avant une mise en production prévue en 2027.

Les accords à long terme avec les clients s'étendent désormais aux années 2028 et 2029, les principaux hyperscalers passant des commandes 52 semaines à l'avance.

Le point de vue de Wall Street sur l'action WDC

Les résultats du troisième trimestre de WDC ne se sont pas contentés de battre les estimations ; ils réinitialisent la trajectoire des bénéfices d'une société qui générait des marges brutes à un chiffre il y a moins de deux ans, et les estimations prévisionnelles commencent à peine à refléter ce que le cycle de demande des hyperscalers peut faire à une entreprise de disques durs pure-player.

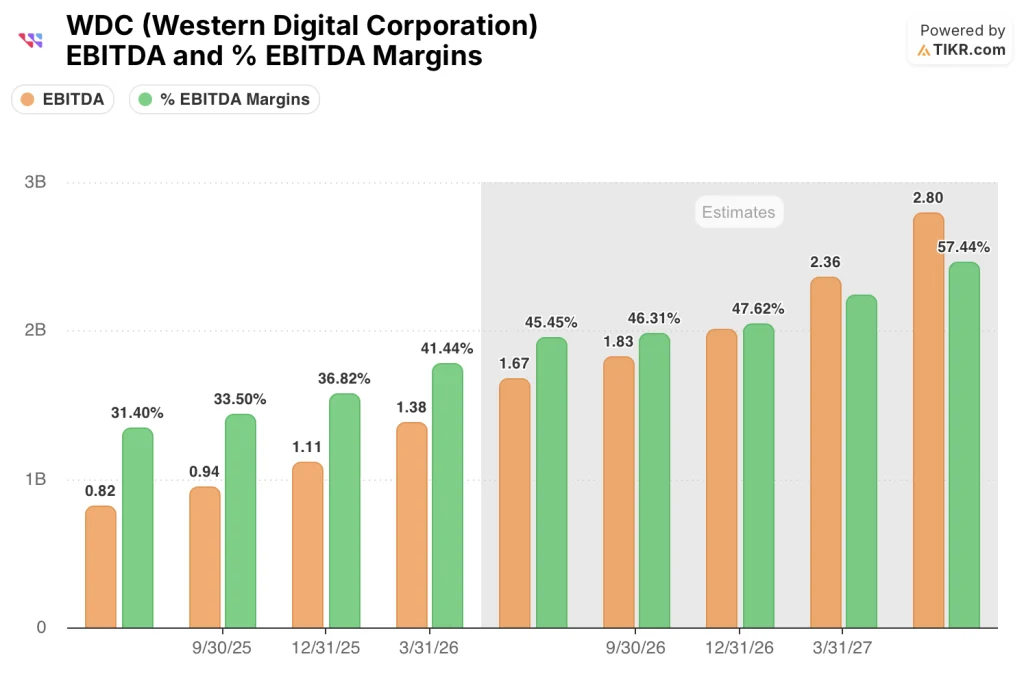

L'EBITDA de WDC a atteint 1,38 milliard de dollars au troisième trimestre, en hausse de 95,9 % par rapport à l'année précédente, avec des marges d'EBITDA passant à 41,4 % contre environ 31 % l'année précédente, et le consensus prévoit une nouvelle croissance de 104 % de l'EBITDA pour le quatrième trimestre, à environ 1,67 milliard de dollars, ce qui laisse présager des marges proches de 46 %.

16 Achats / 4 Surperformances / 4 Maintiens / 2 Sans opinion / 1 Sous-performance sur 27 analystes, avec un objectif de prix moyen d'environ 492 $, impliquant une hausse d'environ 2% par rapport aux niveaux actuels, un écart qui suggère que la Bourse est proche de la juste valeur alors que l'entreprise continue d'accélérer.

L'objectif le plus élevé se situe à 660 dollars, le plus bas à 360 dollars, un écart qui se comblera en fonction d'une variable : si l'exécution de la rampe ePMR de 40 téraoctets et les délais de qualification HAMR se maintiennent jusqu'à la seconde moitié de l'année civile 2026.

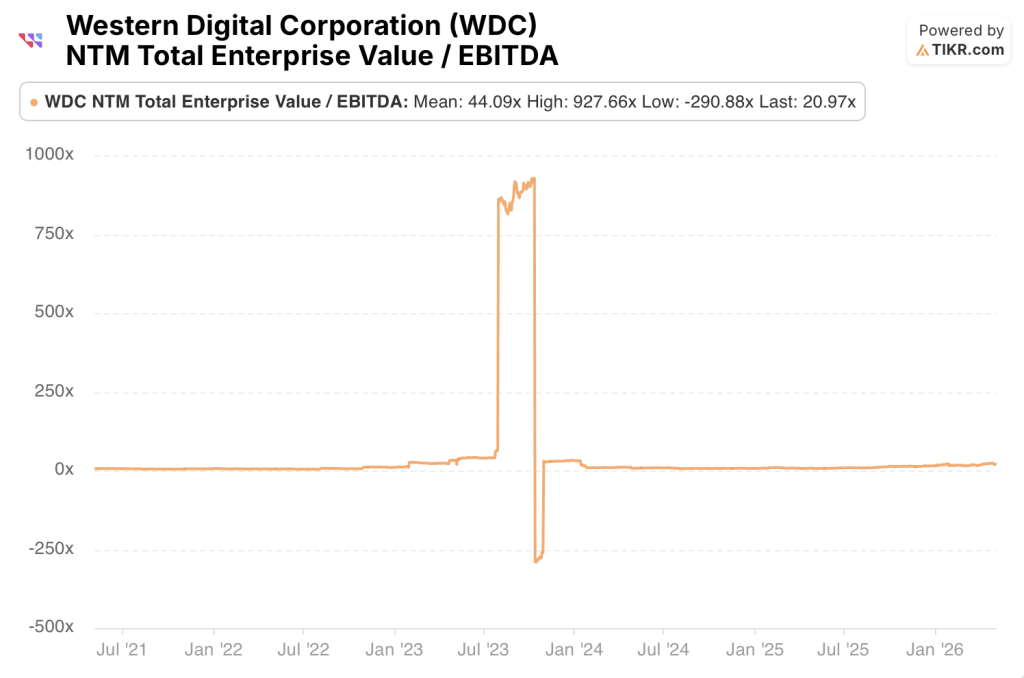

Se négociant à environ 21x NTM EV/EBITDA contre une moyenne historique sur 5 ans d'environ 44x, l'action Western Digital semble sous-évaluée à un moment où l'EBITDA augmente de plus de 95 % d'une année sur l'autre et où le consensus prévoit une nouvelle croissance de 104 % au quatrième trimestre, ce qui fait du multiple actuel une décote significative par rapport à l'historique de l'action à un moment bien plus faible du cycle des bénéfices.

Le directeur financier Kris Sennesael a souligné lors de la conférence Barclays du 5 mai que les prévisions de CAGR pour les exaoctets sont passées de 25 % à " peut-être quelque chose qui commence par un 3 ", une révision de la demande qui n'a pas encore été prise en compte dans les objectifs de prix du consensus.

Si la montée en puissance de l'ePMR 40 téraoctets dérape ou si la qualification de l'HAMR rencontre des problèmes de rendement, la trajectoire de la marge brute s'interrompt, car les deux lecteurs sont au cœur des baisses du coût par téraoctet qui sous-tendent l'histoire de l'expansion de la marge.

Les résultats du quatrième trimestre et la première impression contenant des données sur les livraisons d'ePMR de 40 téraoctets constitueront le premier point de contrôle concret permettant de vérifier si les 3,65 milliards de dollars prévus et l'objectif de marge brute de 51 % à 52 % sont respectés.

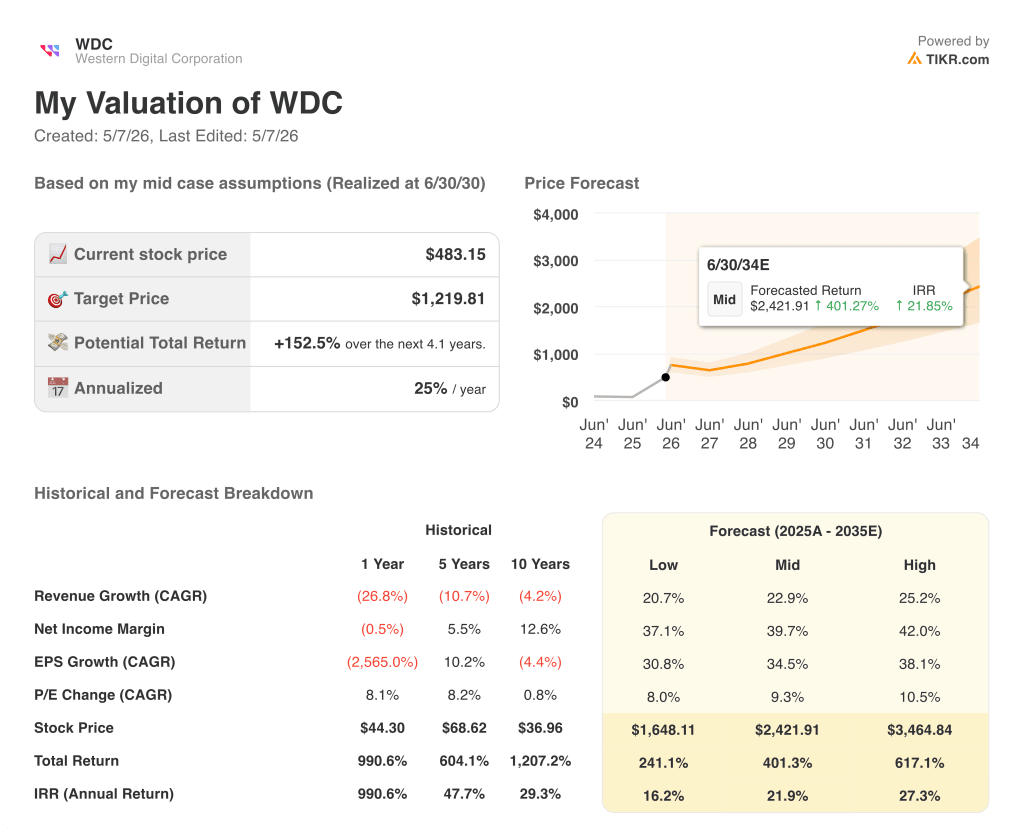

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Western Digital à un objectif moyen d'environ 1 220 $, reflétant un TCAC de 23 % des revenus jusqu'en 2035 et des marges de revenu net passant à environ 40 %, ce qui implique un rendement total de 152 % par rapport aux niveaux actuels, avec un TRI annualisé d'environ 25 %.

À 483 $, le marché évalue environ 20 ans de capacité bénéficiaire au taux d'exécution actuel, mais l'hypothèse basse du modèle TIKR, qui suppose un TCAC des revenus d'environ 21 % et des marges de revenu net de 37 %, produit tout de même un objectif de prix d'environ 1 648 $ et un TRI d'environ 16 %, ce qui signifie que même une lecture conservatrice du modèle laisse l'action Western Digital considérablement sous-évaluée aux prix actuels par rapport à la valeur actuelle. sous-évaluée aux prix actuels par rapport à une entreprise dont l'EBITDA est composé à plus de 90 % d'une année sur l'autre et dont les engagements envers les clients s'étendent jusqu'en 2029.

Cas d'école

- La montée en puissance de l'ePMR de 40 téraoctets est en bonne voie pour le second semestre 2026, faisant passer la capacité moyenne en ligne proche de 23 téraoctets aujourd'hui à 40 téraoctets, soit une augmentation de la capacité de 75 % en exaoctets sans ajout d'unité.

- Marges EBITDA atteignant 46 % au quatrième trimestre 2026 et se rapprochant des 50 % à mesure que le coût par téraoctet de l'ePMR diminue jusqu'à l'exercice 2027.

- Les accords à long terme couvrant les années 2028 et 2029 avec les principaux hyperscalers, combinés à des commandes anticipées de 52 semaines, créent une visibilité sur les bénéfices sans précédent dans l'histoire de l'entreprise.

- L'augmentation de 20 % du dividende à 0,15 $ par trimestre et le programme de rachat de 4 milliards de dollars, qui a rapporté 2,2 milliards de dollars aux actionnaires depuis le quatrième trimestre de l'exercice 2025, témoignent de la confiance de la direction dans la durabilité de la génération de liquidités.

- L'adoption de l'UltraSMR atteindra 60 % des livraisons d'exaoctets d'ici la fin de l'exercice 2027, comprimant le coût par téraoctet et élargissant la marge brute sans dépenses d'investissement supplémentaires.

Cas baissier

- Avec un objectif moyen des analystes de 492 $ contre un prix actuel de 483 $, l'action Western Digital n'offre pratiquement aucune marge de sécurité au consensus actuel de la rue, ce qui signifie que toute erreur d'exécution est évaluée avec une marge de sécurité minimale.

- Le rendement et la fiabilité du HAMR ne sont pas résolus lors de la qualification, et la société est à 10 ans de développement ; tout glissement vers le calendrier de mise en œuvre de 2027 élimine du modèle un facteur clé de coût et de capacité à long terme.

- Les baisses de coût par téraoctet, de l'ordre de 10 % par an, pourraient se réduire si l'adoption de l'UltraSMR stagne ou si la transition vers l'ePMR de 40 téraoctets rencontre des retards de qualification avec les trois clients hyperscale actuellement en phase de test.

- Le PDG et le chef des opérations mondiales de WDC ont vendu pour 10,2 millions de dollars d'actions au début du mois de mai, un signal qui mérite d'être surveillé, même s'il s'inscrit dans le contexte d'un gain de plus de 150 % depuis le début de l'année.

- L'action s'est récemment négociée à 31 fois les bénéfices des 12 prochains mois, contre 20 fois trois mois auparavant, une expansion des multiples presque entièrement due à une réévaluation des multiples plutôt qu'à des révisions supplémentaires des estimations, ce qui crée un risque de compression en cas de ralentissement de la dynamique de croissance.

Devriez-vous investir dans Western Digital Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Western Digital Corporation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Western Digital Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action WDC sur TIKR →