Statistiques clés pour l'action Honeywell

- Cours actuel : 217,03

- Fourchette de 52 semaines : 186,76 $ à 248,18

- Objectif moyen de la rue : ~248

- Prix cible du modèle TIKR : ~310

- Augmentation implicite (TIKR) : ~48 %

- Rendement des dividendes : 2,4

Evaluez vos actions préférées comme HON avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Un trimestre mitigé, des prévisions mitigées pour le T2, et une date de spin confirmée, le tout dans la même semaine

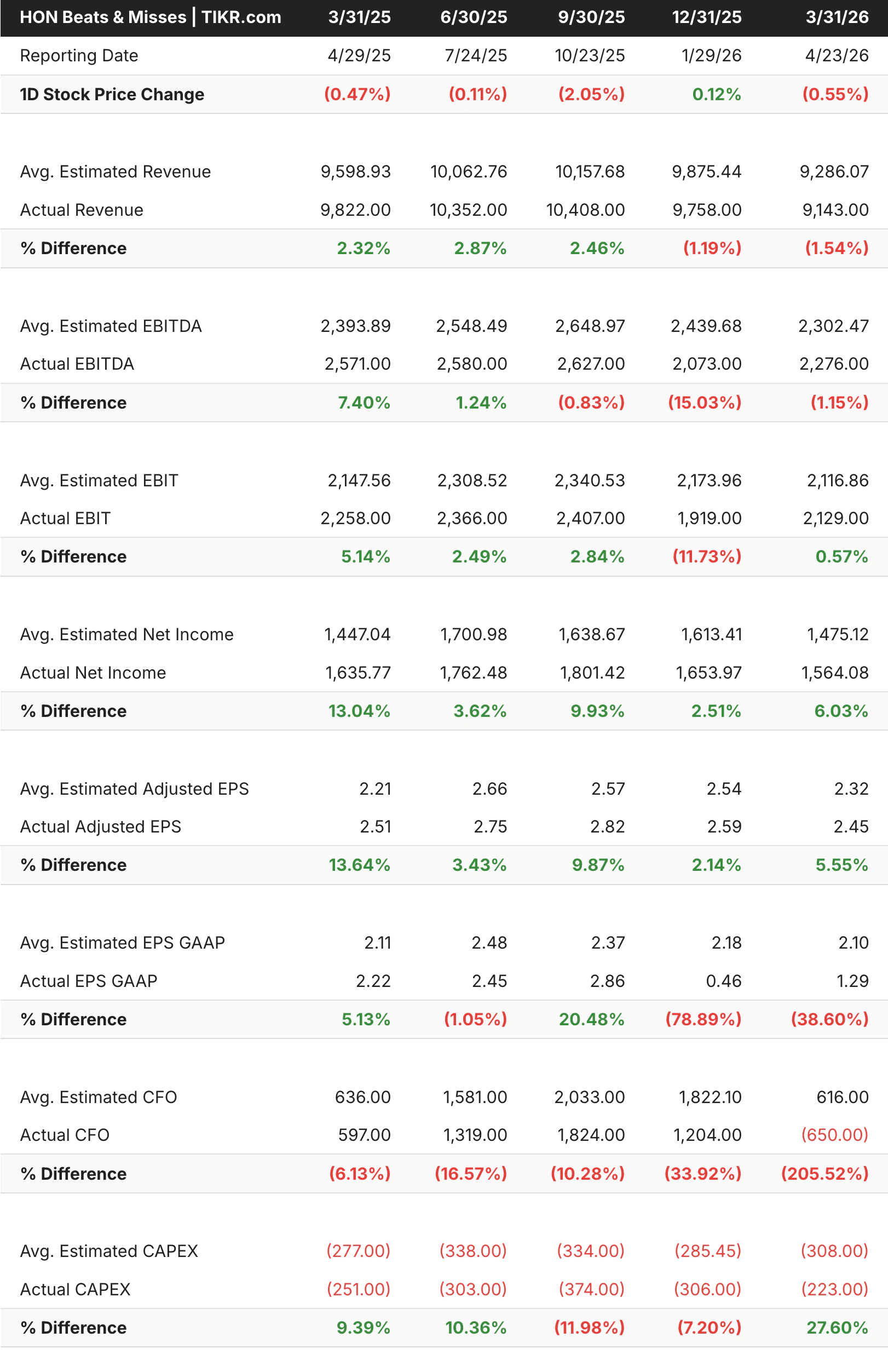

Honeywell(HON) a publié ses résultats du T1 2026 le 23 avril. Les revenus de 9,14 milliards de dollars ont été inférieurs d'environ 140 millions de dollars au consensus, tandis que le BPA ajusté de 2,45 $ a battu les estimations de 2,32 $ d'environ 6 %. La société a enregistré une croissance des bénéfices ajustés de 11 % et une augmentation de la marge de 90 points de base, ce qui porte la marge à plus de 23 %.

L'action a tout de même chuté, car les prévisions pour le deuxième trimestre tablaient sur un bénéfice par action ajusté de 2,35 à 2,45 dollars, contre un consensus de 2,56 dollars, et sur un chiffre d'affaires de 9,4 à 9,6 milliards de dollars, inférieur aux prévisions de 9,7 milliards de dollars. La direction a invoqué des contraintes temporaires de la chaîne d'approvisionnement en janvier et février, le mois de mars s'étant redressé pour devenir le meilleur mois du trimestre en termes de recettes.

Le BPA ajusté a dépassé les estimations au cours des cinq trimestres présentés dans le tableau, tandis que les revenus ont été inférieurs aux prévisions au cours des deux périodes les plus récentes. La faible réaction de l'action à la publication des résultats est le reflet d'un marché qui se concentre presque entièrement sur ce à quoi ressembleront les deux entreprises autonomes après la séparation.

La nouvelle la plus importante de cette semaine a été la confirmation que la scission d'Aerospace Technologies se termine le 29 juin, avec un financement de 20 milliards de dollars déjà levé.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Honeywell (c'est gratuit) >>>

Les marges ont baissé, la scission est conçue pour y remédier

Le chiffre d'affaires est passé de 34,4 milliards de dollars en 2021 à 37,4 milliards de dollars en 2025, mais les marges d'exploitation se sont comprimées, passant d'environ 22% à environ 19% au cours de la même période. Les marges brutes se sont maintenues entre 36 et 38 %.

La compression reflète le coût de la gestion d'un conglomérat dans le cadre d'un cycle de restructuration actif. Le secteur de l'aérospatiale fonctionne avec des marges de 26,5 % et possède un carnet de commandes de 19 milliards de dollars qui a augmenté de 20 % d'une année sur l'autre.

En tant que pure player, il devrait commander un multiple significativement plus élevé que celui qu'il reçoit aujourd'hui dans le cadre de la structure mixte. Le reste de l'activité d'automatisation, qui couvre l'automatisation des bâtiments, l'automatisation industrielle et l'automatisation des processus, sera plus légère et plus ciblée une fois la séparation achevée, la suppression des coûts échoués s'accélérant déjà en amont de la scission.

Valoriser Honeywell instantanément (Gratuit avec TIKR) >>>

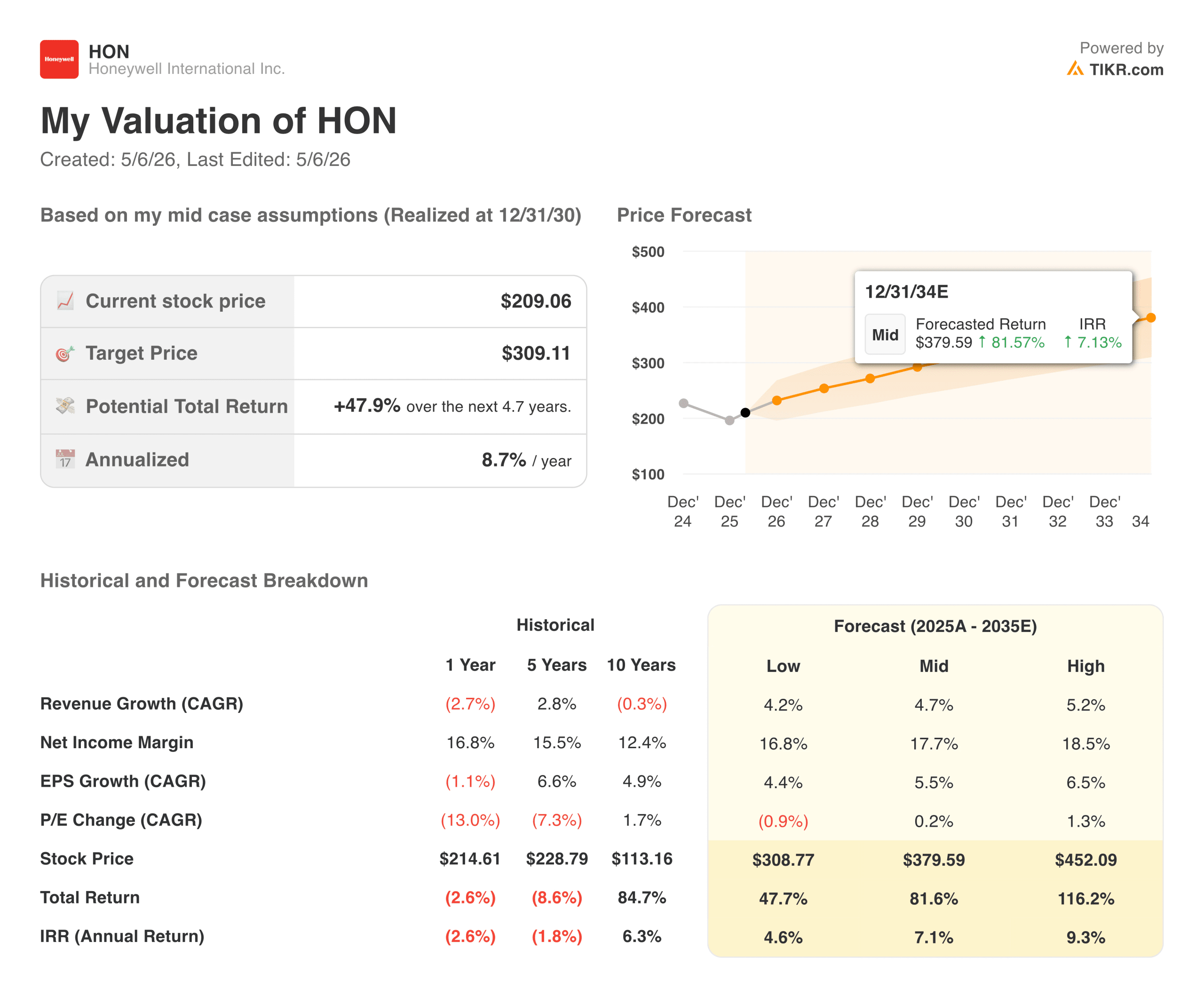

A quoi ressemble un juste prix pour HON à l'heure actuelle ?

Le modèle de TIKR vise environ 310 $, ce qui implique un rendement total d'environ 48 % sur cinq ans, ou environ 9 % annualisé.

Si l'on ajoute le dividende de 2,4 %, le rendement annuel total dans l'hypothèse moyenne avoisine les 11 %. Les hypothèses sont raisonnables : le chiffre d'affaires croît d'environ 5 % par an, les marges augmentent pour atteindre environ 18 % et le BPA augmente d'environ 6 % par an, avec une variation du multiple pratiquement nulle.

Ce sur quoi les haussiers misent :

- Le secteur de l'aérospatiale libère de la valeur cachée. Un pure-play avec un carnet de commandes de 19 milliards de dollars et des marges de 26,5 % devrait se négocier à un multiple supérieur en tant qu'entité autonome, et les investisseurs qui achètent HON aujourd'hui obtiennent cet actif à la décote du conglomérat.

- Deux journées investisseurs avant la clôture apportent une réelle clarté. L'aérospatiale les 2 et 3 juin, l'automatisation le 11 juin. Il s'agit dans les deux cas d'un premier regard sur l'économie des sociétés autonomes, ce qui a toujours été un catalyseur pour la réévaluation.

- Les contraintes de la chaîne d'approvisionnement semblent temporaires. Le mois de mars s'est fortement redressé, les prévisions pour l'ensemble de l'année pour l'aérospatiale ont été maintenues et la trajectoire du carnet de commandes donne à la direction une réelle visibilité.

Ce que les baissiers surveillent :

- Les prévisions pour le deuxième trimestre ont été nettement insuffisantes. Si les contraintes se prolongent au-delà du premier trimestre, les estimations pour l'ensemble de l'année seront mises sous pression avant même la fin de l'essorage.

- L'activité d'automatisation après la scission n'a pas fait ses preuves en tant qu'activité autonome. Les investisseurs qui détenaient HON pour son exposition à l'aérospatiale devront prendre une nouvelle décision, ce qui crée une pression à la vente à court terme.

- Le rétablissement des marges dans le secteur de l'automatisation n'est pas garanti. La suppression des coûts échoués y contribue, mais le rythme et l'ampleur restent incertains tant que la nouvelle structure n'est pas opérationnelle.

Faut-il investir dans Honeywell ?

Honeywell a presque fini de se transformer en quelque chose de différent de ce qu'elle était il y a deux ans. La séparation s'achève dans six semaines ; les journées des investisseurs suivent peu après, et l'action se négocie 13 % en dessous de son plus haut niveau sur 52 semaines, les catalyseurs les plus importants étant encore à venir.

À environ 20 fois les bénéfices prévisionnels, avec un dividende de 2,4 % et un modèle TIKR pointant vers 310 $ à un taux annualisé d'environ 9 %, l'évaluation n'a pas besoin d'être parfaite.

Les journées de l'investisseur de juin constitueront le véritable test, car elles permettront aux investisseurs de voir pour la première fois ce que chaque entreprise vaut réellement sur une base individuelle.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Honeywell (c'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !