Chiffres clés

- Cours actuel : 286 € (clôture du 6 mai 2026, en hausse de ~2%)

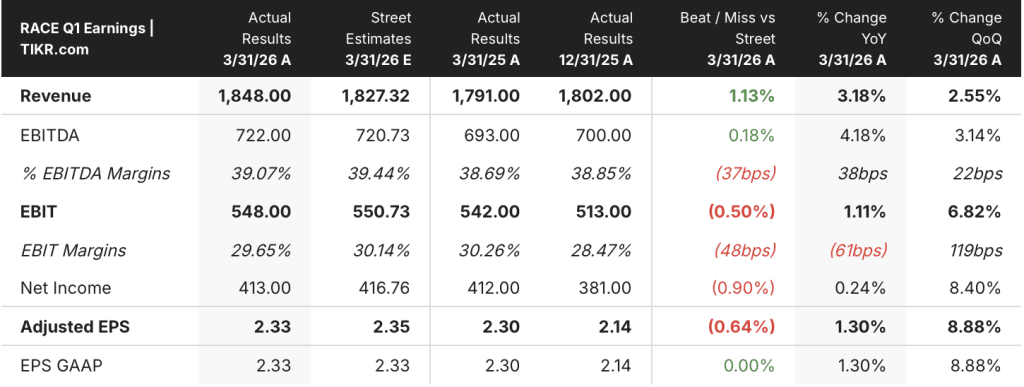

- Chiffre d'affaires du T1 2026 : 1 848 M€, en hausse de 3% par rapport à l'année précédente (+6% à taux de change constant)

- EBITDA T1 2026 : 722M€, en hausse de 4% par rapport à l'année précédente ; marge d'EBITDA de 39%.

- EBIT T1 2026 : 548 M€, en hausse de 1 % par rapport à l'année précédente ; marge EBIT de 30 %.

- BPA ajusté T1 2026 : 2,33€, en hausse de 1% par rapport à l'année précédente

- Q1 2026 Free Cash Flow industriel : >€650M

- Carnet de commandes : Prolongé jusqu'à fin 2027

- Prévisions pour l'année 2026 : Confirmé

- Objectif de prix du modèle TIKR : 449 € (cas moyen)

- Hausse implicite : ~57%

L'action Ferrari délivre un autre trimestre solide. L'histoire du mélange s'enrichit.

L'action Ferrari(RACE) a augmenté de ~2% le 6 mai après la correction de Maplebear : Ferrari N.V. a publié un chiffre d'affaires de 1 848 M€ pour le T1 2026, en hausse de 3% par rapport à l'année précédente en termes réels et en hausse de 6% à taux de change constant, dépassant le consensus de 1 827 M€.

Le BPA ajusté s'élève à 2,33 €, en hausse de 1 % par rapport à l'année précédente, correspondant exactement au BPA GAAP, bien que légèrement inférieur à l'estimation de la Bourse de 2,35 € - un écart négligeable étant donné que les vents contraires du dollar américain et du yen japonais ont créé un effet négatif d'environ 200 M€ sur l'année complète, selon le directeur financier Antonio Picca Piccon lors de l'appel à propos des résultats du 1er trimestre.

Le chiffre d'affaires a été dopé par le mix des voitures de sport, la personnalisation et le mix des pays pondérés en faveur des Amériques, les personnalisations représentant environ 20 % du chiffre d'affaires des voitures et des pièces détachées à taux de change constant, en particulier pour la famille SF90 XX et la Purosangue.

Les livraisons de la famille Dodici Cilindri, de la Purosangue et de la famille SF90 XX ont toutes augmenté au premier trimestre, tandis que la famille 296 et le Roma Spider ont décliné conformément au cycle de vie de leurs modèles, et que la F80 est restée en phase de montée en puissance.

La famille 296 Speciale, le Spider Amalfi et la Testarossa 849 ont connu leurs premières livraisons au premier trimestre, et toutes trois devraient augmenter leur contribution aux livraisons jusqu'à la fin de l'année 2026, selon Picca Piccon.

Les revenus de sponsoring, commerciaux et de marque ont augmenté grâce à la hausse du nombre de sponsors, des activités de licence et d'un élément commercial unique de moins de 10 millions d'euros, ainsi que des revenus supplémentaires de location de moteurs provenant du renouvellement de l'accord avec Haas et du nouvel accord avec Cadillac en Formule 1.

L'EBITDA a atteint 722 M€, en hausse de 4 % en glissement annuel, avec une marge d'EBITDA de 39 % - supérieure à celle du trimestre précédent (39 %) et séquentiellement supérieure à celle du T4 2025 (39 %), tandis que la marge d'EBIT s'est contractée de 61 points de base en glissement annuel pour atteindre 30 %, sous l'effet d'une dépréciation plus élevée liée au démarrage de la production de nouveaux modèles et à des frais généraux et administratifs élevés provenant du lancement de l'Amalfi Spider, de la révélation de la deuxième phase de Ferrari Luce et de l'ouverture de la boutique phare de Londres Old Bond Street.

Le flux de trésorerie disponible industriel a dépassé 650 millions d'euros, soutenu par la croissance de la rentabilité et une variation positive du fonds de roulement, y compris les avances nettes des clients.

La direction a confirmé ses prévisions pour l'année 2026, notant que la rentabilité du premier semestre sera légèrement mieux équilibrée avec celle du second semestre que ce qui avait été initialement prévu, en raison de l'anticipation des livraisons à d'autres régions pendant les premières semaines du conflit au Moyen-Orient.

Le carnet de commandes s'est encore étoffé vers la fin de l'année 2027 au cours du premier trimestre, tous les modèles actuels contribuant à la prise de commandes, et la première mondiale de la Ferrari Luce étant prévue pour le 25 mai à Rome, après quoi la société commencera à prendre des commandes.

Le cas d'investissement de l'action Ferrari à l'approche du lancement de la Luce repose sur la capacité de l'entreprise à maintenir sa structure de marge basée sur le mix au cours d'une année où les vents contraires de la monnaie, des frais d'administration plus élevés et des frais de vente et d'administration plus importants sont simultanés.

Résultats du modèle d'évaluation de l'action Ferrari (TIKR)

Le modèle TIKR évalue l'action Ferrari à 449 € dans le cas moyen, ce qui implique une hausse de ~57% par rapport à la clôture du 6 mai de 286 €, avec un rendement annualisé de 10% au cours des 5 prochaines années.

L'hypothèse moyenne suppose un TCAC des revenus de 6,1 % jusqu'en 2035 et une marge bénéficiaire nette de 24 %, avec un TCAC du BPA de 8,7 % et le modèle atteignant 649 € par action en décembre 2034.

L'hypothèse basse, avec un TCAC de 5,5 % et une marge de revenu net de 22 %, implique toujours un prix de l'action d'environ 505 € en 2034, ce qui représente un rendement total d'environ 77 % par rapport aux niveaux actuels.

Le scénario le plus optimiste, avec un taux de croissance annuel moyen de 6,7 % et une marge bénéficiaire nette de 25 %, place l'action à ~808 € en 2034, soit un rendement total de 182 %.

L'exécution du mix du premier trimestre et la discipline du flux de trésorerie disponible soutiennent la trajectoire du scénario moyen, bien que la compression de la marge EBIT de 61 points de base et la modération prévue de l'augmentation du mix au second semestre suggèrent que la trajectoire d'expansion des marges nécessitera que le lancement de Luce tienne ses promesses commerciales.

L'action Ferrari entre dans son cycle de produits le plus important depuis des années : un carnet de commandes confirmé jusqu'à la fin de 2027 et la première Luce dans 20 jours établissent la thèse à long terme, tandis que les vents contraires liés aux devises et les dépenses de réinvestissement délibérées compriment les marges à court terme.

A court terme

- L'effet de change négatif pour l'ensemble de l'année reste d'environ 200 millions d'euros, un chiffre que Picca Piccon a confirmé n'avoir pas changé malgré la volatilité des devises.

- La marge EBIT s'est contractée de 61 points de base en glissement annuel pour atteindre 30% au 1er trimestre, avec des frais d'administration plus élevés liés à la production de nouveaux modèles et des frais de vente et d'administration élevés en raison de l'activité de lancement simultanée de l'Amalfi Spider, de la Ferrari Luce reveal et de l'ouverture de la boutique de Londres.

- L'équilibre de la rentabilité au premier semestre est légèrement plus élevé que prévu en raison de la réorientation des livraisons au Moyen-Orient, ce qui réduit l'effet de levier séquentiel que la direction avait anticipé à partir de l'augmentation du mix au second semestre.

- La baisse du volume de la famille 296 et l'abandon progressif de la Daytona SP3 créent un déficit de livraison à court terme que la montée en puissance de la F80 et la 296 Speciale doivent combler tout au long de l'année.

A long terme

La personnalisation s'est maintenue à 20% du chiffre d'affaires des voitures et des pièces détachées au 1er trimestre, et l'offre Purosangue Handling Speciale signale une monétisation progressive de la base installée existante sans nécessiter le lancement de nouveaux modèles.

Le carnet de commandes s'est étoffé jusqu'à la fin de l'année 2027 au 1er trimestre, tous les modèles actuels contribuant aux prises de commandes et aucune annulation anormale n'ayant été signalée au Moyen-Orient.

La première mondiale de la Ferrari Luce le 25 mai est sursouscrite, avec plus de 100 demandes de clients supplémentaires refusées, ce qui suggère une demande commerciale bien supérieure aux contraintes de l'offre.

La F80 est en cours de transition vers une distribution mondiale, la 296 Speciale est en croissance jusqu'en 2026, et la 849 Testarossa représente un tout nouveau contributeur de revenus entrant dans le mix.

Devriez-vous investir dans Ferrari N.V. ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Ferrari et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Ferrari N.V. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action RACE sur TIKR →