Statistiques clés de l'action Home Depot

- Fourchette de 52 semaines : 310 $ à 427

- Prix actuel : 323

- Objectif moyen : 407

- Objectif supérieur : 454

- Consensus des analystes : 18 Achat / 4 Surperformance / 14 Maintien / 1 Sous-performance

- Objectif du modèle TIKR (Déc. 2030): $511

Que s'est-il passé ?

Home Depot(HD), le plus grand détaillant de produits de rénovation au monde, a battu les estimations de bénéfices du quatrième trimestre et a maintenu ses perspectives pour l'ensemble de l'année malgré un marché de l'immobilier qui a été fonctionnellement gelé pendant trois ans.

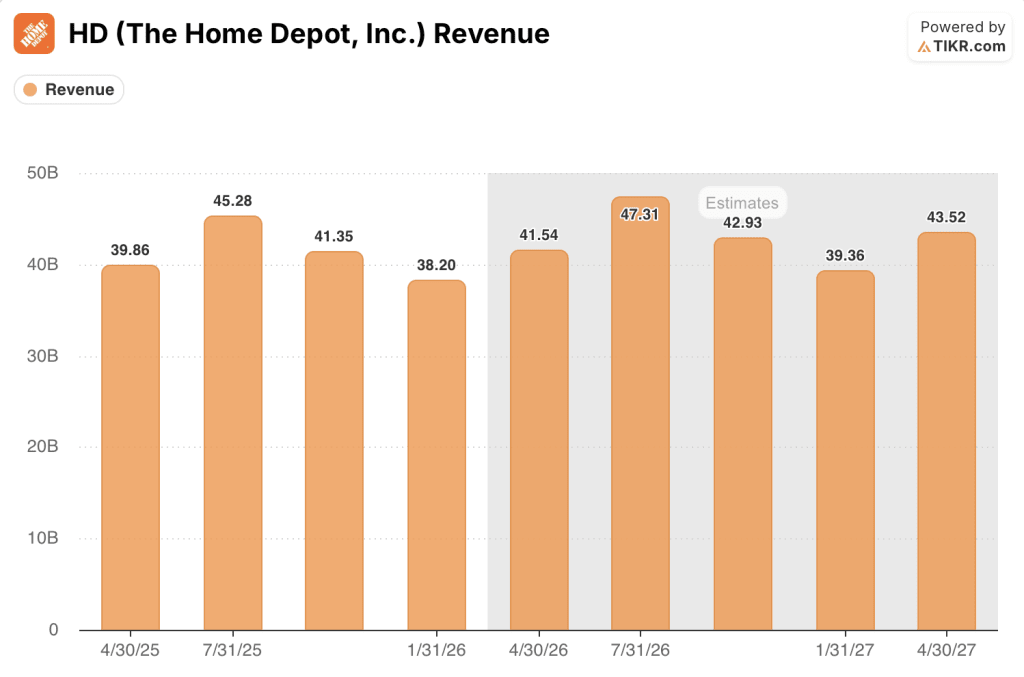

Le bénéfice par action dilué ajusté s'est élevé à 2,72 $ pour le trimestre, bien au-delà des 2,54 $ attendus par Wall Street, tandis que le chiffre d'affaires du quatrième trimestre de 38,2 milliards de dollars a légèrement dépassé le consensus de 38,1 milliards de dollars.

Les ventes comparables ont augmenté de 0,4 % au cours du trimestre, grâce à la vigueur de l'activité liée à la tempête de janvier et à la surperformance des clients entrepreneurs professionnels, même si les projets discrétionnaires plus importants des propriétaires bricoleurs sont restés sous pression.

Les plateformes numériques ont généré un bond de 11 % des ventes en ligne au quatrième trimestre, la société ayant mis en place un suivi en temps réel des livraisons pour les matériaux volumineux et encombrants dans toutes les catégories, une fonctionnalité qui, selon la société, a amélioré l'engagement des Pro et les transactions supplémentaires.

Le directeur financier Richard McPhail a déclaré lors du J.P. Morgan Retail Round Up Forum que "nous avons le droit de gagner chaque dollar" du marché adressable Pro de 700 milliards de dollars, citant un marché adressable total de 1,2 trillion de dollars après l'acquisition prévue du distributeur HVAC Mingledorff's qui a augmenté le TAM de 100 milliards de dollars.

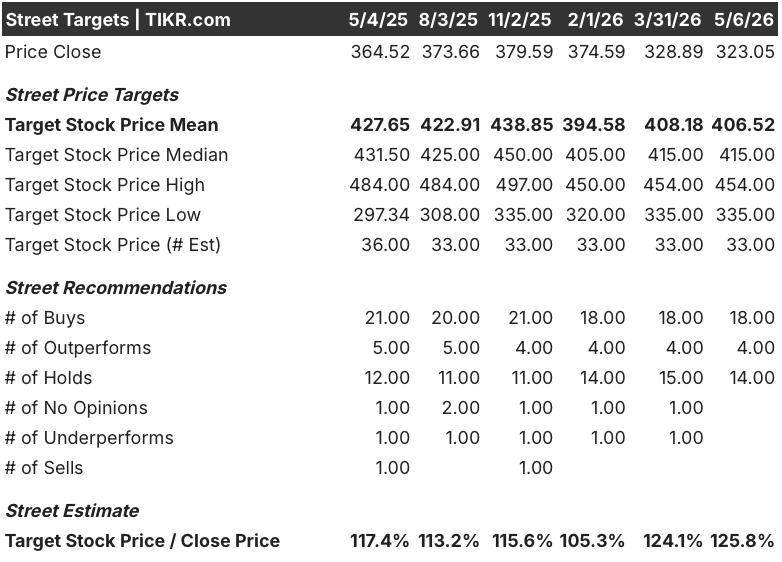

L'action Home Depot se négocie actuellement près de son plus bas niveau sur 52 semaines, à 310,40 dollars, alors que la direction vise 80 nouveaux magasins d'ici 2027, guide SRS Distribution (sa filiale de commerce de gros spécialisé) vers une croissance organique des ventes à un chiffre moyen pour l'exercice 2026, et fait avancer le déploiement de l'IA à l'échelle de l'entreprise sous la houlette de la nouvelle directrice de la technologie Franziska Bell, recrutée chez Ford Motor en avril.

Le point de vue de Wall Street sur l'action HD

Les résultats positifs de l'action Home Depot au quatrième trimestre recadrent l'histoire de l'immobilier : la question n'est plus de savoir si HD peut survivre au ralentissement, mais combien de parts elle prend avant que le cycle ne se retourne.

Le consensus des revenus de HD pour le 1er trimestre de l'exercice 2026 s'élève à environ 42 milliards de dollars, en croissance d'environ 4 % en glissement annuel, avec des estimations pour le 2e trimestre de l'exercice 2026 à environ 47 milliards de dollars, également en croissance d'environ 4-5 %, car les ventes organiques de SRS devraient s'accélérer à un chiffre moyen après avoir affiché une croissance à un chiffre faible en 2025, malgré la chute des livraisons de bardeaux de 28 % en glissement annuel au 4e trimestre.

Dix-huit analystes notés à l'achat et quatre surperformants se trouvent aux côtés de quatorze conservations, avec un objectif de prix moyen autour de 407 $ et un sommet de 454 $ ; Wall Street n'est pas baissier sur HD, mais le camp des conservations reflète un marché qui attend l'inflexion de l'immobilier qui, selon McPhail, n'est pas encore arrivée.

L'écart entre les objectifs de 335 et 454 dollars correspond presque exactement à la différence entre un marché immobilier qui reste gelé jusqu'en 2027 et un marché où les taux hypothécaires dérivent vers 5 %, un scénario que les baissiers et les haussiers ont tous deux des données à l'appui aux niveaux de taux actuels.

L'action Home Depot se négocie à environ 22 fois les bénéfices à terme, contre un ratio C/B à terme historique sur cinq ans plus proche de 25-28 fois, et avec un chiffre d'affaires en passe d'être composé à mesure que les acquisitions de SRS et GMS s'annualisent sur un marché adressable de 1,2 trillion de dollars, l'action Home Depot semble sous-évaluée par rapport à l'ampleur de la franchise Pro en cours d'assemblage sous le prix de l'action.

Home Depot a augmenté son dividende trimestriel de 1,3 % à 2,33 $ par action, même si les rachats restent suspendus jusqu'à ce que la société atteigne un ratio d'endettement de 2,0x, prévu au premier semestre 2027, ce qui témoigne de la confiance de la direction dans le profil du flux de trésorerie disponible pendant la période de ralentissement.

Le chiffre spécifique à surveiller est la croissance des ventes comparables du premier trimestre de l'exercice 2026 lors de la conférence téléphonique sur les résultats du 19 mai, au cours de laquelle la direction a prévu une pression à un chiffre sur le BPA en raison de l'annualisation des acquisitions ; la tendance des ventes comparables en dessous de ce bruit montrera si le creux de la vague dans le secteur de l'immobilier se maintient.

Que dit le modèle de valorisation ?

Le modèle de TIKR évalue l'action Home Depot à environ 511 $, reflétant une croissance annualisée du chiffre d'affaires d'environ 4 % et une hypothèse de marge bénéficiaire nette de 10 % jusqu'à l'exercice 2031, grâce à la croissance organique des ventes de SRS à un chiffre et à la verticale HVAC de Mingledorff, qui ajoute une nouvelle empreinte de distribution dans cinq États du sud-est.

Avec un rendement annualisé d'environ 10 % dans le cas moyen par rapport au prix actuel de 323 $, l'action Home Depot est sous-évaluée pour les investisseurs ayant un horizon de plusieurs années, le TRI s'étendant à environ 11 % dans le cas le plus élevé, à mesure que le chiffre d'affaires de l'immobilier se redresse et que les 700 milliards de dollars de gains de parts de portefeuille s'accumulent.

L'investissement dépend d'une seule question : combien de temps dure l'immobilisation des logements et quelle part Home Depot s'approprie-t-elle avant la fin du cycle ?

Ce qui doit bien se passer

- La baisse des taux hypothécaires vers 5-6 % débloque la rotation des logements, que M. McPhail a décrite chez J.P. Morgan comme se situant à des niveaux historiquement bas de 3 % pendant près de quatre années consécutives, un niveau "jamais vu pendant aussi longtemps" dans l'histoire opérationnelle de Home Depot.

- SRS Distribution enregistre une croissance organique des ventes à un chiffre au cours de l'exercice 2026, malgré une baisse de 28 % des livraisons de toitures au quatrième trimestre 2025 par rapport à l'année précédente, ce qui démontre que la franchise peut prendre des parts même dans le volume le plus faible de l'industrie depuis 2019.

- L'acquisition de Mingledorff dans le secteur du chauffage, de la ventilation et de la climatisation est finalisée au deuxième trimestre et élargit les opportunités de ventes croisées de SRS dans les secteurs de la toiture, des panneaux muraux et du chauffage, de la ventilation et de la climatisation dans un marché vertical de 100 milliards de dollars qui était auparavant en dehors du marché total adressable par HD.

- La technologie des centres de distribution pilotée par l'IA de SIMPL Automation améliore la vitesse de prélèvement et les temps de cycle à l'échelle, comprimant les coûts de livraison le jour même et le jour suivant alors que HD s'approche de 50 % des livraisons de produits stockés effectuées à ces vitesses.

Ce qui pourrait mal tourner

- L'accessibilité au logement reste structurellement compromise : Les taux hypothécaires à 30 ans proches de 6,3 % et les prix de l'immobilier encore supérieurs d'environ 50 % aux niveaux de 2019 freinent le chiffre d'affaires bien au-delà des prévisions actuelles, les ventes de logements existants s'établissant à un taux annuel corrigé des variations saisonnières de 3,98 millions en mars.

- L'acquisition de GMS continue de peser sur la marge brute au cours du premier semestre de l'exercice 2026, l'annualisation ajoutant environ 50 points de base de vent contraire pour le seul premier trimestre ; tout manque à gagner amplifie cet effet de levier.

- Le BPA du 1er trimestre de l'exercice 2026 est estimé négatif à un chiffre en glissement annuel, entièrement en raison du calendrier de l'acquisition, et si le marché interprète ce manque comme une détérioration de la demande plutôt que comme une mécanique comptable, l'action Home Depot est confrontée à un risque de réévaluation pour la saison des ventes de printemps.

- Les grands projets discrétionnaires de bricolage, en particulier les cuisines et les revêtements de sol, restent obstinément déprimés sans qu'aucun signal de reprise n'ait été confirmé lors de l'appel à résultats de février, et les transactions de plus de 1 000 dollars ne se sont rétablies que grâce à l'entretien et à la réparation, et non grâce à la rénovation discrétionnaire.

Devriez-vous investir dans Home Depot, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Home Depot, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Home Depot, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action HD sur TIKR →