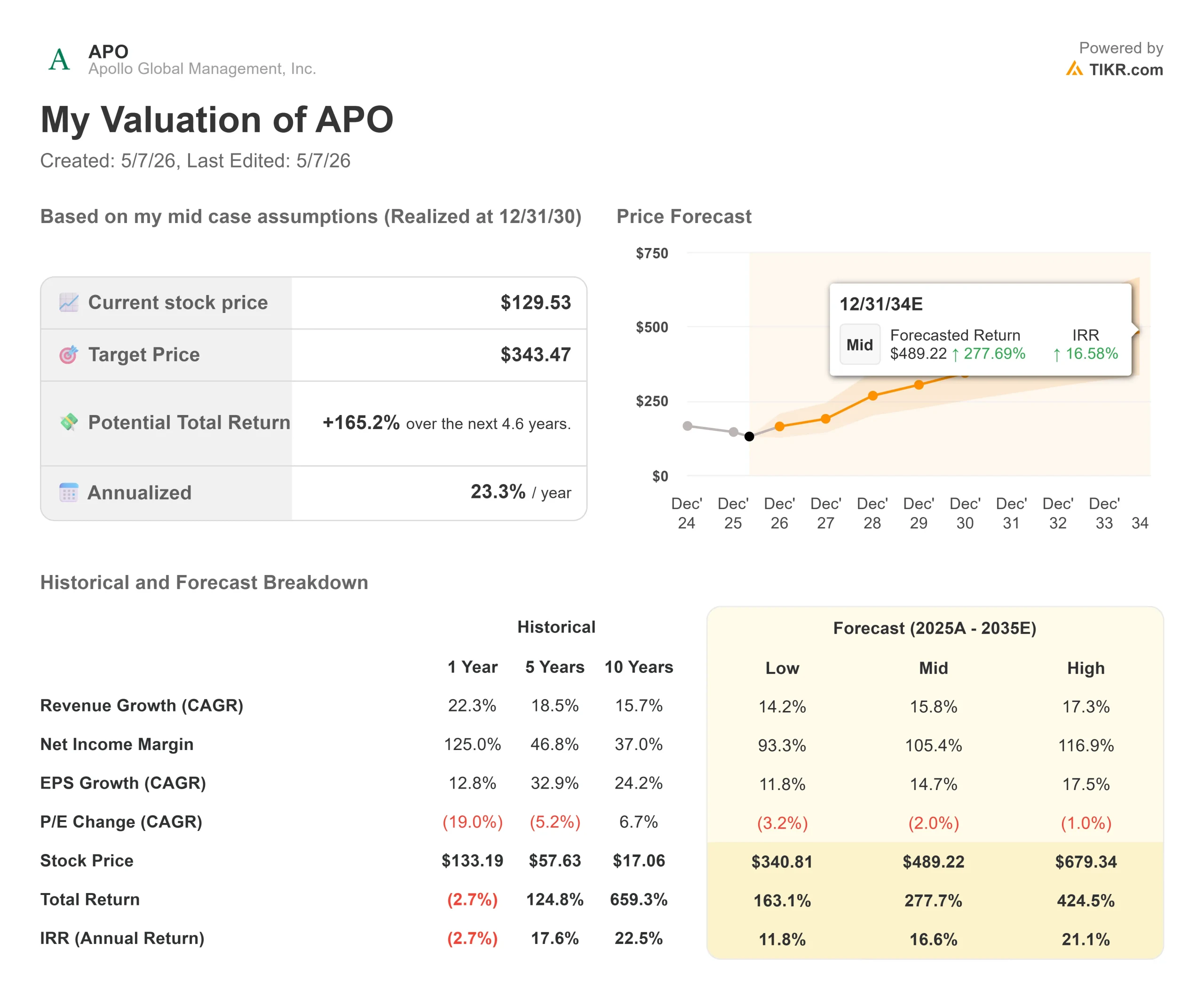

Principales statistiques pour l'action Apollo Global

- Cours actuel : 129,53

- Prix cible (moyen) : ~$343

- Objectif de la rue : ~138 $ (moyenne de 16 estimations d'objectifs de prix)

- Rendement total potentiel : ~165%

- TRI annualisé : ~23% / an

- Réaction aux résultats : +2,85% avant la mise sur le marché (6 mai 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Apollo Global Management (APO) a augmenté de 2,85 % dans les échanges avant bourse le 6 mai, après avoir affiché des revenus d'honoraires records et franchi le cap des 1 000 milliards de dollars d'actifs sous gestion. Pourtant, l'action se situe toujours à environ 18 % en dessous de son sommet de 52 semaines de 157,28 $. Les optimistes affirment que l'activité sous-jacente est bien supérieure à ce que le multiple actuel implique. Les "baissiers" soulignent l'existence d'un recours collectif en matière de valeurs mobilières et la pression persistante sur le canal du crédit privé aux particuliers. La question centrale est la suivante : les résultats du premier trimestre donnent-ils une base durable à la thèse de la reprise, ou la décote de réputation reste-t-elle intégrée au prix ?

Les chiffres ont plaidé en faveur de la première hypothèse.

Les résultats du trimestre

La page des relations avec les investisseurs d'Apollo indique que les revenus liés aux frais (FRE, les revenus récurrents des frais de gestion qu'Apollo tire de ses fonds) du premier trimestre 2026 s'élèvent à 728 millions de dollars, soit une hausse de 30 % en glissement annuel et de 6 % en glissement trimestriel. Il s'agit d'un nouveau record trimestriel. Les bénéfices liés aux écarts (SRE, les bénéfices que la filiale d'assurance d'Apollo, Athene, réalise sur la différence entre le rendement de ses investissements et le coût de ses engagements d'assurance) se sont élevés à 719 millions de dollars. Ensemble, ils ont produit un bénéfice net ajusté de 1,21 milliard de dollars, soit 1,94 dollar par action, dépassant l'estimation consensuelle de 1,88 dollar.

La perte nette selon les GAAP s'élève à 3,27 dollars par action, entièrement due à une charge fiscale exceptionnelle de 1,7 milliard de dollars liée aux nouvelles directives de la loi des Bermudes sur l'impôt sur le revenu des sociétés de 2023. Les analystes ont considéré cette charge comme non récurrente, et le rallye de pré-marché a confirmé que les investisseurs en faisaient de même.

La direction a réaffirmé ses prévisions pour l'ensemble de l'année 2026 : une croissance de plus de 20 % de l'EF et une croissance de 10 % de l'ESR.

L'histoire des 1 000 milliards de dollars

Les actifs sous gestion générateurs de commissions ont augmenté de 40 % d'une année sur l'autre, ce qui stimule directement les frais de gestion. Martin Kelly, directeur financier, a qualifié le chiffre de 1,03 billion de dollars d'actifs sous gestion de "jalon important dans le contexte de la confiance que nos clients continuent de nous accorder".

La formation de capital de 115 milliards de dollars pour le trimestre se décompose en 65 milliards de dollars provenant de la clôture de l'acquisition de la Pension Insurance Corporation (PIC) par Athora (la plateforme d'assurance européenne d'Apollo), et 50 milliards de dollars d'entrées organiques. Sur ce total organique, la gestion d'actifs a contribué à hauteur de 30 milliards de dollars et Athene à hauteur de 20 milliards de dollars.

L'origination, le moteur de recherche d'opérations qui alimente le bilan d'Athene et génère des commissions de solutions de capital, a atteint 71 milliards de dollars, soit une hausse de 25 % en glissement annuel. L'écart moyen était de 350 points de base par rapport aux bons du Trésor avec une note de crédit moyenne de BBB.

Les commissions de solutions de capital (commissions ACS) se sont élevées à 246 millions de dollars, soit le quatrième trimestre consécutif au-dessus de 200 millions de dollars, couvrant environ 90 transactions distinctes. Deux transactions ont illustré l'ampleur du phénomène. Apollo a fourni un engagement relais de 19 milliards de dollars pour l'acquisition de Warner Bros. par Paramount et a dirigé deux financements de centres de données d'intelligence artificielle pour un total de plus de 8 milliards de dollars, tous deux structurés avec un risque de contrepartie de bonne qualité.

James Zelter, président d'Apollo, a présenté directement l'opportunité que représente l'IA : "Parmi les cinq principaux hyperscalers, on estime que les investissements en infrastructure d'IA dépasseront 800 milliards de dollars cette année et près de 1 000 milliards de dollars l'année prochaine" Apollo ne fait pas de paris sur des entreprises individuelles. Elle agit en tant que prêteur structuré de qualité pour l'infrastructure que les hyperscalers sont en train de construire.

Tenir bon là où les autres n'ont pas tenu

Le premier trimestre 2026 a été très difficile pour les marchés. Le S&P 500 a chuté de 17 %. Le Russell 2000 a chuté de 16 %. Les stratégies de capital-investissement à effet de levier ont baissé de plus de 20 %. Le portefeuille alternatif d'Apollo a enregistré un rendement de 6 % au cours du trimestre, grâce à son fonds AAA, qui gère désormais plus de 27,5 milliards de dollars et a généré des rendements nets de 12 % depuis sa création.

Marc Rowan, président-directeur général, a été direct sur ce que cela signifie : "Nous avons progressé de 6 % au cours du trimestre. Bien que cela ne corresponde pas à nos attentes à long terme, il ne s'agit pas d'une erreur. C'est tout à fait la façon dont nous investissons.

Chez Athene, la marge nette s'est établie à 97 points de base pour le trimestre, en deçà de l'objectif annuel de 120 à 125 points de base fixé par la direction. Deux éléments non récurrents expliquent cet écart : une dépréciation chez Atlas et un impact sur la valeur de marché de l'augmentation de capital d'Athora pour PIC. En ajustant ces deux éléments, l'écart aurait été supérieur d'environ 25 points de base, ce qui est tout à fait conforme à la fourchette d'orientation. Les actifs d'investissement nets d'Athene ont augmenté pour atteindre 300 milliards de dollars, soit une hausse de 14 % d'une année sur l'autre, avec environ 40 milliards de dollars détenus en liquidités et en bons du Trésor comme poudre sèche défensive délibérée.

Voir les estimations historiques et prévisionnelles pour l'action Apollo Global (C'est gratuit !) >>>

La décote qui subsiste

La question de l'évaluation est de savoir pourquoi une société affichant une croissance de 30 % de son chiffre d'affaires se négocie à 13,65 fois les bénéfices des douze prochains mois plutôt qu'à 16 ou 17 fois pendant la majeure partie de l'année 2025. La réponse est précise.

Au début du mois de février 2026, le Financial Times a rapporté que le PDG Marc Rowan et d'autres cadres avaient eu des discussions avec Jeffrey Epstein concernant les arrangements fiscaux d'Apollo dans les années 2010. Le 21 février, après la publication par CNN d'un commentaire à ce sujet, l'action a chuté d'environ 5 % en une seule séance. Les dommages cumulés ont conduit APO à une baisse maximale de 35,73 % le 12 mars, tombant de son plus haut de 52 semaines de 157,28 $ à un plus bas de 99,56 $. Une action collective en matière de valeurs mobilières, Feldman v. Apollo Global Management, Inc, No. 1:26-cv-01692, a été déposée dans le district sud de New York. Le délai pour le plaignant principal a expiré le 1er mai 2026.

La plainte porte sur les pratiques historiques de divulgation, et non sur le portefeuille de crédit d'Apollo ou les données financières d'Athene. Mais le risque de réputation affecte le comportement des allocataires institutionnels, et c'est là que la compression multiple a vécu.

Ce qui a changé au Q1, c'est le poids de la preuve du côté opérationnel. Apollo Debt Solutions (ADS), la BDC (société de développement commercial) de crédit privé d'Apollo qui a été confrontée à une forte pression de rachat au début de l'année 2026, a vu 94% des investisseurs ne soumettre aucune demande de rachat au 1er trimestre. Les flux nets pour ADS sont restés stables et la performance préliminaire d'avril s'est avérée positive d'environ 80 points de base. Le canal de vente au détail se stabilise.

Les revenus à terme devraient augmenter d'environ 18 % par an au cours des deux prochaines années, selon le consensus TIKR. Les surprises en matière de bénéfices au cours des quatre derniers trimestres sur la base d'un BPA ajusté ont toutes été positives. Le moteur d'exploitation ne s'essouffle pas. M. Rowan a évalué le risque macroéconomique lors de l'appel, estimant la probabilité d'un événement perturbateur hors consensus entre 65-35 et 70-30 par rapport aux résultats normaux. La réponse d'Apollo consiste à conserver la qualité d'investissement, à maintenir l'exposition aux logiciels dans toutes les catégories de crédit à moins de 2 % et à conserver le coussin de trésorerie de 40 milliards de dollars d'Athene.

Découvrez les performances d'Apollo Global par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 129,53

- Prix cible (moyen) : ~$343

- Rendement total potentiel : ~165%

- TRI annualisé : ~23% / an

L'hypothèse moyenne suppose un taux de croissance annuel des revenus d'environ 16%. Les deux principaux moteurs de croissance sont l'expansion des actifs sous gestion générateurs de commissions, à mesure que l'origination s'étend aux stratégies de crédit, d'actions et hybrides, et la poursuite de la croissance organique des flux entrants chez Athene, à mesure que de nouveaux canaux, y compris les valeurs stables, les règlements structurés et le marché des retraites au Royaume-Uni, par le biais de PIC, montent en puissance. Le moteur de la marge est le levier d'exploitation FRE : la marge FRE a atteint 58 % au premier trimestre 2026 et devrait s'accroître à mesure que les revenus augmentent plus vite que les dépenses.

Le risque principal est un cycle de crédit suffisamment sévère pour maintenir un spread net inférieur à 120 points de base à Athene. Le risque secondaire est que le surplomb juridique nuise à la dynamique de collecte de fonds avant que le multiple ne puisse se normaliser. L'hypothèse la plus optimiste est que le contexte juridique s'estompe, que le canal de la richesse se redresse et que le taux de croissance annuel moyen des revenus s'accélère pour atteindre 17 % par an. L'hypothèse basse suppose une croissance du chiffre d'affaires d'environ 14 % par an, avec une pression sur les marges due à une reprise plus faible de l'activité SRE.

Cet article utilise l'hypothèse moyenne parce qu'elle correspond le mieux aux prévisions de la direction pour 2026 et à la trajectoire démontrée au premier trimestre.

Conclusion

Surveillez la marge nette d'Athene dans les résultats du T2 2026. La direction a prévu 120 à 125 points de base pour l'ensemble de l'année, et le premier trimestre s'est soldé par 97 points de base en raison de deux éléments non récurrents. Si les spreads du T2 se normalisent vers cette fourchette alors que les vents contraires liés aux remboursements anticipés se dissipent et que le pipeline AMAPS (le nouveau produit structuré multi-actifs d'Apollo remplaçant l'exposition aux CLO sur le bilan d'Athene) continue de croître, le cas de re-rating de SRE devient significatif. Le premier trimestre a confirmé que le moteur des frais est intact et que l'étape des 1 000 milliards de dollars est bien réelle. L'évolution de la marge nette au deuxième trimestre indiquera aux investisseurs si la reprise a une deuxième jambe.

Devriez-vous investir dans Apollo Global ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Apollo Global et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d Apollo Global ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Apollo Global sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !