Statistiques clés pour l'action Snap

- Cours actuel : 6,28

- Prix cible (moyen) : ~$32

- Objectif de la Bourse : ~8

- Rendement total potentiel : ~417%

- TRI annualisé : ~42% / an

- Réaction aux bénéfices : (7,40%) (6 mai 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Snap (SNAP) a réalisé son meilleur trimestre de rentabilité depuis des années le 6 mai, et le marché l'a tout de même sanctionné. Les actions ont chuté de 7,4 % après les heures d'ouverture, même si la société a battu son chiffre d'affaires, écrasé les estimations de l'EBITDA et réduit sa perte nette. Les optimistes voient une plateforme qui a enfin une discipline en matière de coûts et une base de revenus diversifiée. Les "baissiers" soulignent la faiblesse des prévisions pour le deuxième trimestre, la fin d'un partenariat en matière d'intelligence artificielle et un segment des grands annonceurs qui ne s'est pas encore rétabli. La question clé que se posent actuellement les investisseurs est de savoir si ce trimestre marque un véritable tournant ou s'il s'agit simplement d'une configuration favorable avant que les conditions ne deviennent plus difficiles.

Le premier trimestre a été meilleur que ce que les réactions suggèrent

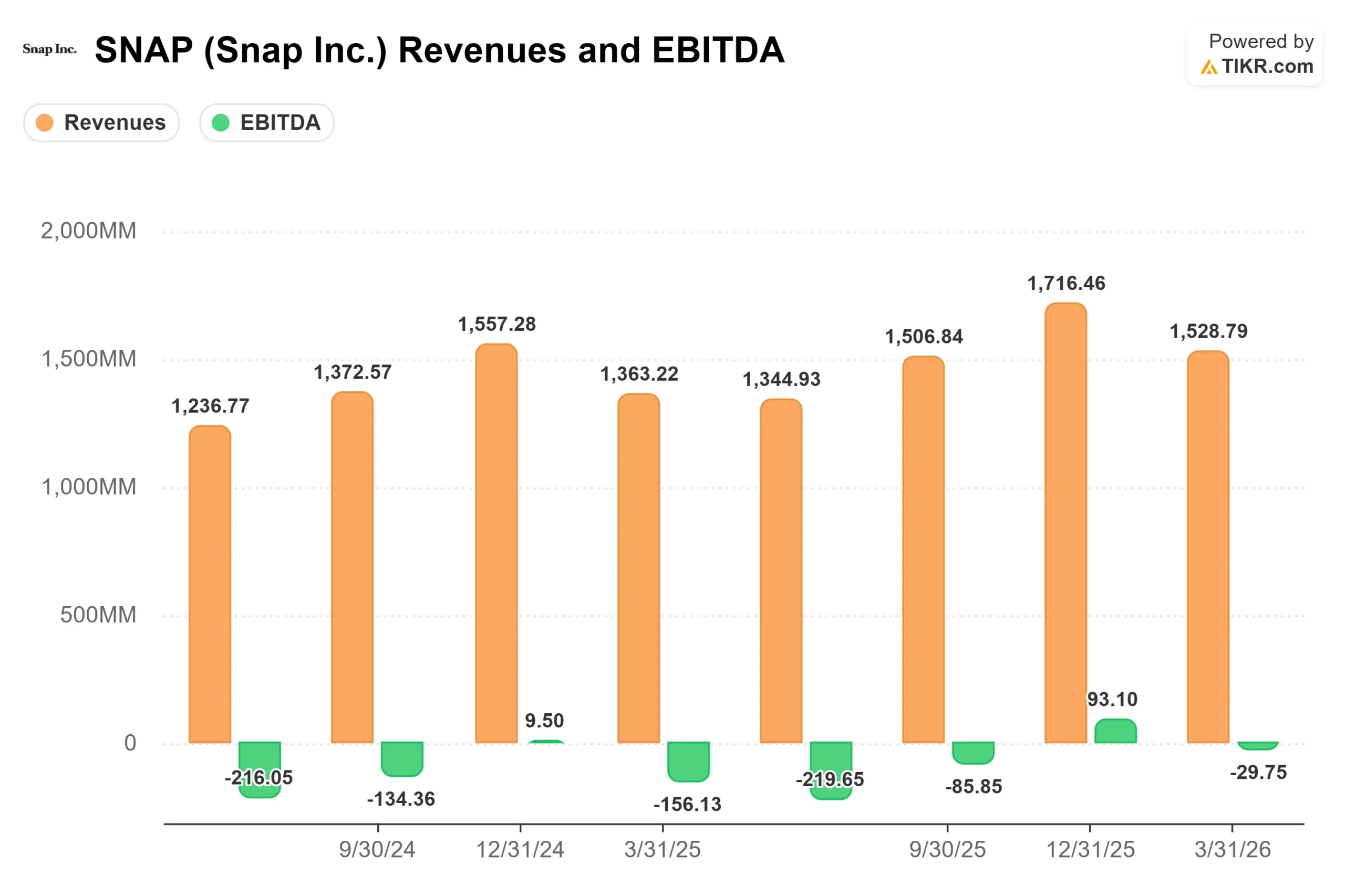

Snap a déclaré un chiffre d'affaires de 1,53 milliard de dollars pour le premier trimestre 2026, en hausse de 12 % d'une année sur l'autre et dans le haut de la fourchette des prévisions. L'EBITDA ajusté s'est élevé à 233 millions de dollars, dépassant de 8,6 % le consensus de 215 millions de dollars et faisant plus que doubler par rapport aux 108 millions de dollars de l'année précédente, selon TIKR. Le flux de trésorerie disponible a atteint 205,56 millions de dollars au premier trimestre, selon les données Beats & Misses de TIKR, tandis que le FCF à effet de levier sur les douze derniers mois s'élève à 662 millions de dollars. La perte nette s'est réduite à 89 millions de dollars, contre 140 millions de dollars au premier trimestre 2025.

Deux éléments ont effrayé le marché. Les prévisions de chiffre d'affaires pour le deuxième trimestre, de 1,52 à 1,55 milliard de dollars, n'ont pas incité les analystes à revoir à la hausse leurs estimations pour l'ensemble de l'année. Snap a également révélé qu'elle avait mis fin à son partenariat avec Perplexity AI au premier trimestre, supprimant ainsi une contribution à forte marge qui était attendue plus tard en 2026. Comme l'a déclaré le directeur financier Derek Andersen lors de la conférence téléphonique, les prévisions "ne tiennent pas compte de la contribution de Perplexity".

Voir les estimations historiques et prévisionnelles pour l'action Snap (c'est gratuit !) >>>

La restructuration modifie les calculs

En avril, Snap a annoncé qu'elle supprimerait environ 1 000 employés, soit 16 % de sa main-d'œuvre mondiale, en invoquant des gains d'efficacité liés à l'IA. La société prévoit de réduire sa base de coûts annualisée de plus de 500 millions de dollars au second semestre 2026. L'investisseur activiste Irenic Capital Management, qui a révélé une participation d'environ 2,5 % dans les actions de classe A de Snap en mars, avait publiquement insisté sur ce type de discipline en matière de coûts. L'action a augmenté de 7 à 8 % le jour où les licenciements ont été annoncés.

Ces 500 millions de dollars d'économies ne sont pas encore comptabilisés. Andersen a confirmé que l'impact total se fera sentir au troisième trimestre et au-delà, avec des charges de restructuration de 95 à 130 millions de dollars qui créeront un effet négatif sur le revenu net à court terme au deuxième trimestre. Mais la marge brute ajustée a déjà augmenté de 3 points de pourcentage d'une année sur l'autre pour atteindre 57 % au 1er trimestre. Avec des marges brutes en hausse et plus de 500 millions de dollars de réduction des coûts d'exploitation au second semestre, la rentabilité du bénéfice net GAAP devient calculable et non plus théorique.

Les abonnements sont désormais un véritable deuxième moteur

Le segment des autres revenus de Snap, principalement alimenté par les abonnements à Snapchat+, a augmenté de 87 % d'une année sur l'autre pour atteindre 285 millions de dollars au premier trimestre et représente désormais environ 19 % du total des revenus. Le PDG Evan Spiegel, cofondateur et directeur général de Snap Inc. a expliqué la logique lors de l'appel : les abonnements réduisent la dépendance au cycle publicitaire et présentent des caractéristiques de marge attrayantes à l'échelle.

Deux niveaux plus récents sont à l'origine de l'accélération. Le stockage Memories a attiré plus de nouveaux abonnés que ne le prévoyait la direction, et nombre d'entre eux sont passés à des forfaits plus élevés en termes de revenu moyen par utilisateur (RMPU). Lens+, un niveau supérieur offrant des lentilles d'appareil photo exclusives alimentées par l'IA, contribue à la fois à l'augmentation du revenu moyen par utilisateur et à l'expansion de la marge brute. Il s'agit là d'améliorations structurelles, et non d'anomalies survenues au cours d'un trimestre.

Découvrez les performances de Snap par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

La reprise publicitaire est réelle mais encore inégale

Le revenu publicitaire total a augmenté de 3 % en glissement annuel pour atteindre 1,24 milliard de dollars au premier trimestre, freiné par l'impact des tensions géopolitiques au Moyen-Orient en mars, estimé entre 20 et 25 millions de dollars, et par la faiblesse persistante des annonceurs de grandes marques en Amérique du Nord.

Les données sous-jacentes de la plateforme s'améliorent. Selon Measured, une société tierce de mesure publicitaire citée par Spiegel lors de la conférence téléphonique sur les résultats, le rendement incrémentiel médian des dépenses publicitaires sur Snapchat a augmenté de 104 % entre la période d'avril à septembre 2025 et la période d'octobre 2025 à mars 2026. Les engagements publicitaires initiaux en Amérique du Nord pour 2026 ont augmenté d'environ 10 % d'une année sur l'autre, selon Andersen, ce qui indique que les agences allouent davantage de budget à Snap. Les annonceurs des PME ont augmenté leurs dépenses en Amérique du Nord de plus de 30 % d'une année sur l'autre au premier trimestre. Le chiffre d'affaires des annonces dynamiques de produits a augmenté de plus de 30 % d'une année sur l'autre. Le chiffre d'affaires des achats d'applications a augmenté de 87 % d'une année sur l'autre.

Les annonceurs de grandes marques planifient généralement sur des cycles trimestriels ou semestriels, ce qui signifie que le chiffre d'affaires est en retard par rapport aux améliorations de la plateforme. Les données initiales suggèrent qu'une reprise est en cours, mais elle ne s'est pas encore pleinement répercutée sur les revenus déclarés.

En ce qui concerne les multiples de valorisation, Snap se négocie à 1,71x NTM EV/Revenue et 9,40x NTM EV/EBITDA selon TIKR. Pinterest (PINS) se négocie à 2,36x NTM EV/Revenue et 8,21x NTM EV/EBITDA. La décote des revenus de Snap par rapport à Pinterest est notable, étant donné que les deux plateformes ciblent des annonceurs à la performance similaire. Pinterest a atteint la rentabilité GAAP plus tôt, ce qui explique en partie l'écart. Le fait que Snap comble cette décote dépend de la rapidité avec laquelle les réductions de coûts de cette année se traduiront en bénéfices GAAP.

Analyse du modèle avancé TIKR

- Cours actuel : 6,28

- Prix cible (moyen) : ~$32

- Rendement total potentiel : ~417%

- TRI annualisé : ~42% / an

Le modèle TIKR mid-case, construit à partir d'un prix d'entrée de 6,11 $, prévoit un objectif de ~32 $ au 31 décembre 2030, ce qui représente un rendement total potentiel d'environ 417 % et un TRI annualisé d'environ 42 %. Le prix d'entrée de 6,28 $ réduit légèrement ce rendement implicite.

Les deux moteurs du CAGR des revenus sont les revenus d'abonnement qui se composent bien au-delà de 30 % par an à mesure que Snap ajoute de nouveaux paliers, et la publicité qui se redresse à mesure que les budgets des grandes marques réagissent à l'amélioration des mesures. Les estimations consensuelles de TIKR prévoient une croissance annuelle du chiffre d'affaires total d'environ 9 % jusqu'en 2030, pour atteindre environ 9,1 milliards de dollars. Le moteur de la marge est la marge brute qui passe de 57 % à plus de 60 %, amplifiée par plus de 500 millions de dollars de réductions de coûts annualisées arrivant au second semestre 2026.

Le scénario de hausse est Specs. Les lunettes de réalité augmentée (AR) de Snap, qui superposent du contenu numérique au monde physique, devraient être lancées commercialement en 2026, avec une présentation à l'Augmented World Expo le 16 juin. Un lancement réussi auprès des consommateurs ouvrirait un flux de revenus matériels et logiciels que le consensus de la rue n'a pas encore modélisé. Scénario négatif : les grands annonceurs nord-américains ne reviennent pas de manière significative, la compression de l'eCPM (coût effectif par millier d'impressions) due à la réduction de l'inventaire des Snaps sponsorisés se poursuit, et la rentabilité GAAP ne sera pas atteinte avant 2027. Dans ce cas, l'action retombera probablement à son niveau le plus bas sur 52 semaines, à savoir 3,81 $.

Conclusion

Surveillez les revenus des grands annonceurs d'Amérique du Nord lors des résultats du T2 2026, le 5 août 2026. Un retour à la stagnation d'une année sur l'autre dans ce segment confirmerait que la croissance des engagements initiaux se traduit par des dépenses réelles et éliminerait l'argument central des baissiers. Snap vient de prouver qu'elle peut gérer ses coûts. La question qui se pose encore est de savoir si la base de revenus sur laquelle repose la rentabilité est réellement en train de se redresser.

Faut-il investir dans Snap ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Snap et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Snap ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !