Statistiques clés pour l'action MercadoLibre

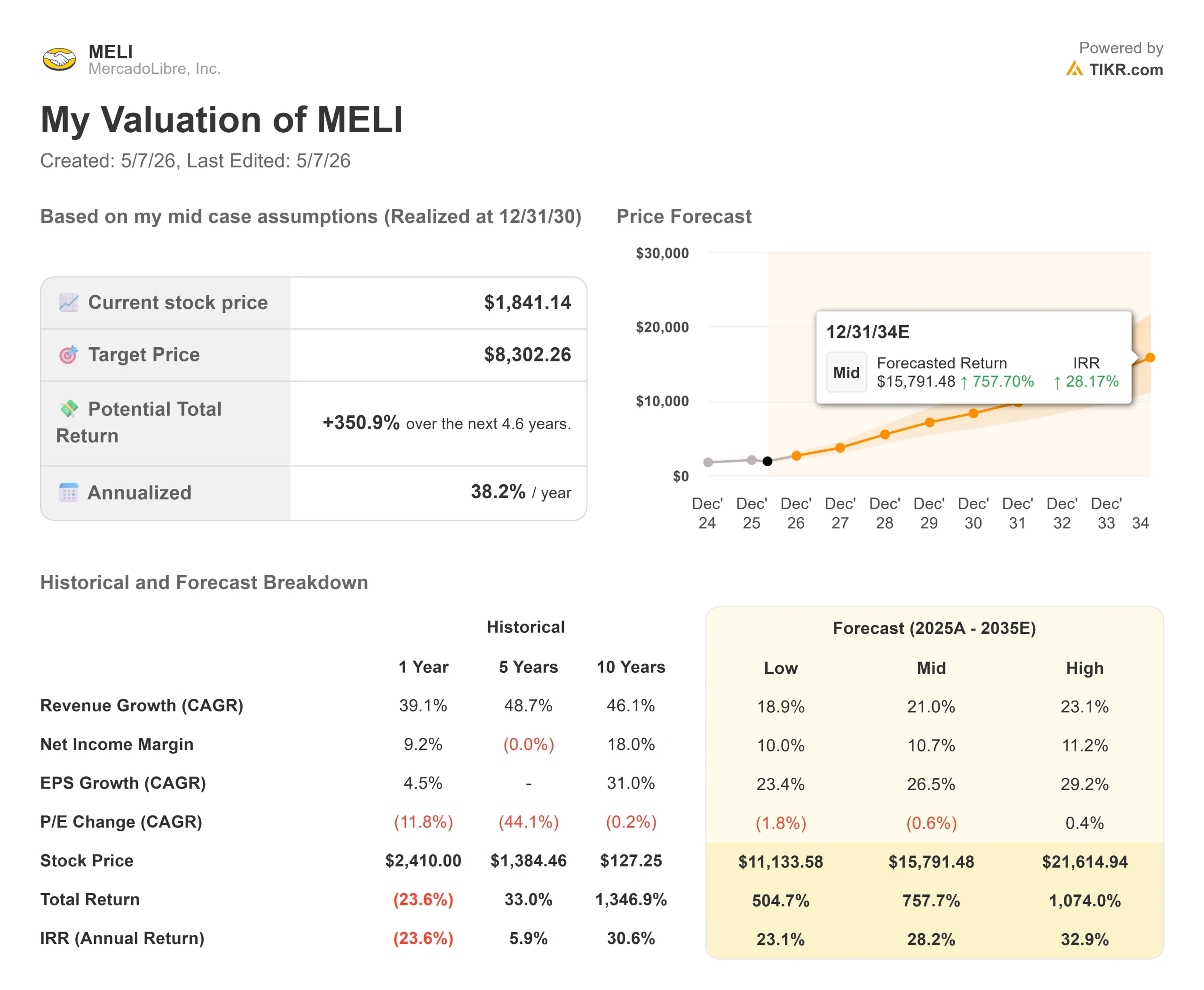

- Cours actuel : 1 876,91

- Prix cible (milieu) : ~$8,302

- Objectif de la rue : ~2 440

- Rendement total potentiel : ~351%

- TRI annualisé : ~38% / an

- Réaction aux résultats : -8,05% (24/26 février)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Les investisseurs ont sanctionné MercadoLibre (MELI) en 2026, poussant le titre à un drawdown maximum de 38,80% le 27 mars et le laissant près de 30% en dessous de son plus haut de 52 semaines de 2 645,22 $ alors que les bénéfices du T1 2026 arrivent ce soir. Les optimistes affirment que la compression des marges est délibérée et temporaire, et qu'il s'agit d'une offensive planifiée pour s'emparer du passage du hors ligne au en ligne en Amérique latine avant que les concurrents ne le fassent. Les "baissiers", dont UBS et JP Morgan font désormais partie, affirment que le cycle d'investissement n'a pas de date de fin précise et que la valorisation n'est au mieux qu'équitable. Les deux parties examinent les mêmes données. Le désaccord porte uniquement sur le choix du moment.

Quelle est l'ampleur de la chute de MELI et pourquoi ?

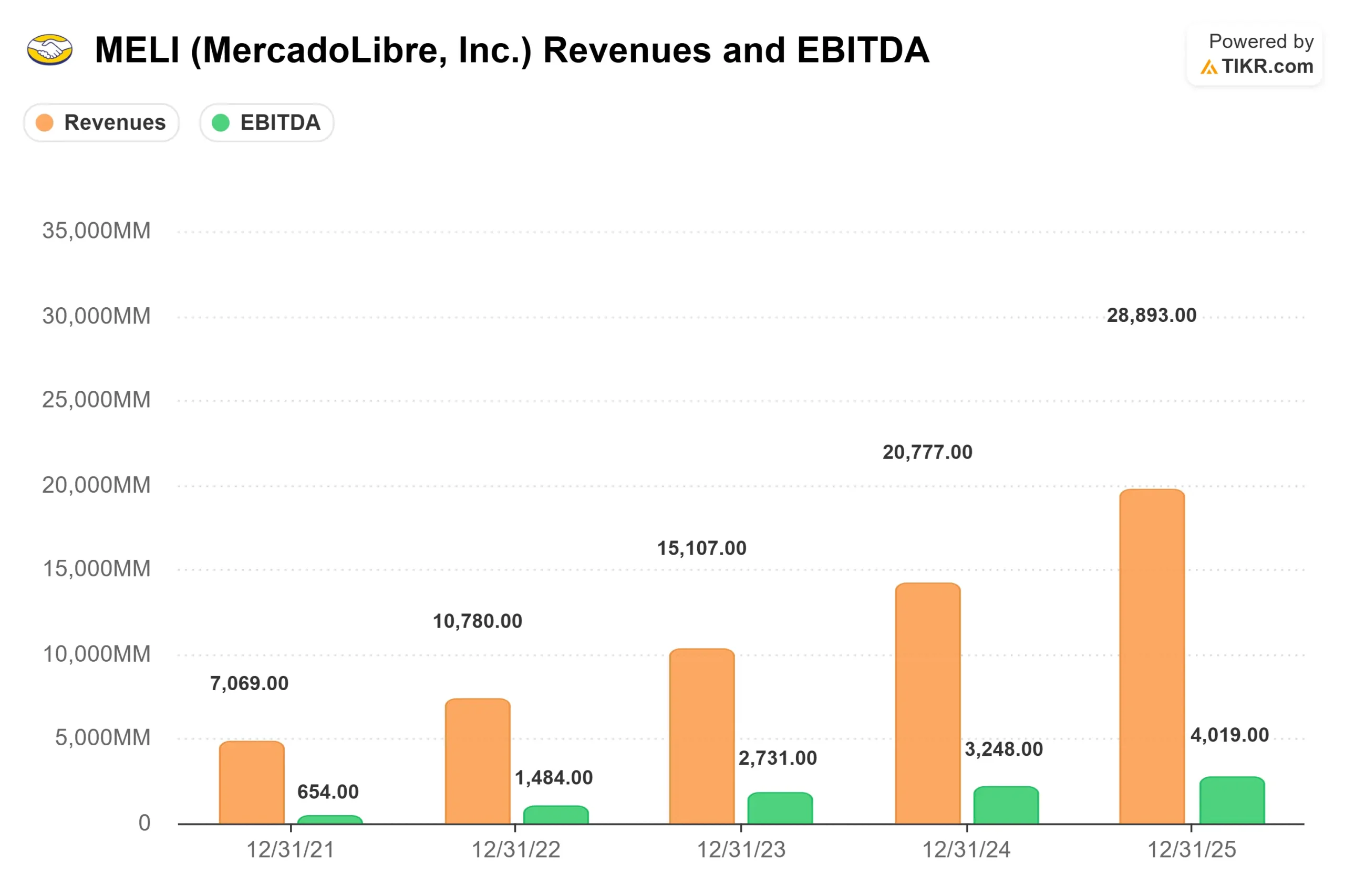

La chute de l'action de 2 645,22 à 1 876,91 dollars n'est pas due à une détérioration des fondamentaux. Le chiffre d'affaires de l'année 2025 a augmenté de 39 % pour atteindre 28,893 milliards de dollars, et le flux de trésorerie d'exploitation a atteint 12,116 milliards de dollars, en hausse de 53 % d'une année sur l'autre. Ce que le marché prend en compte, c'est le doute quant au moment où les dépenses importantes porteront leurs fruits.

Lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025, le directeur financier Martin de los Santos a été explicite quant à la cause de la pression : un impact de 5 à 6 points de pourcentage sur la marge d'exploitation dû à quatre investissements délibérés : l'abaissement du seuil de livraison gratuite au Brésil, l'expansion des cartes de crédit au Brésil, au Mexique et en Argentine, l'augmentation de la vente au détail de première main et le développement du commerce transfrontalier à partir de la Chine. Chacun de ces investissements est assorti d'une croissance mesurable.

Jefferies a relevé MELI à Achat le 7 avril avec un objectif de 2 600 dollars, notant que les révisions à la baisse des bénéfices dues à la compression des marges avaient fait chuter l'évaluation à des niveaux records en termes absolus et relatifs, alors que l'investissement s'avérait être un puissant moteur de revenus. UBS a adopté un point de vue opposé le 29 avril, rétrogradant à neutre et réduisant son objectif à 2 050 dollars, arguant que la reprise des marges n'interviendrait pas avant 2027 au plus tôt et que l'évaluation était juste au regard de l'incertitude à venir.

Voir les estimations historiques et prévisionnelles pour l'action MercadoLibre (C'est gratuit !) >>>

Le moteur de la croissance sous la pression des marges

La transcription du T4 2025 montre une entreprise qui accélère sur trois fronts simultanément.

Dans le commerce, le PDG Ariel Szarfsztejn (qui a pris ses fonctions le 1er janvier 2026, succédant au fondateur Marcos Galperin, qui est devenu président exécutif) a confirmé que les résultats de l'abaissement du seuil de livraison gratuite au Brésil étaient "très alignés sur ce que nous avions prévu" Les articles vendus au Brésil ont augmenté de 45% d'une année sur l'autre au quatrième trimestre, s'accélérant de 26% au deuxième trimestre et de 42% au troisième trimestre. Le GMV a augmenté de 35 % au Brésil et au Mexique. Les taux de conversion, de fidélisation des acheteurs et d'acquisition de nouveaux acheteurs ont tous atteint des records.

Dans le domaine de la fintech, Mercado Pago est désormais en tête du Net Promoter Score (mesure de la fidélité des clients) au Brésil, au Mexique, en Argentine et au Chili simultanément. Le nombre d'utilisateurs actifs mensuels a augmenté de près de 30 % pendant dix trimestres consécutifs. Le portefeuille de crédit a presque doublé d'une année sur l'autre pour atteindre 12,5 milliards de dollars. Près de 3 millions de nouvelles cartes de crédit ont été émises au quatrième trimestre, contre 1,5 million au deuxième trimestre. Le directeur financier, M. de los Santos, a confirmé que les cohortes de cartes de crédit de plus de deux ans au Brésil génèrent déjà une marge d'intérêt nette positive après les pertes sur prêts, ce qui établit un calendrier précis pour le moment où le portefeuille de crédit passera du statut de frein à celui de moteur.

Dans le domaine de la publicité, le chiffre d'affaires a augmenté de 67 % à taux de change neutre au quatrième trimestre, grâce aux outils d'enchères IA, à la gestion automatisée des campagnes et à un système d'orchestration des budgets. Szarfsztejn a noté que ce flux de revenus reste faible en pourcentage du GMV "par rapport à son potentiel", ce qui en fait un compounder en début de carrière.

Un chiffre mérite l'attention : l'assistant IA de Mercado Pago résout désormais 87 % des interactions avec les clients sans intervention humaine, et 20 % du GMV est conseillé par l'assistant vendeur de MercadoLibre. Il s'agit là d'une IA à l'échelle opérationnelle, et non d'une phase pilote.

Voir comment MercadoLibre se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

La valorisation est-elle suffisamment bon marché ?

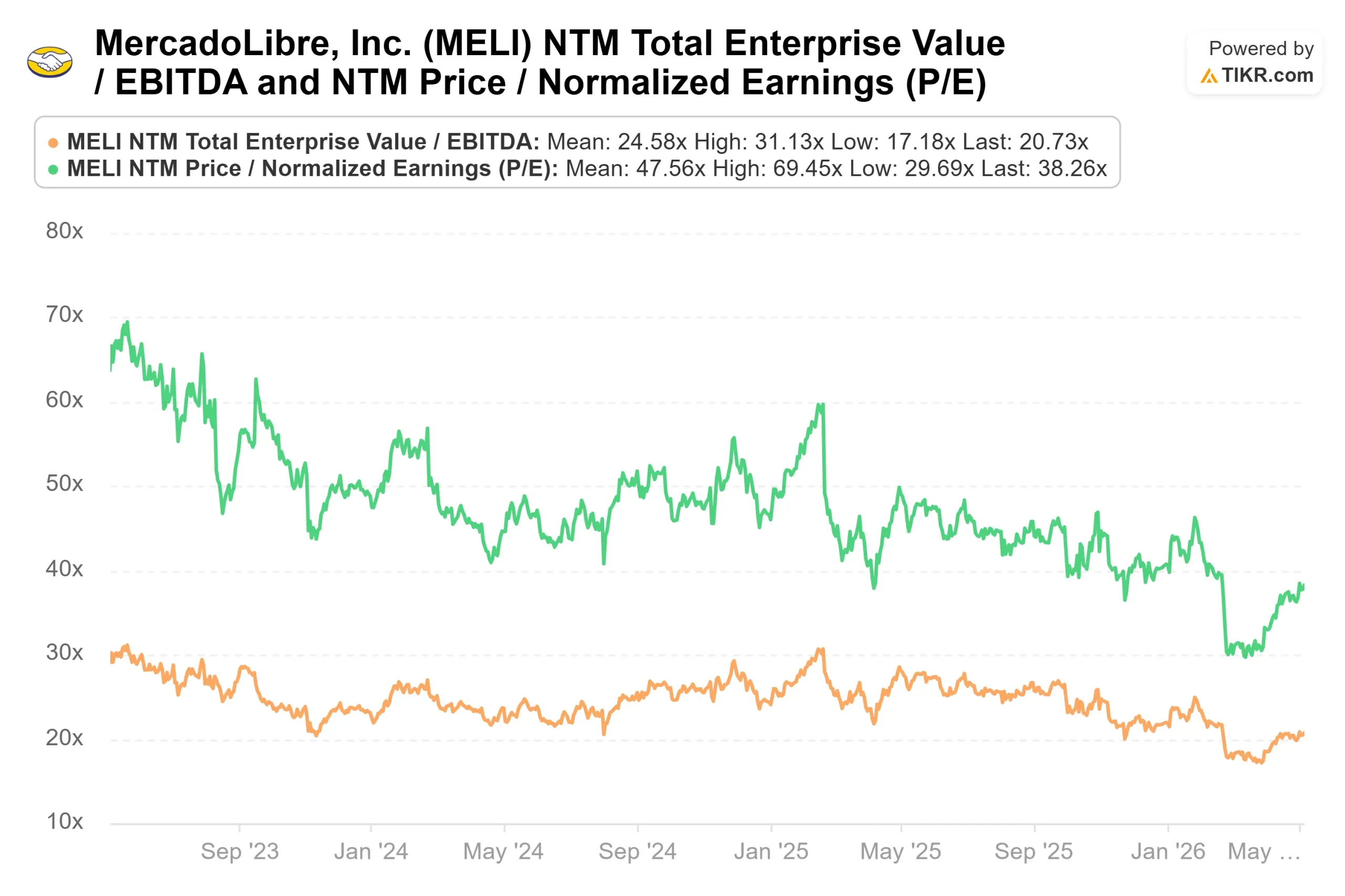

D'après les données sur les multiples de TIKR, la valeur NTM EV/EBITDA se situe à 20,73x et le P/E NTM à 38,26x, tous deux à leur plus bas niveau depuis plusieurs années pour MELI. L'objectif moyen de la rue de 2 439,88 $ sur 25 estimations de prix (18 achats, 6 surperformances, 2 conservations, 0 sous-performances, 0 ventes) implique une hausse d'environ 30 % par rapport au prix d'aujourd'hui.

Le chemin vers cette hausse passe par une question : quand le portefeuille de cartes de crédit atteindra-t-il la rentabilité sur une base moyenne pour toutes les cohortes, et pas seulement pour les plus anciennes ? M. De los Santos y a répondu partiellement : les activités de crédit à la consommation présentent déjà des marges d'intérêt nettes après pertes sur prêts de l'ordre de 30 à 40 %. La carte de crédit n'est pas encore positive sur le plan NIMAL en moyenne, mais les cohortes brésiliennes de plus de deux ans le sont déjà. Lorsque les cohortes du Mexique et de l'Argentine arriveront à maturité, un important frein aux coûts se transformera en moteur de revenus.

Le scénario baissier est tout aussi clair. Le commerce transfrontalier en provenance de Chine est encore en pleine expansion. Le commerce de détail de première main n'est pas encore rentable sur la base d'une allocation complète. La montée en puissance des cartes de crédit au Mexique et en Argentine n'en est qu'à ses débuts. Si l'un de ces éléments se prolonge plus longtemps que prévu, cela comprime le RCI et retarde le redressement de l'entreprise. Le tableau des flux de trésorerie disponibles est faussé par l'expansion du portefeuille de crédit : le FCF avec effet de levier est négatif parce que MercadoLibre finance un portefeuille de prêts en croissance rapide. Le flux de trésorerie d'exploitation de 12,116 milliards de dollars donne une image plus précise de l'activité sous-jacente.

Analyse du modèle avancé TIKR

- Cours actuel : 1 876,91 $ (prix d'entrée du modèle TIKR : 1 841,14 $)

- Prix cible (milieu) : ~$8,302

- Rendement total potentiel : ~351%

- TRI annualisé : ~38% / an

Le modèle moyen utilise un taux de croissance annuel moyen des revenus de 21% jusqu'en 2030. Les deux principaux moteurs de croissance sont l'accélération du GMV au Brésil et au Mexique, car la fréquence des acheteurs augmente grâce à l'investissement dans la livraison gratuite, et les revenus de Mercado Pago augmentent à mesure que le carnet de cartes de crédit arrive à maturité sur les trois marchés. Le moteur de la marge est le retour de l'effet de levier opérationnel à mesure que les cohortes de cartes de crédit atteignent la rentabilité et que les coûts d'exécution se normalisent, ce qui augmente les marges de revenu net vers environ 11 %. Le principal risque est que le cycle d'investissement se prolonge jusqu'en 2028, comprimant les marges et retardant la revalorisation.

Le côté positif : la stabilisation des marges en 2026 et la croissance continue du GMV permettent à l'action de se rapprocher à court terme du consensus de la rue, soit près de 2 440 $, le modèle prévoyant une valeur moyenne d'environ 8 302 $ d'ici le 31/12/30, ce qui représente un rendement total d'environ 351 % avec un TRI annualisé d'environ 38 %. L'inconvénient : si la détérioration des marges s'aggrave sans qu'il y ait de calendrier d'amélioration clair, l'action teste son plus bas niveau sur 52 semaines à 1 593,21 $.

Conclusion

Surveillez le taux de croissance des articles vendus au Brésil dans les résultats du T1 2026 de ce soir. Il était de 45% au 4ème trimestre. S'il se maintient au-dessus de 35 % tout en améliorant les marges commerciales brésiliennes, l'investissement se maintient et l'effet de levier opérationnel commence à se faire sentir. S'il décélère en dessous de 30 % sans amélioration des marges, le scénario baissier s'oxygène.

MercadoLibre a enregistré 28 trimestres consécutifs de croissance du chiffre d'affaires supérieure à 30 % tout en investissant de manière agressive pour s'approprier des marchés qui restent largement sous-pénétrés pour le commerce numérique et les services financiers. L'impression de ce soir nous dira à quel point le marché est encore patient.

Devriez-vous investir dans MercadoLibre ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant MercadoLibre, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de MercadoLibre ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser MercadoLibre sur TIKR Free →

A la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !