Principaux enseignements :

- Adobe est un éditeur de logiciels mature et très rentable qui développe Photoshop, Illustrator et des plateformes de marketing numérique dans le monde entier. Atlassian crée des outils de gestion de projet et de collaboration tels que Jira et Confluence, utilisés quotidiennement par les équipes de développement de logiciels de certaines des plus grandes entreprises du monde.

- Les deux entreprises fonctionnent sur la base de revenus d'abonnements récurrents et d'une forte fidélisation de la clientèle, ce qui en fait des entreprises de logiciels fiables et à long terme.

- Les analystes s'attendent à ce que les deux sociétés maintiennent une forte génération de flux de trésorerie disponible (FCF), Adobe augmentant ses revenus d'environ 9 % par an et conservant des marges d'exploitation proches de 37 %, tandis qu'Atlassian devrait augmenter ses revenus d'environ 20 % par an, les marges de FCF s'améliorant régulièrement.

- Sur la base de nos hypothèses de valorisation, l'action Adobe pourrait passer de 257 $ à environ 337 $ par action d'ici fin 2028, ce qui représente un rendement total de 31,6 % ou 11,3 % annualisé. Atlassian pourrait passer de 92 $ à environ 123 $ d'ici la mi-2028, ce qui représenterait un rendement total de 33,1 % ou un taux annualisé de 14,2 %, lui donnant l'avantage sur les rendements annuels projetés.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit).>>>

Qu'est-ce qui se passe ?

Adobe Inc. (ADBE) crée les outils logiciels sur lesquels les professionnels de la création s'appuient quotidiennement. Photoshop, Illustrator, Premiere Pro et Acrobat sont les principaux produits Adobe utilisés par des millions de personnes dans le monde. Adobe gère également une plateforme de marketing numérique en plein essor appelée Adobe Experience Cloud. L'entreprise génère des revenus par le biais d'abonnements, de sorte que ses flux de trésorerie sont hautement prévisibles et récurrents.

Atlassian Corporation (TEAM) conçoit les outils que les équipes de génie logiciel utilisent pour accomplir leur travail. Jira assure le suivi des bogues et des tâches de projet, tandis que Confluence sert de base de connaissances partagée pour les équipes.

Ces deux produits sont profondément ancrés dans les flux de travail d'un grand nombre des plus grandes entreprises du monde. Atlassian a récemment lancé des agents d'intelligence artificielle dans Jira et développe sa plateforme d'intelligence artificielle Rovo pour les entreprises.

Les deux actions ont fortement chuté en 2025 et 2026 malgré de solides performances commerciales sous-jacentes. Adobe a dépassé ses estimations de revenus pour le premier trimestre de l'exercice 26 avec des ventes de 6,4 milliards de dollars et a annoncé un nouveau programme de rachat d'actions de 25 milliards de dollars. Atlassian a augmenté son chiffre d'affaires de 32 % au cours du dernier trimestre et a relevé son objectif de croissance annuelle à environ 24 %.

Voici pourquoi ces deux effondrements ont pu constituer une opportunité pour les investisseurs patients.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Adobe est très rentable, mais Atlassian le rattrape rapidement

Adobe est passé d'un chiffre d'affaires d'environ 15,8 milliards de dollars pour l'exercice 2021 à environ 23,8 milliards de dollars pour l'exercice 2025. Mais ce qui est encore plus impressionnant, c'est que les marges d'exploitation sont restées proches de 37 % pendant toute cette période. Le FCF est également passé d'environ 6,9 milliards de dollars à environ 9,9 milliards de dollars au cours de ces quatre années. Adobe a donc augmenté ses revenus et ses bénéfices à grande échelle, ce qui est une combinaison rare.

Atlassian a connu une croissance encore plus rapide, son chiffre d'affaires passant de 1,85 milliard de dollars pour l'exercice 2021 à 4,93 milliards de dollars pour l'exercice 2025. Cela représente une augmentation d'environ 167 % en quatre ans, grâce aux migrations vers le cloud et à l'adoption de nouveaux produits.

Cependant, les marges d'exploitation GAAP d'Atlassian sont restées légèrement négatives tout au long de cette phase de croissance. Au cours de l'exercice 2025, sa marge de perte d'exploitation GAAP était de 2,5 %, reflétant de lourds investissements dans l'IA et les entreprises.

Le flux de trésorerie disponible d'Atlassian est toutefois différent de sa perte d'exploitation selon les PCGR. Le FCF a atteint 1,4 milliard de dollars au cours de l'exercice 2025, de sorte que l'entreprise génère manifestement des liquidités réelles. Mais le FCF d'Adobe est bien plus important, avec près de 9,9 milliards de dollars pour un chiffre d'affaires de 23,8 milliards de dollars. Les deux entreprises convertissent des revenus significatifs en liquidités, mais l'avantage d'Adobe est substantiel.

À l'avenir, les marges d'exploitation d'Adobe devraient rester proches de 37 %, tandis que le FCF continue de croître. La phase d'investissement d'Atlassian devrait commencer à porter ses fruits à mesure que la société se rapproche d'une rentabilité GAAP significative.

Les estimations consensuelles tablent sur une croissance annuelle du chiffre d'affaires d'Atlassian de l'ordre de 20 %, ce qui augmenterait sensiblement son profil de marge. Pourtant, la croissance annuelle plus modeste de 9% du chiffre d'affaires d'Adobe s'accompagne aujourd'hui de marges bien supérieures.

Voir ce que les analystes pensent des actions ADBE et TEAM en ce moment (gratuit avec TIKR) >>>

Le repli a poussé les deux actions à leurs valorisations les moins chères depuis des années

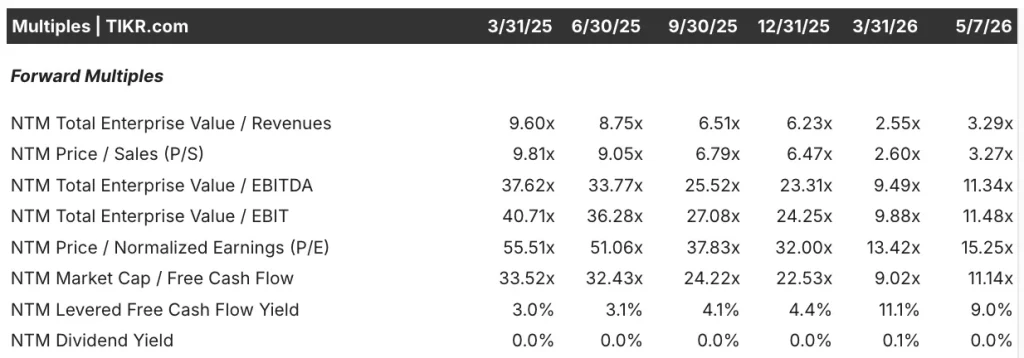

Le multiple P/E (price to earnings) prévisionnel d'Adobe se situe maintenant à environ 10,7x au début du mois de mai 2026. Il s'agit d'une chute spectaculaire par rapport aux 21,5 fois de février 2025, qui témoigne de l'évolution du sentiment des investisseurs.

Le multiple EV/EBITDA d'Adobe, qui mesure la valeur d'une entreprise par rapport à son bénéfice d'exploitation, est également passé de 16,2x à seulement 8,2x. Pour une société dont les marges d'exploitation avoisinent les 37 %, ces multiples reflètent donc un scepticisme important du marché.

Mais la compression des multiples d'Atlassian a été encore plus spectaculaire. En mars 2025, son P/E prévisionnel s'élevait à 55,5x, et son EV prévisionnel par rapport à l'EBITDA était de 37,6x. Ces deux indicateurs se sont maintenant effondrés à environ 15,3x et 11,3x, respectivement, au début du mois de mai 2026. Et pourtant, Atlassian continue de dépasser les estimations de revenus trimestre après trimestre.

En outre, les rendements FCF des deux titres semblent désormais attrayants pour les investisseurs à la recherche de revenus. Le rendement à terme du FCF d'Adobe est d'environ 9,9 % et celui d'Atlassian d'environ 9,0 %. Ces deux chiffres suggèrent toutefois que le marché évalue désormais ces entreprises comme des sociétés plus lentes et plus matures. Il se peut donc que la compression des multiples soit allée plus loin que ce que les fondamentaux sous-jacents justifient réellement.

L'EV à terme d'Atlassian par rapport au chiffre d'affaires a également chuté, passant de 9,6 fois en mars 2025 à seulement 3,3 fois aujourd'hui. Le multiple d'Adobe est passé de 8,0x à 3,9x, ce qui représente une augmentation significative pour une entreprise de cette taille.

Les deux entreprises se négocient désormais à des multiples de revenus qui correspondent mieux à leurs taux de croissance attendus. Les niveaux d'évaluation actuels semblent donc plus raisonnables qu'ils ne l'ont été depuis des années.

Les modèles d'évaluation indiquent des rendements significatifs pour les deux actions

Nous avons analysé le potentiel de hausse de l'action Adobe sur la base de sa dynamique en matière d'IA, de la durabilité de son modèle d'abonnement et de son expansion continue dans le domaine du marketing numérique et des outils d'expérience.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 9 %, de marges d'exploitation de 44,5 % et d'un ratio cours/bénéfice normalisé d'environ 10,7, le modèle prévoit que l'action Adobe pourrait passer de 257 $ à environ 337 $ par action.

Cela représenterait un rendement total de 31,6 %, soit un rendement annualisé de 11,3 % au cours des 2,6 prochaines années.

Nous avons analysé le potentiel de hausse de l'action Atlassian sur la base de sa transition cloud en cours, de ses investissements dans la plateforme d'IA d'entreprise via les agents Rovo et Jira, et de la forte dynamique de croissance du chiffre d'affaires.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 19 %, de marges d'exploitation d'environ 29 % et d'un PER normalisé d'environ 15,3x, le modèle prévoit que l'action Atlassian pourrait passer de 92 $ à environ 123 $ par action.

Cela représenterait un rendement total de 33,1 %, ou un rendement annualisé de 14,2 % au cours des 2,1 prochaines années.

Sur la base des estimations consensuelles des analystes, nous constatons qu'Atlassian offre un potentiel de rendement annualisé supérieur à celui d'Adobe. Mais la différence est de 14,2 % par an pour Atlassian contre 11,3 % pour Adobe.

Le modèle d'Adobe s'appuie sur des marges élevées et une génération régulière de liquidités, mais suppose une croissance plus lente. Le potentiel de rendement plus élevé d'Atlassian s'accompagne d'un risque d'exécution plus important et d'une dépendance à l'égard d'une expansion significative des marges.

Créez votre propre modèle d'évaluation pour valoriser n'importe quelle action (c'est gratuit !) >>>

Lequel des deux acheter ?

Les deux sociétés sont des entreprises SaaS classiques, avec des revenus très récurrents et une forte rétention de la clientèle. Mais l'avantage d'Adobe réside dans son profil de marge. Elle génère environ 9,9 milliards de dollars de flux de trésorerie disponible par an et rachète activement des actions. Atlassian connaît une croissance beaucoup plus rapide, mais n'a pas encore dégagé une rentabilité GAAP constante, ce qui ajoute de l'incertitude pour les investisseurs les plus conservateurs.

Adobe vient également de finaliser l'acquisition de Semrush, ajoutant à sa plateforme des informations sur le marketing numérique. Elle a également intégré Photoshop et Acrobat directement dans ChatGPT. Mais Mizuho a récemment ramené sa notation d'Adobe à neutre, citant des préoccupations croissantes en matière de concurrence. Les investisseurs d'Adobe parient donc essentiellement sur le fait que le fossé de ses logiciels créatifs se maintiendra à mesure que les outils d'intelligence artificielle continueront à se multiplier.

Atlassian entre également dans une phase de croissance passionnante et bénéficie d'une forte dynamique. Elle a relevé ses prévisions de chiffre d'affaires pour l'exercice 26 à environ 24 % et a dépassé les estimations pour le troisième trimestre de plus de 5 %. Mais l'action reste en forte baisse par rapport à ses plus hauts niveaux et la rentabilité GAAP n'est toujours pas atteinte.

À l'avenir, Adobe convient aux investisseurs qui souhaitent des marges et des rendements en capital stables, tandis qu'Atlassian convient à ceux qui sont prêts à accepter plus de risques en échange d'une croissance plus rapide.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Faut-il investir dans Adobe ou Atlassian?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez ADBE ou TEAM, et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre ADBE ou TEAMainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Adobe et Atlassiansur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !