Principaux enseignements

- L'action Airbnb se négocie à près de 29x les bénéfices NTM, contre ~16x pour l'action Booking Holdings, mais le modèle de TIKR attribue à ABNB un TRI de 16% contre 15% pour BKNG, en considérant la prime comme méritée plutôt qu'excessive.

- Le consensus s'attend à ce que les revenus de l'action Airbnb augmentent de 12 % en 2026, soit 3 points de plus que l'action Booking Holdings (9 %), et la prévision de croissance de 18 % d'ABNB pour le premier trimestre 2026 laisse présager une hausse supplémentaire des estimations.

- Le scénario intermédiaire de TIKR vise 313 $ pour l'action Airbnb (+121 % de rendement total) et 342 $ pour l'action Booking Holdings (+102 %), l'écart de TRI se creusant à 16 % contre 15 % à long terme.

CHIFFRES CLÉS

Airbnb (ABNB)

- Capitalisation boursière : 84,2 milliards de dollars

- Valeur de l'entreprise : 75,5 milliards de dollars

- Fourchette de 52 semaines : 111 $ - 147

- Chiffre d'affaires à LTM : 12,24 milliards de dollars

- Marge d'exploitation à long terme : 21

- Marge de FCF à LTM : 36%

- C/B NTM : 28x

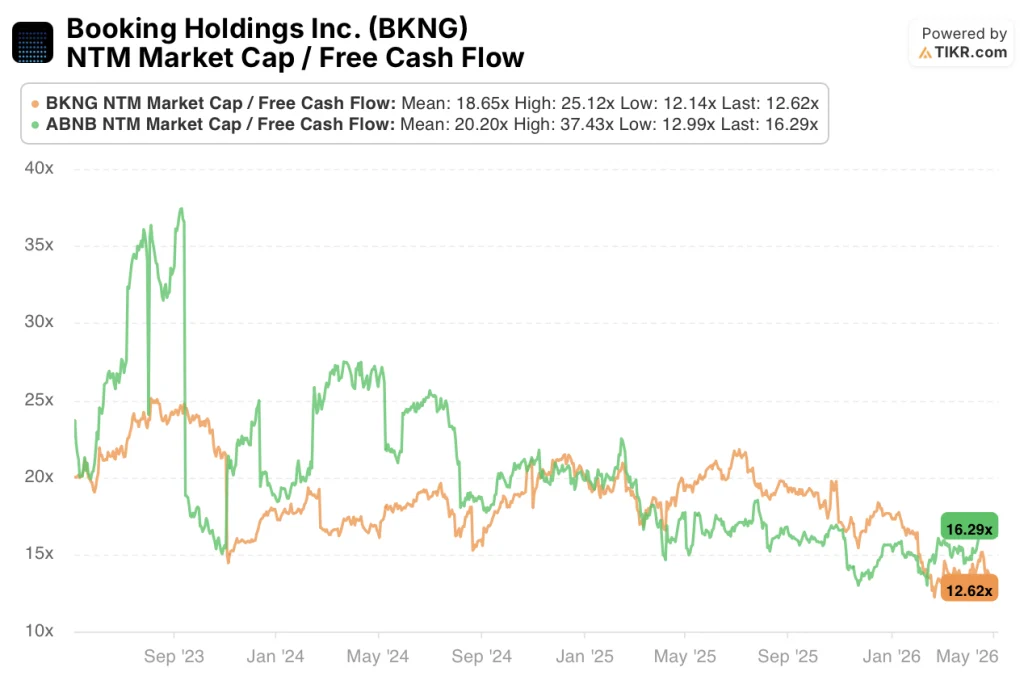

- Multiple FCF NTM : 16,6x

- Dette nette / EBITDA : (3,3x) trésorerie nette

- Objectif moyen de TIKR : 313$ (+121%)

Booking Holdings (BKNG)

- Capitalisation boursière : $131.4B

- Valeur de l'entreprise : $134.3B

- Fourchette de 52 semaines : $151- $234

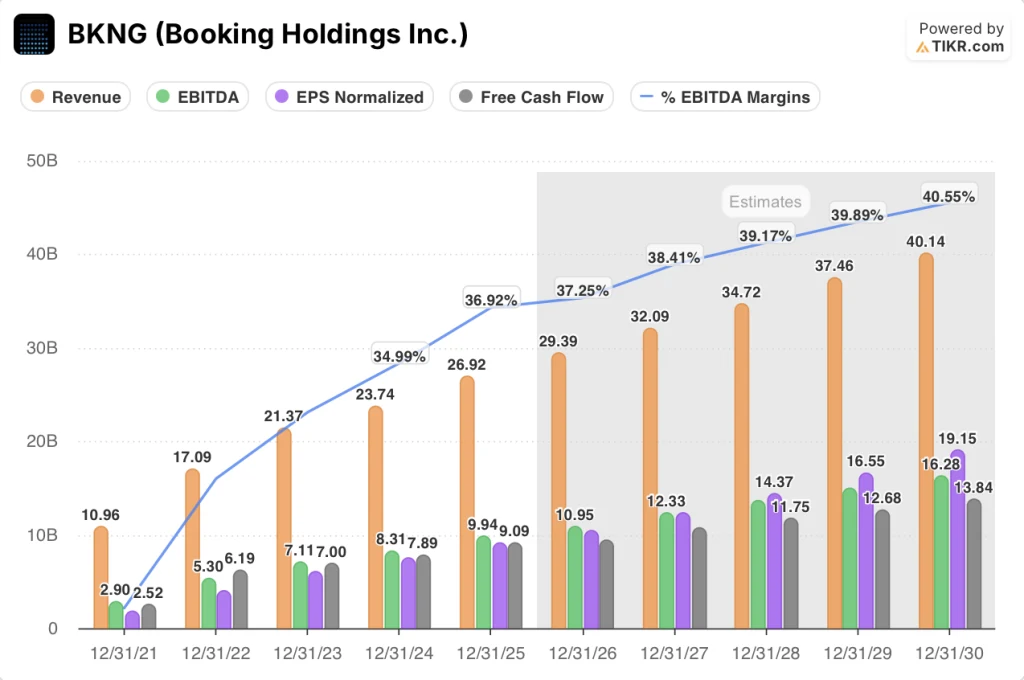

- Chiffre d'affaires à long terme : 27,69 milliards de dollars

- Marge d'exploitation à long terme : 35,3

- Marge du FCF à long terme : 33,8%.

- C/B NTM : 16x

- Multiple FCF NTM : 12,4x

- Dette nette / EBITDA : 0.27x

- Objectif moyen pour TIKR : 342$ (+102%)

Deux modèles, une question : Quelle plateforme de voyage gagne la prime ?

Airbnb(ABNB) et Booking Holdings(BKNG) représentent deux paris distincts sur l'avenir du voyage.

Airbnb est une place de marché, pas un intermédiaire. Il gagne un taux de prise sur la valeur brute des réservations qui circulent entre les hôtes et les clients, ce qui lui permet d'avoir une structure de coûts légère et un taux de conversion du FCF exceptionnellement élevé.

Booking Holdings est un portefeuille. Booking.com, Priceline, Agoda, KAYAK et OpenTable servent différents segments dans les domaines de l'hébergement, des vols, de la location de voitures et de la restauration, l'échelle étant l'atout déterminant.

La tension n'est pas entre une bonne et une mauvaise entreprise. Il s'agit d'une entreprise mature qui se négocie à bas prix et d'un perturbateur à croissance plus rapide qui se négocie à un prix élevé.

Les résultats d'Airbnb pour le premier trimestre 2026 ont confirmé que l'histoire de la croissance est intacte. Le chiffre d'affaires a augmenté de 18 % en glissement annuel pour atteindre 2,7 milliards de dollars, dépassant de 2 points la limite supérieure des prévisions, avec une croissance de 9 % du nombre de nuits et de sièges réservés malgré un vent contraire estimé à 100 points de base au Moyen-Orient.

Les réservations par application ont augmenté de 22% et représentent désormais 63% du total des nuitées, contre 58% il y a un an. La croissance des réservations pour la première fois a atteint son taux le plus élevé depuis 2022, le Brésil, le Japon et l'Inde menant l'accélération.

Réservez maintenant, payez plus tard est en train d'émerger comme un levier structurel de monétisation. Environ 20 % de la valeur ajoutée mondiale au premier trimestre provenait des réservations RNPL, entraînant des délais d'exécution plus longs et une évolution du mix vers des logements plus chers.

La direction a revu à la hausse ses prévisions de taux d'utilisation pour l'ensemble de l'année et a prévu une accélération de la croissance du chiffre d'affaires pour atteindre une fourchette basse à moyenne pour 2026. Combiné à une structure de frais simplifiée pour les hôtes API, le récit de la monétisation gagne concrètement en traction.

Booking Holdings a réalisé son propre trimestre solide, bien que le conflit au Moyen-Orient ait jeté une ombre. Le chiffre d'affaires du premier trimestre a augmenté de 16 % pour atteindre 5,5 milliards de dollars et l'EBITDA ajusté a augmenté de 19 %, mais la direction a prévu une croissance des nuitées au deuxième trimestre de seulement 2 % à 4 %, en absorbant un vent contraire estimé à 3 points dû au conflit.

Les perspectives pour l'ensemble de l'année prévoient une augmentation des réservations brutes à un ou deux chiffres, avec des marges EBITDA en hausse de 0 à 25 points de base. Le marché américain devient un moteur de croissance significatif, avec une croissance des nuitées qui s'accélère pour le quatrième trimestre consécutif pour atteindre un taux inférieur à 10 % au 1er trimestre.

L'avis de Wall Street : Croissance au rabais ou rabais pour une bonne raison ?

Le marché s'attend à ce que les revenus d'Airbnb augmentent de 12% en 2026 pour atteindre 13,71 milliards de dollars, soit une accélération par rapport à 10,3% en 2025. L'EBITDA devrait atteindre 4,82 milliards de dollars avec une marge de 35,2 %, le BPA normalisé augmentant de 23,3 % à 4,97 dollars.

Le FCF est estimé à 5,08 milliards de dollars pour 2026, ce qui représente une marge de 37%, la plus élevée de l'histoire de la société sur une base prévisionnelle.

Pour l'action Booking Holdings, le consensus modélise une croissance de 9,2% des revenus à 29,40 milliards de dollars en 2026, avec un EBITDA de 10,98 milliards de dollars à une marge de 37,3%. Le BPA normalisé devrait également augmenter de 14,5 % pour atteindre 10,44 $, avec un FCF de 9,4 milliards de dollars à une marge de 32 %.

Le débat sur l'évaluation erronée porte sur les multiples.

Le ratio C/B NTM de 16x de BKNG se situe près de la limite inférieure de sa fourchette de 5 ans, dont la moyenne est plus proche de 20x.

Le ratio C/B NTM de 28,3x d'ABNB est élevé en termes absolus, mais la moyenne sur 5 ans a oscillé autour de 30x, ce qui suggère que l'action n'est pas étirée par rapport à son propre historique.

En ce qui concerne les multiples du FCF, BKNG se négocie à 12,6 fois le FCF NTM, contre 16,3 fois pour ABNB. Tous deux se situent bien en dessous de leurs moyennes sur trois ans de 18,7x et 20,2x respectivement, la décote de BKNG par rapport à sa propre moyenne historique étant la plus frappante des deux pour une entreprise générant près de 10 milliards de dollars de flux de trésorerie disponibles par an.

Le principal risque pour l'action Airbnb est l'exécution sur de nouveaux marchés verticaux. Les hôtels, les expériences et les services se développent, mais chacun comporte un risque d'intégration avant d'atteindre la rentabilité à l'échelle.

Le principal risque pour l'action Booking Holdings est la concentration géopolitique. Avec environ 7 % des nuitées mondiales de 2025 liées aux voyages au Moyen-Orient, un conflit durable représente un frein structurel plutôt que temporaire aux résultats à court terme.

Secteur financier : La course à la rentabilité

La comparaison des marges entre ces deux entreprises semble paradoxale à première vue.

Booking Holdings a augmenté ses marges d'exploitation de 24 % en 2021 à 35,2 % en 2025, soit une augmentation de 1 120 points de base en quatre ans. La marge d'exploitation d'Airbnb sur la même période est passée de 9 % à 20,8 %, soit un quasi-doublement mais un retard de plus de 14 points par rapport à Booking.

Pourtant, la marge FCF d'Airbnb raconte une histoire différente. À 37,2 % en 2025, la conversion FCF d'ABNB dépasse la marge FCF LTM de 33,8 % de Booking Holdings, reflétant le modèle de dépenses en capital presque nul d'Airbnb, où les hôtes supportent les coûts de propriété.

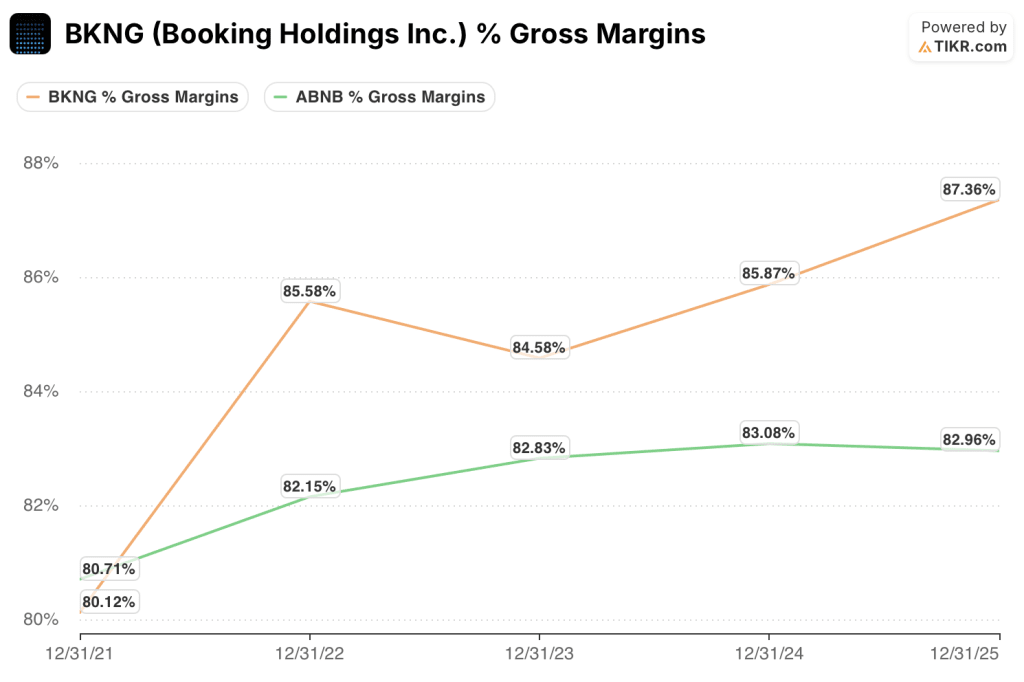

Les marges brutes sont effectivement liées. Airbnb a une marge brute de 83% contre 87% pour Booking, les deux reflétant des plateformes légères collectant des taux de prise sur le volume de transactions.

L'écart entre les marges d'exploitation est dû aux dépenses de R&D plus élevées d'Airbnb en pourcentage du chiffre d'affaires, à savoir 2,35 milliards de dollars en 2025, soit près de 20 % du chiffre d'affaires, car la société investit dans l'IA, de nouveaux marchés verticaux et l'expansion internationale.

Le consensus s'attend à ce que l'écart de marge persiste et s'élargisse. Les marges EBITDA d'ABNB devraient passer de 35,1 % en 2025 à 35,9 % en 2027, tandis que Booking passe de 36,9 % à 38,4 % au cours de la même période, un écart qui se creuse d'environ 180 points de base aujourd'hui à environ 250 points de base d'ici 2027. Si Airbnb maintient une croissance de son chiffre d'affaires plus rapide de 3 points avec des marges quasi équivalentes, l'argumentaire ajusté à la croissance pour le multiple premium tient la route.

Que dit le modèle de valorisation de TIKR ?

Les deux titres se négocient en dessous de leurs multiples historiques, et le modèle de TIKR trouve un potentiel de rendement convaincant dans chacun d'entre eux. La question n'est pas de savoir si l'une ou l'autre entreprise vaut la peine d'être détenue, mais de savoir laquelle des deux est la plus favorisée par les données aux prix actuels.

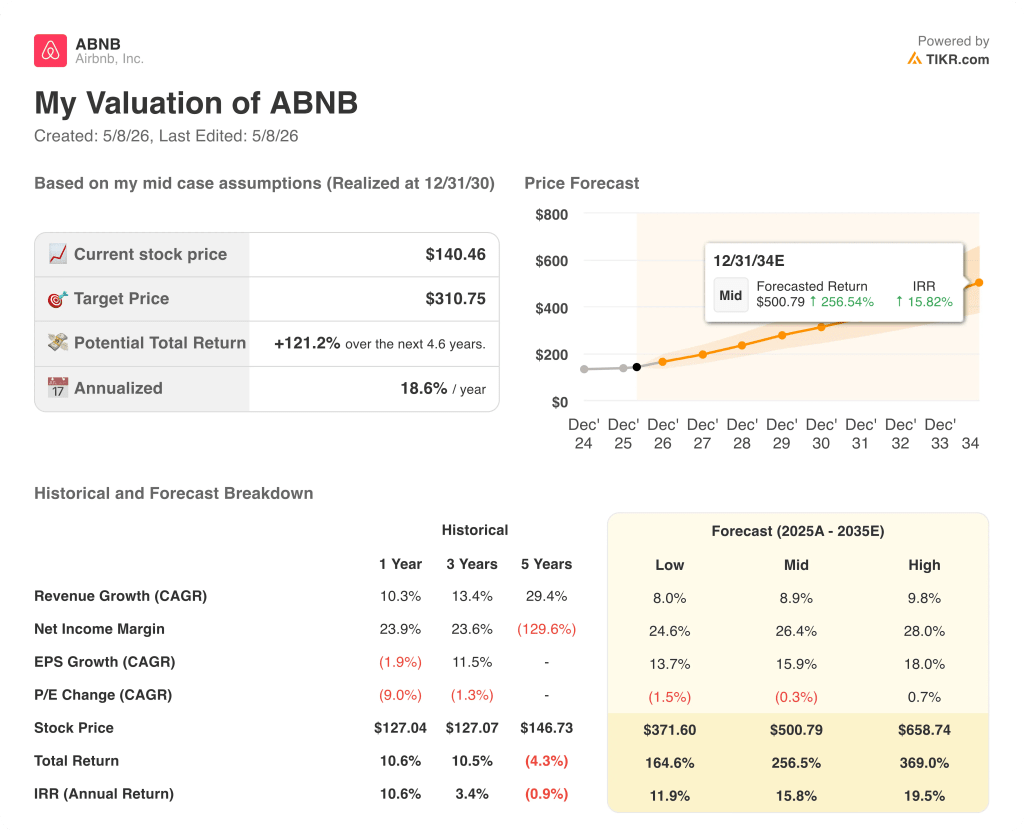

L'action Airbnb semble sous-évaluée aux niveaux actuels, le modèle intermédiaire de TIKR ciblant 3111 $, ce qui implique un rendement total de 120 % sur ~5 ans à un taux annualisé de près de 20 % par an. Le modèle suppose un taux de croissance annuel moyen des revenus de 9 % et une marge de revenu net d'environ 27 %, tous deux conservateurs par rapport à la trajectoire de croissance actuelle.

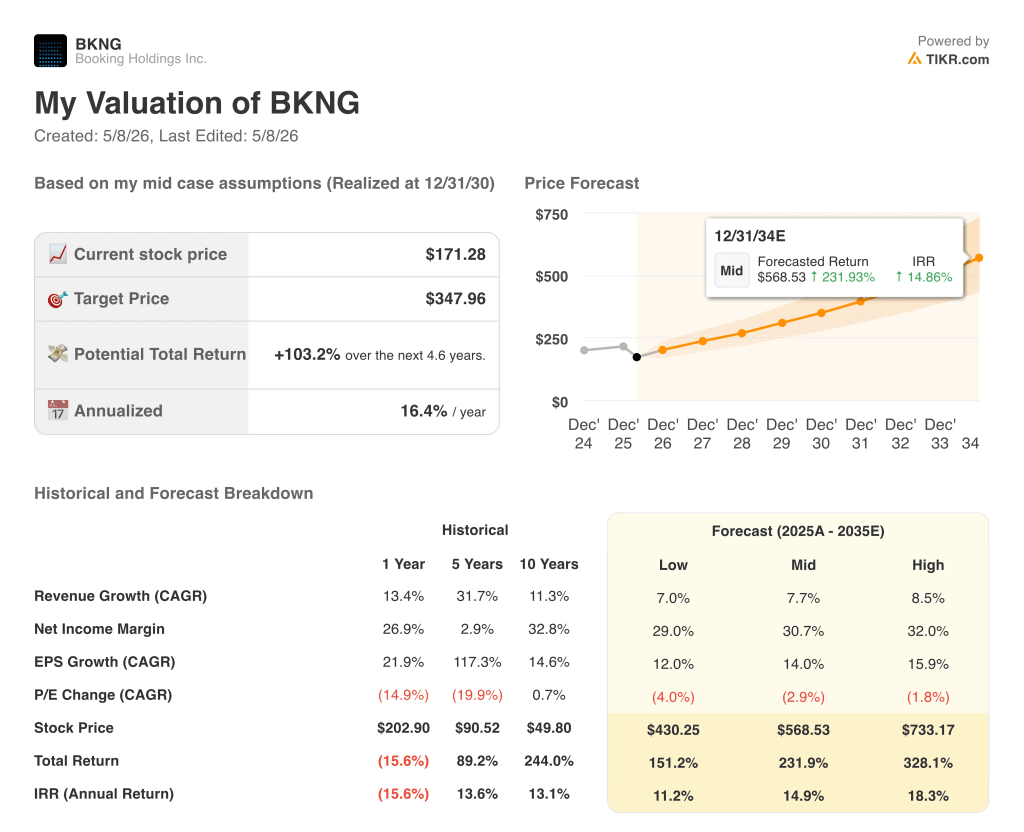

L'action Booking Holdings semble sous-évaluée aux niveaux actuels, l'hypothèse moyenne de TIKR visant 348 $, ce qui implique un rendement total d'environ 103 % à un taux annualisé d'environ 16 % par an. Le modèle suppose un taux de croissance annuel moyen du chiffre d'affaires d'environ 8 % et une marge de revenu net de ~31 %, conformément au consensus.

Sur un horizon comparable jusqu'au 31/12/34, l'hypothèse moyenne de TIKR vise 505 $ pour l'action Airbnb avec un TRI de 16 % contre 556 $ pour l'action Booking Holdings avec un TRI de ~15 %, un écart annualisé de 113 points de base qui favorise ABNB pour les investisseurs qui privilégient le rendement composé par rapport au gain en dollars absolus.

La prime de croissance contre la décote d'échelle

L'argument central en faveur de l'action Airbnb est que son P/E NTM de 28,3x n'est pas un multiple exagéré mais un juste prix pour une entreprise qui compose plus rapidement, convertit une plus grande partie de son chiffre d'affaires en liquidités gratuites et pénètre de nouveaux marchés verticaux à partir d'une position d'endettement net nul.

- Le chiffre d'affaires a augmenté de 18 % au premier trimestre 2026, dépassant les prévisions de 200 points de base, et les perspectives pour l'ensemble de l'année ont été revues à la hausse.

- La marge FCF de 37% en 2026E est supérieure à celle de Booking (32%), et les 8,74 milliards de dollars de trésorerie nette donnent à Airbnb une flexibilité de capital que Booking, avec 2,83 milliards de dollars de dette nette, n'a pas.

- Reserve Now, Pay Later a généré environ 3 points de croissance des nuits réservées au premier trimestre et reste en début de déploiement mondial, avec l'expansion des ordinateurs de bureau et le merchandising upfunnel encore à venir.

- Les hôtels se développent à un rythme plus de deux fois supérieur à celui de l'ensemble de l'activité, la Coupe du monde devrait être l'événement le plus important de l'histoire d'Airbnb, et le lancement du produit le 20 mai comporte une véritable option de hausse.

- Le TRI de 15,79 % de TIKR dépasse les 14,66 % de Booking, tandis qu'ABNB se négocie à 141,66 $ contre 169,63 $ pour BKNG, ce qui rend le point d'entrée asymétriquement attrayant par rapport au profil de rendement.

L'argument principal pour l'action Booking Holdings est que son P/E NTM de 16x, proche d'un plus bas de 5 ans, est trop pessimiste pour une entreprise avec 9,4 milliards de dollars de FCF à terme et une dynamique américaine qui s'accélère.

- Le ratio C/B NTM de 16x se situe bien en dessous de la moyenne sur 5 ans d'environ 20x, ce qui implique un potentiel de revalorisation significatif lorsque les vents contraires du Moyen-Orient se normaliseront au second semestre 2026.

- La génération de FCF de 9,4 milliards de dollars en 2026E a permis de racheter 3,6 milliards de dollars d'actions en un seul trimestre, le nombre d'actions ayant diminué de 40 % depuis 2014.

- La croissance du nombre de nuitées aux États-Unis s'est accélérée pour le quatrième trimestre consécutif pour atteindre les 10 %, le canal direct de Booking.com enregistrant une croissance à deux chiffres au niveau national.

- La marge d'exploitation de 35,2 % est déjà supérieure à celle d'Airbnb (20,8 %), et les économies de 500 à 550 millions de dollars du programme de transformation pour 2026 sont en bonne voie, ce qui ouvre la voie à une nouvelle expansion.

- Les transactions Connected Trip ont augmenté de plus de 10 % au premier trimestre, soit environ 3 fois la croissance totale des transactions de Booking.com, et les membres des niveaux 2 et 3 de Genius représentent désormais un pourcentage de 50 % des nuitées.

Faut-il investir dans Airbnb ou Booking Holdings ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant les actions Airbnb et Booking Holdings, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix pour les deux sociétés.

Vous pouvez créer une liste de surveillance gratuite pour suivre Airbnb et Booking Holdings en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser les actions ABNB et BKNG sur TIKR gratuitement →