Principaux enseignements :

- Pinterest a battu les estimations de revenus du 1er trimestre 2026, déclarant 1,01 milliard de dollars contre 966 millions de dollars pour le consensus.

- Le chiffre d'affaires a augmenté de 18 % en glissement annuel et la direction a prévu un chiffre d'affaires pour le deuxième trimestre supérieur aux attentes des analystes.

- Elliott Management a engagé un investissement stratégique de 1 milliard de dollars, et Pinterest a annoncé 2 milliards de dollars de rachats d'actions à court terme.

- PINS se négocie à environ 22 $, en baisse d'environ 19 % depuis le début de l'année, avec une fourchette de 52 semaines allant de 14 $ à 40 $.

- Les analystes de la rue ont un objectif de prix consensuel d'environ 28 $ par action.

Que s'est-il passé ?

Pinterest (PINS) a réalisé un premier trimestre exceptionnel pour l'exercice 2026. Les revenus ont augmenté de 18% d'une année sur l'autre pour atteindre 1,01 milliard de dollars, dépassant le consensus des analystes de 966 millions de dollars d'environ 4%. La société a enregistré une perte nette de 74 millions de dollars, mais les éléments sans effet de trésorerie ont entraîné la majeure partie de ce chiffre. La direction a également annoncé des revenus pour le deuxième trimestre supérieurs aux attentes des analystes, et le sentiment des investisseurs s'est sensiblement amélioré.

L'annonce de mars 2026 a été encore plus importante pour la configuration à plus long terme. Elliott Management est un fonds activiste influent, connu pour favoriser la création de valeur pour les actionnaires. Le fonds a engagé un investissement stratégique de 1 milliard de dollars dans Pinterest. La société a ensuite lancé un programme de rachat d'actions de 2 milliards de dollars, signe d'une grande confiance institutionnelle dans la plateforme.

Le marché de la publicité numérique est resté résilient jusqu'au premier trimestre 2026. La base d'utilisateurs à forte intention de Pinterest a continué à attirer les dépenses publicitaires parce que la navigation axée sur l'achat attire les annonceurs à la performance. Ainsi, Pinterest capte un segment spécifique d'annonceurs qui valorise le ciblage axé sur la conversion. Les prévisions pour le deuxième trimestre confirment que les annonceurs continuent de dépenser activement sur la plateforme.

Voici pourquoi l'action Pinterest pourrait offrir des rendements significatifs jusqu'en 2028, à mesure qu'elle augmente la monétisation publicitaire et qu'elle exécute son programme de rachat.

Ce que dit le modèle pour l'action PINS

Nous avons analysé le potentiel de hausse de l'action Pinterest sur la base de l'expansion de ses revenus publicitaires numériques, de l'augmentation de sa base d'utilisateurs mondiale et de l'amélioration de la monétisation de la plateforme grâce au contenu shoppable et aux outils publicitaires alimentés par l'IA.

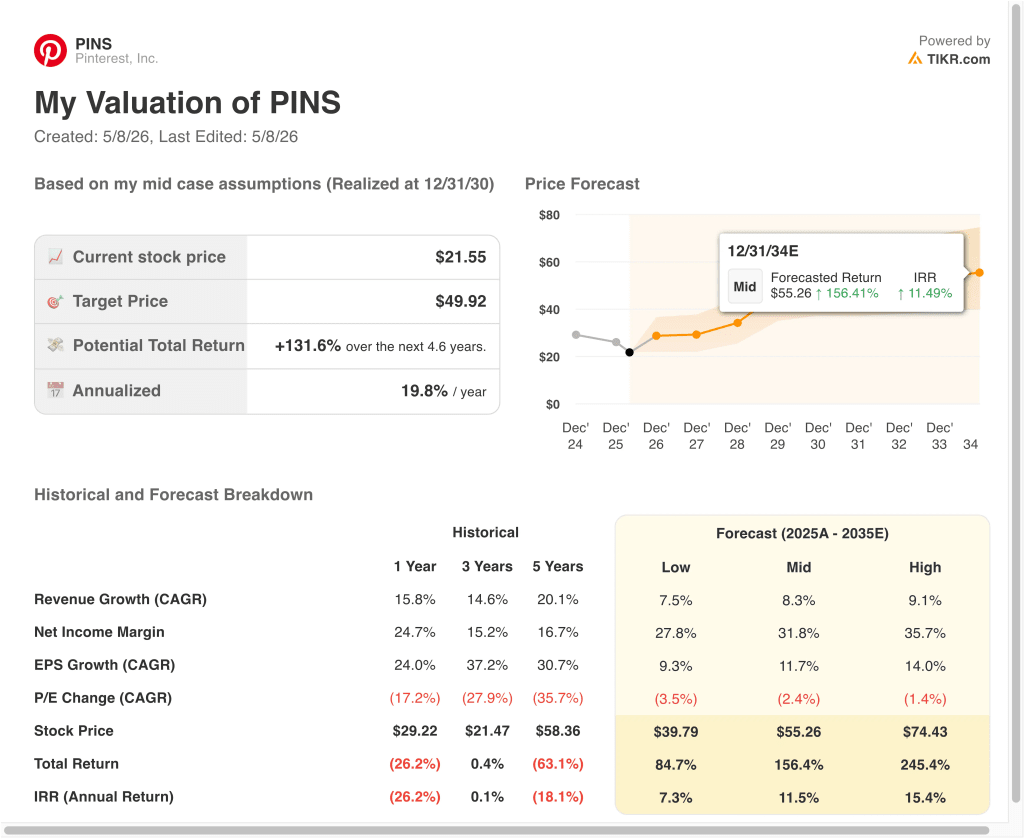

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 13 %, de marges d'exploitation d'environ 10 % et d'un multiple C/B normalisé de 11,4x, le modèle prévoit que l'action Pinterest pourrait passer de 22 à 31 dollars par action.

Cela représenterait un rendement total de 42 %, ou un rendement annualisé de 14 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PINS :

1. Croissance du chiffre d'affaires : 13%

Pinterest a enregistré une croissance des revenus de 18% au premier trimestre 2026, bien supérieure à l'estimation du consensus. La base d'annonceurs de la plateforme a augmenté régulièrement, et les nouveaux formats publicitaires autour du shopping et de la vidéo attirent des budgets d'annonceurs plus importants.

L'investissement de 1 milliard de dollars d'Elliott et le programme de rachat de 2 milliards de dollars reflètent la conviction institutionnelle de la poursuite de la dynamique des revenus. Le déploiement mondial d'épingles à acheter et d'outils de personnalisation des publicités alimentés par l'IA devrait également favoriser l'expansion des revenus.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance annuelle du chiffre d'affaires d'environ 13 %. Cela reflète une normalisation modérée par rapport au rythme récent de 18 %, tout en reconnaissant la forte dynamique des annonceurs de la plateforme et sa portée internationale croissante.

2. Marges d'exploitation : 10%

La marge brute de Pinterest sur les 12 derniers mois s'élève à 79,9%, mais la marge EBIT s'établit à 7,4%. L'écart reflète l'investissement continu significatif dans le développement de produits, le marketing et l'infrastructure de la plate-forme.

Cependant, la direction a récemment démontré une amélioration des tendances de rentabilité. La présence d'Elliott entraîne généralement une plus grande discipline en matière de coûts et une plus grande attention portée au rendement pour les actionnaires dans les entreprises du portefeuille.

Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation d'environ 10 %. Cela reflète une amélioration progressive par rapport au niveau actuel de 7,4 % de l'EBIT, soutenue par un effet de levier opérationnel à mesure que les revenus augmentent et que l'intensité de l'investissement se modère.

3. Multiple P/E de sortie : 11,4x

Pinterest se négocie actuellement à un P/E NTM de 11,4x, ce qui est modeste par rapport à de nombreuses plateformes de publicité numérique. Cette décote reflète le scepticisme du marché à court terme quant au rythme de la montée en puissance de la rentabilité de l'entreprise.

Mais la marge brute de 79,9 % et l'accélération de la croissance du chiffre d'affaires suggèrent un réel pouvoir de monétisation. Et l'implication d'Elliott agit souvent comme un catalyseur pour de multiples expansions au fil du temps.

Sur la base des estimations consensuelles des analystes, nous avons maintenu un ratio cours/bénéfice de sortie de 11,4x. Il s'agit d'un multiple prudent, cohérent avec le stade précoce de développement des marges de Pinterest et son niveau de valorisation actuel.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action PINS jusqu'en 2034 montrent des résultats variés basés sur la croissance des revenus publicitaires et l'exécution de la marge d'exploitation (il s'agit d'estimations, pas de rendements garantis) :

- Scénario faible : Les dépenses publicitaires ralentissent et l'amélioration des marges stagne → 7% de rendement annuel.

- Cas moyen : La monétisation de la publicité augmente régulièrement et les rachats d'actions soutiennent la valeur par action → 12 % de rendement annuel

- Cas élevé : Les outils publicitaires alimentés par l'IA entraînent une croissance rapide des revenus et les marges se développent plus rapidement que prévu → 15 % de rendements annuels.

À l'avenir, la trajectoire de Pinterest dépend fortement des conditions du marché publicitaire et du rythme d'amélioration du levier opérationnel. L'investissement d'Elliott fournit à la fois un soutien financier et une pression de gouvernance pour exécuter le potentiel de la plateforme. Mais les investisseurs devraient surveiller de près la croissance du nombre d'utilisateurs, les recettes publicitaires par utilisateur et les tendances des marges trimestrielles avant de tirer des conclusions à plus long terme.

Voir ce que les analystes pensent de l'action PINS en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Pinterest ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant PINS, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre PINSainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Pinterestsur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent pour que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !