Key Stats for Intel Stock

- Current Price: $129.44

- Target Price (Mid): ~$248

- Street Target: ~$84

- Potential Total Return: ~92%

- Annualized IRR: ~15% / year

- Earnings Reaction: +23.60% (reported 4/23/26)

Now Live: Discover how much upside your favorite stocks could have using TIKR’s new Valuation Model (It’s free) >>>

What Happened?

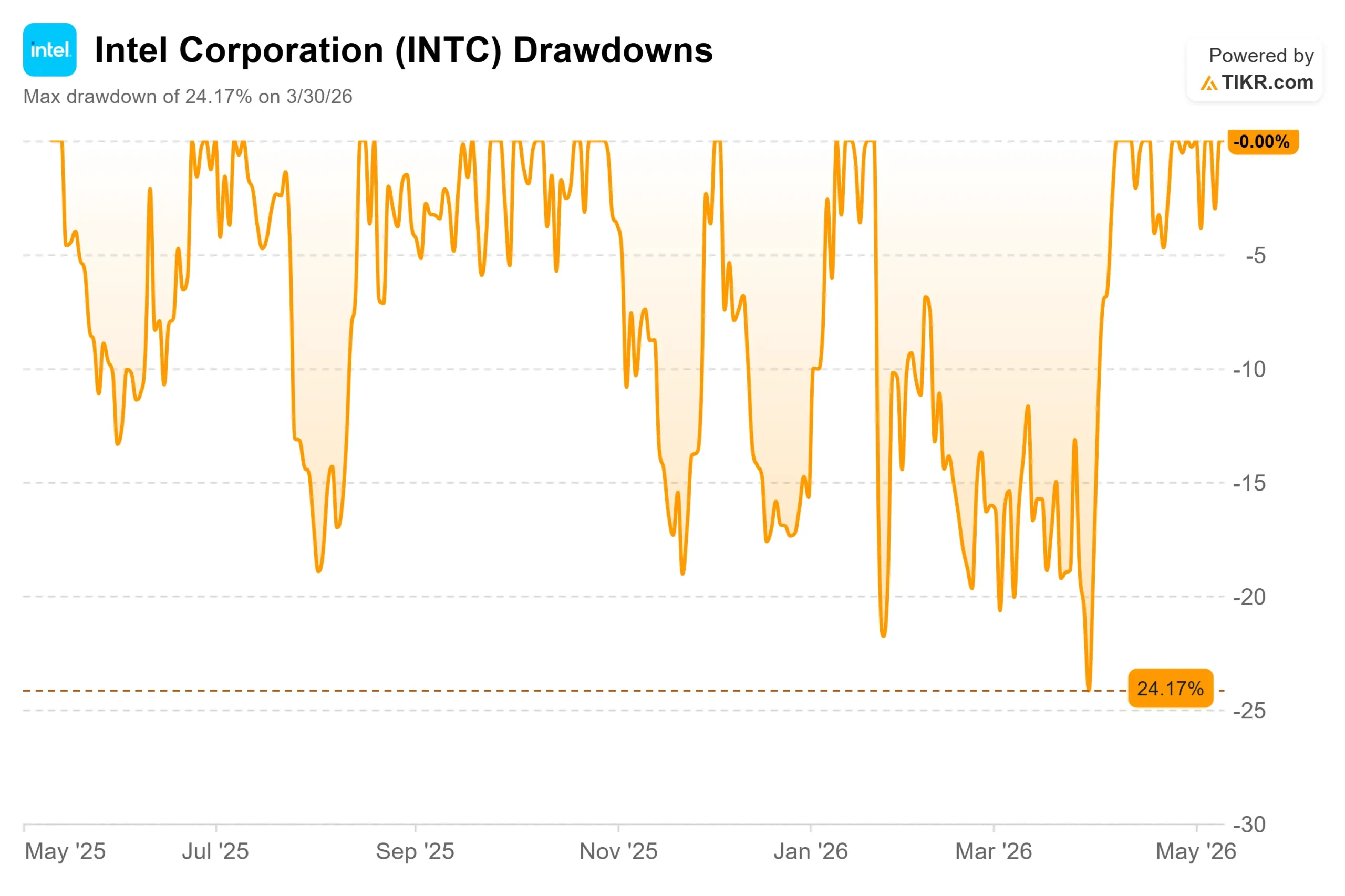

Intel (INTC) closed at $129.44 on May 11, 2026, more than 55% above the Wall Street consensus target of around $84, per TIKR. The stock is up more than 250% year to date. Bulls argue the Street is still playing catch-up to a fundamentally different company. Bears point to a chipmaker still posting GAAP losses and negative free cash flow. The unresolved question: Is Intel pricing in a business three years from its earnings potential, or has the rally already consumed that future?

Two events in the past three weeks have sharpened that debate. On April 23, Intel reported Q1 2026 results that came in $1.4 billion above the midpoint of its own guidance, per CFO David Zinsner on the earnings call, with non-GAAP EPS of $0.29 against a Street consensus of just $0.01, per TIKR. The stock surged 23.60% the next session, its best single-day move since October 1987. Then, on May 8, the Wall Street Journal reported that Apple and Intel had reached a preliminary agreement for Intel to manufacture chips for Apple devices using its 18A process node. Intel shares jumped nearly 14% on that news.

See historical and forward estimates for Intel stock (It’s free!) >>>

Why the Apple Deal Changes the Foundry Math

The Apple deal is preliminary and unconfirmed by either company. But for Intel Foundry, the stakes are clear.

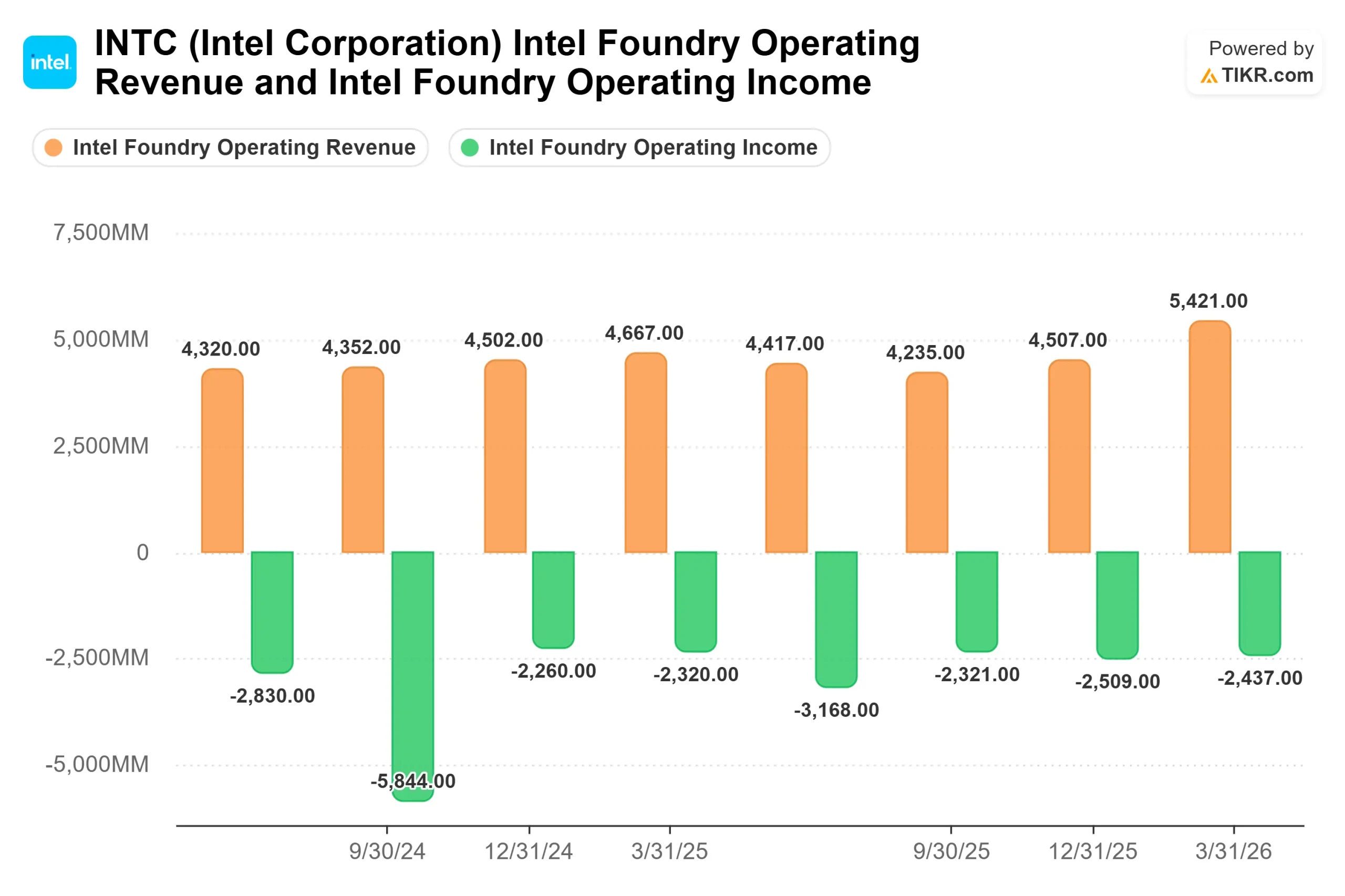

Intel Foundry posted $5.4 billion in Q1 2026 revenue, up 20% sequentially, with an operating loss of $2.4 billion, per Zinsner on the earnings call. External foundry revenue chips manufactured for customers other than Intel itself were just $174 million in the quarter. That number is the core structural problem. Nearly every bullish scenario for Intel Foundry depends on landing external customers who absorb fixed costs and validate the investment. Without them, the foundry remains a drag on profit margins for years.

Apple would be the most significant external customer Intel could possibly sign. As chip analyst Ben Bajarin of Creative Strategies told CNBC after the WSJ report: “They’ve got through the rough patch and can now be considered validated as a credible second source.” Apple currently relies entirely on TSMC, which is under capacity pressure from Nvidia, AMD, and other AI customers. A signed deal would solve Intel Foundry’s biggest credibility problem in one announcement.

The foundry skeptics are not wrong to stay cautious. Zinsner acknowledged on the call that it will take “multiple, multiple quarters” before foundry gross margins reach the corporate average. The positive: 18A yields are ahead of internal targets, on pace to hit year-end goals by mid-2026, roughly two quarters early. Intel 14A, the node after 18A, is outpacing 18A at a comparable stage of development, and external customer design commitments are expected to begin in the second half of 2026, per Zinsner.

What the Call Reveals About the CPU Comeback

CEO Lip-Bu Tan stated on the Q1 call that “the CPU now serves as the orchestration layer and critical control plane for the entire AI stack.” The data behind that: the CPU-to-GPU ratio in AI deployments, which ran at roughly 1-to-8 in training environments, has already narrowed to approximately 1-to-4 in inference workloads and is expected to approach parity as agentic AI, where systems handle tasks autonomously and coordinate multiple processes, becomes the dominant workload pattern, per Tan and Zinsner.

That shift is visible in Intel’s numbers. Intel’s combined AI-driven businesses represented 60% of total revenue and grew 40% year over year in Q1, per Zinsner on the earnings call. DCAI (the Data Center and AI segment) generated $5.1 billion in Q1, up 22% year over year, per the earnings call. The custom ASIC business purpose-built silicon optimized for specific customer workloads nearly doubled year over year and grew over 30% sequentially, already running at an annualized rate above $1 billion, per Zinsner. Intel also signed a multi-year agreement with Google in Q1 covering Xeon CPUs for AI and inference workloads, structured with volume and pricing commitments for three to five years, per Zinsner.

When asked how much revenue Intel is losing to supply constraints, Zinsner told analysts the number “starts with a B” meaning billions of dollars of unmet demand in Q1 alone. That is a capacity problem, not a competitive problem, and capacity is solvable.

AMD’s Q1 2026 results, reported May 5, add independent confirmation. AMD management raised its server CPU market outlook on its earnings call, projecting the market to exceed $120 billion by 2030. AMD’s results validate that the CPU-in-AI demand shift is sector-wide.

On the PC side, CFO Zinsner guided for the industry total addressable market to decline by low double digits in 2026, consistent with International Data Corporation’s projection of an 11.3% global PC market decline. CCG (Client Computing Group) revenue was $7.7 billion in Q1, down 6% sequentially. Management expects CCG to run roughly flat from Q2 onward, a stable floor, not a growth driver.

Is $129 Reasonable?

The Street answer, as of May 11, is no. TIKR shows a consensus mean target of around $84, with the analyst breakdown at 11 Buys, 2 Outperforms, 30 Holds, 3 Underperforms, 2 Sells, and 3 No Opinions.

The bears have a real case. Free cash flow was negative $2.54 billion in Q1 2026, per TIKR, as Intel invests heavily to close the supply gap. Bank of America analyst Vivek Arya holds an underperform rating and a $56 target, valuing the internal chip business at $45 and Intel Foundry at $11 in a sum-of-parts framework, per TheStreet. His central concern: without a major external wafer customer, the foundry remains a drag regardless of CPU performance.

The bulls argue the Street models are anchored to historical earnings, not to what Intel looks like if the CPU shift and foundry ramp both deliver. Evercore ISI analyst Mark Lipacis upgraded Intel to Outperform with a $111 target. HSBC was upgraded to Buy with a $95 target. Morgan Stanley upgraded to Overweight with a $73 target, projecting 30% year-over-year growth in Intel’s data center segment in 2026, per TheStreet. None of those targets is above $129. That is the honest reality.

On valuation multiples, Intel trades at 33.11x NTM EV/EBITDA per TIKR, against a peer median of around 18x in semiconductors. AMD trades at 45.11x and NVIDIA at 21.02x, also per TIKR. Intel’s premium to the median reflects the market pricing in a foundry re-rating similar to how TSMC commanded elevated multiples during its own foundry scaling phase.

See how Intel performs against its peers in TIKR (It’s free!) >>>

TIKR Advanced Model Analysis

- Current Price: $129.44

- Target Price (Mid): ~$248

- Potential Total Return: ~92%

- Annualized IRR: ~15% / year

See analysts’ growth forecasts and price targets for Intel stock (It’s free!) >>>

The TIKR mid-case model assumes around 8% annual revenue CAGR through 12/31/30. Two revenue drivers sit behind that assumption: continued DCAI growth as agentic AI deployments accelerate CPU demand, and Intel Foundry external revenue scaling from its current $174 million quarterly base as 18A and 14A customer commitments convert with Apple as the potential anchor. The margin driver is foundry fixed-cost absorption: as external volumes add revenue against an already-deployed cost base, profit margins expand, and net income recovers toward the model’s assumed ~15% level.

The primary risk is the Apple deal failing to close with no other major external wafer customer to replace it, which would leave foundry losses elevated longer than the model assumes. In the low case, the TIKR model points to around $246 by 12/31/30. The high case reaches around $400, assuming Apple closes, additional foundry customers commit in 2027, and DCAI growth stays above consensus. At $129.44, the mid-case target of around $248 implies roughly 92% total return over the next 4.6 years, or about 15% annualized.

Conclusion

The metric to watch at Intel’s next earnings report, expected around July 24, 2026, is Intel Foundry’s external revenue. In Q1, it was $174 million. Any signed foundry agreement combined with external revenue accelerating meaningfully above that level confirms the foundry thesis is converting from pipeline to reality. If external revenue stalls and the Apple deal is denied, the premium to the Street target of around $84 becomes very difficult to hold at $129.

“A year ago, the conversation about Intel was about whether we could survive,” CEO Lip-Bu Tan said on the Q1 2026 earnings call. “Today it’s about how quickly we can add manufacturing capacity.” At $129.44, investors are not paying for the survival story. They are paying for the capacity story and betting it arrives on schedule.

See what stocks billionaire investors are buying so you can follow the smart money with TIKR.

Should You Invest in Intel?

The only way to really know is to look at the numbers yourself. TIKR gives you free access to the same institutional-quality financial data that professional analysts use to answer exactly that question.

Pull up Intel, and you’ll see years of historical financials, what Wall Street analysts expect for revenue and earnings in the quarters ahead, how valuation multiples have moved over time, and whether price targets are trending up or down.

You can build a free watchlist to track Intel alongside every other stock on your radar. No credit card required. Just the data you need to decide for yourself.

Looking for New Opportunities?

- See what stocks billionaire investors are buying so you can follow the smart money.

- Analyze stocks in as little as 5 minutes with TIKR’s all-in-one, easy-to-use platform.

- The more rocks you overturn… the more opportunities you’ll uncover. Search 100K+ global stocks, global top investor holdings, and more with TIKR.

Disclaimer:

Please note that the articles on TIKR are not intended to serve as investment or financial advice from TIKR or our content team, nor are they recommendations to buy or sell any stocks. We create our content based on TIKR Terminal’s investment data and analysts’ estimates. Our analysis might not include recent company news or important updates. TIKR has no position in any stocks mentioned. Thank you for reading, and happy investing!