Principales statistiques pour l'action CrowdStrike

- Fourchette de 52 semaines : 189,27 $ à 429,44 $ (ajusté avant fractionnement)

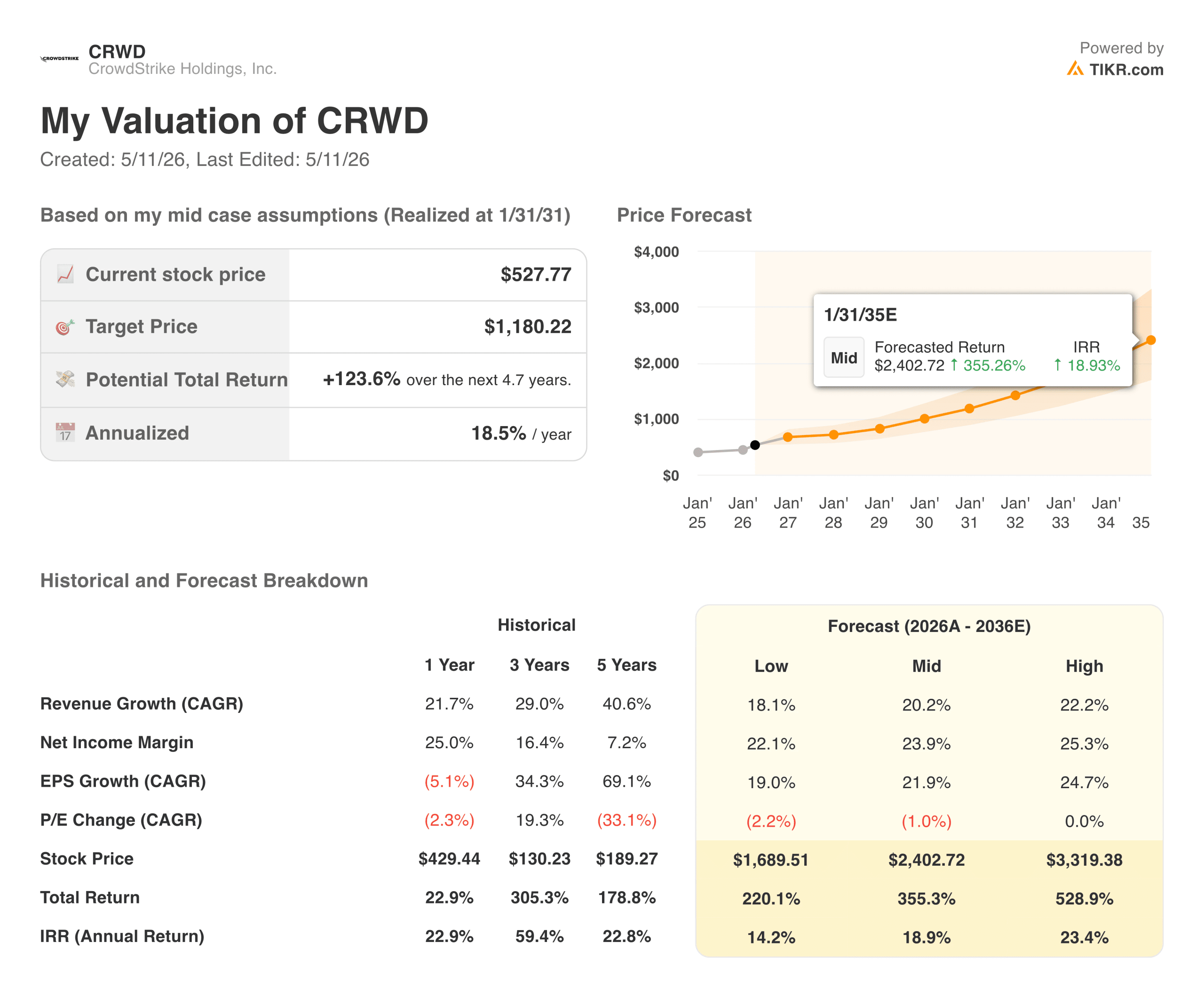

- Prix actuel : 527,77

- Prix cible TIKR (milieu) : ~$1,180

- TRI annualisé de TIKR (moyen) : ~18,5 % par an

- ARR de fin d'exercice 2026 : 5,25 milliards de dollars, en hausse de 24 %.

- Nouveau RRA net pour l'exercice 2026 : 1,01 milliard de dollars (dépassant pour la première fois le milliard de dollars)

- ARR Falcon Flex : 1,69 milliard de dollars, en hausse de plus de 120 %.

- Bénéfice par action non GAAP pour l'exercice 2026 : 4,11

Evaluez vos actions préférées comme CRWD avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Une année qui a répondu à toutes les questions de la panne

Lorsque la société CrowdStrike (CRWD) a déclenché une panne informatique mondiale en juillet 2024, mettant hors service des millions de machines Windows et causant des milliards de dollars de dommages économiques dans les compagnies aériennes, les hôpitaux et les entreprises, la question centrale pour les investisseurs n'était pas de savoir si l'entreprise allait survivre. Il s'agissait de savoir si les clients resteraient et si la croissance reprendrait avant que les dommages ne deviennent structurels.

L'exercice 2026, qui s'est achevé le 31 janvier, a apporté une réponse complète à cette question. Les nouveaux ARR nets ont augmenté de 47 % d'une année sur l'autre au cours du seul quatrième trimestre, atteignant 331 millions de dollars. Pour l'ensemble de l'année, les nouveaux revenus nets d'exploitation ont atteint 1,01 milliard de dollars, ce qui est la première fois que CrowdStrike franchit ce seuil.

L'ARR final a atteint 5,25 milliards de dollars, soit une croissance de 24 %, ce qui fait de CrowdStrike l'entreprise de cybersécurité pure la plus rapide à atteindre ce seuil. La rétention brute s'est maintenue à 97 % tout au long de la période de reprise. Le PDG George Kurtz a déclaré qu'il s'agissait de la meilleure année de l'entreprise à ce jour, et les chiffres le confirment.

Le modèle d'abonnement Falcon Flex, qui permet aux entreprises d'étendre de manière flexible l'utilisation de leurs modules plutôt que de s'engager sur des forfaits fixes, a joué un rôle central dans la reprise. L'ARR Flex a augmenté de plus de 120 % d'une année sur l'autre et représente aujourd'hui environ 1,69 milliard de dollars de la base totale.

Ce modèle crée des engagements initiaux plus importants et rend structurellement plus difficile le départ des clients, car plus ils adoptent de modules, plus la plateforme est profondément ancrée dans leur architecture de sécurité.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action CRWD (C'est gratuit !) >>>

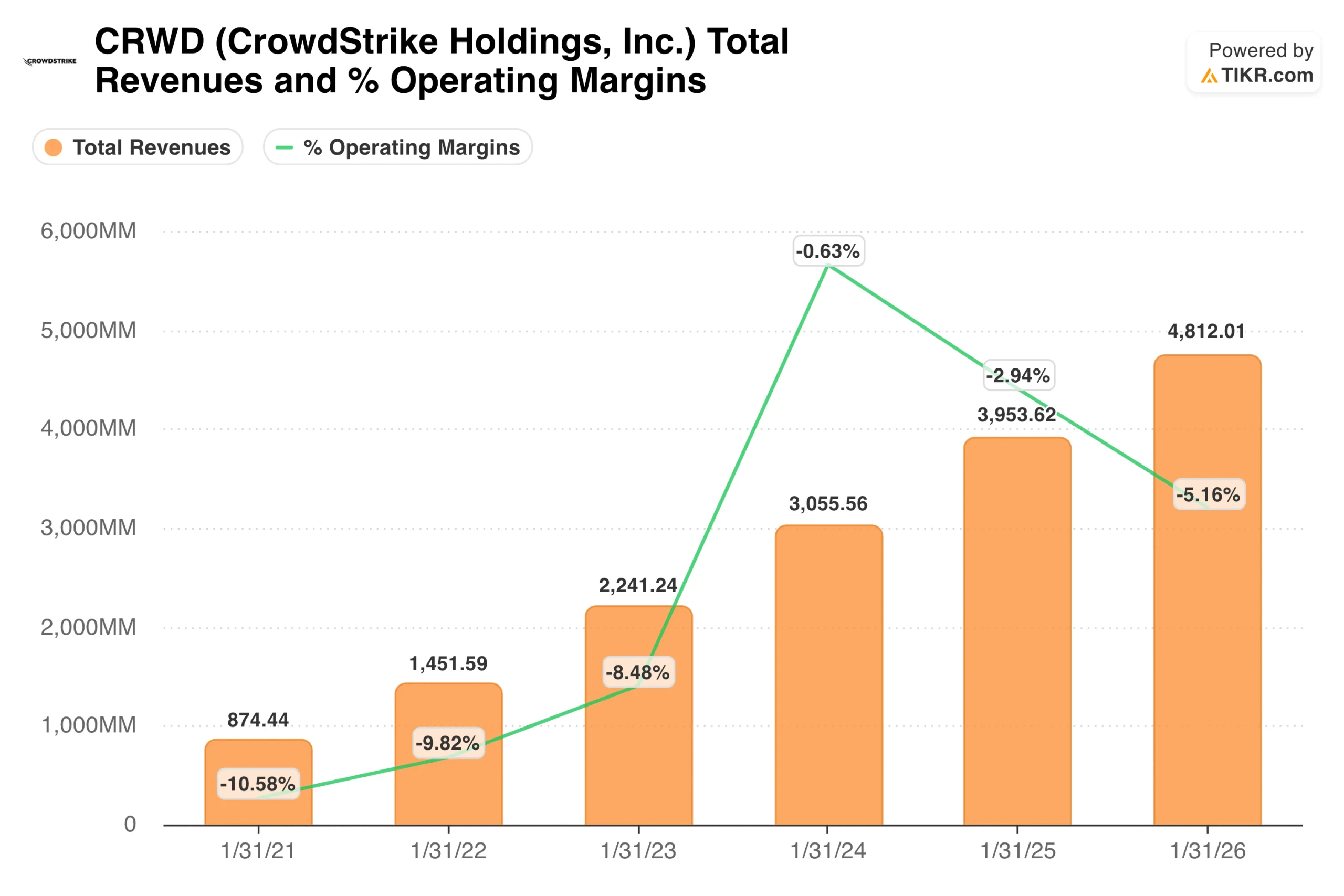

Ce que le graphique des revenus et des marges montre réellement

La trajectoire des revenus sur ce graphique est l'une des histoires de croissance les plus nettes dans le domaine des logiciels d'entreprise. CrowdStrike est passé de 874 millions de dollars en 2021 à 4,8 milliards de dollars en 2026, avec une croissance annuelle de plus de 40 % pendant cinq ans, tout en maintenant des marges brutes d'abonnement supérieures à 78 %.

La ligne relative à la marge d'exploitation doit être replacée dans son contexte avant de tirer des conclusions. Il s'agit de marges GAAP, qui incluent une importante rémunération à base d'actions, et la SBC d'un éditeur de logiciels à croissance rapide de cette envergure n'est pas négligeable. La régression apparente de -0,6 % pour l'exercice 2024 à -5 % pour l'exercice 2026 ne reflète pas une détérioration de l'économie unitaire.

Elle reflète la période qui a suivi la panne, au cours de laquelle CrowdStrike a offert des forfaits d'engagement aux clients et a investi massivement dans la fiabilité des produits et les relations avec les entreprises, augmentant temporairement les dépenses d'exploitation.

Les marges d'exploitation non GAAP, qui excluent les charges liées à SBC et à l'acquisition, s'élèvent à environ 22 % pour l'exercice 2026, et la direction s'est engagée à poursuivre l'expansion. Le tableau GAAP se normalisera au fur et à mesure que SBC se modérera par rapport aux revenus et que les engagements se résorberont.

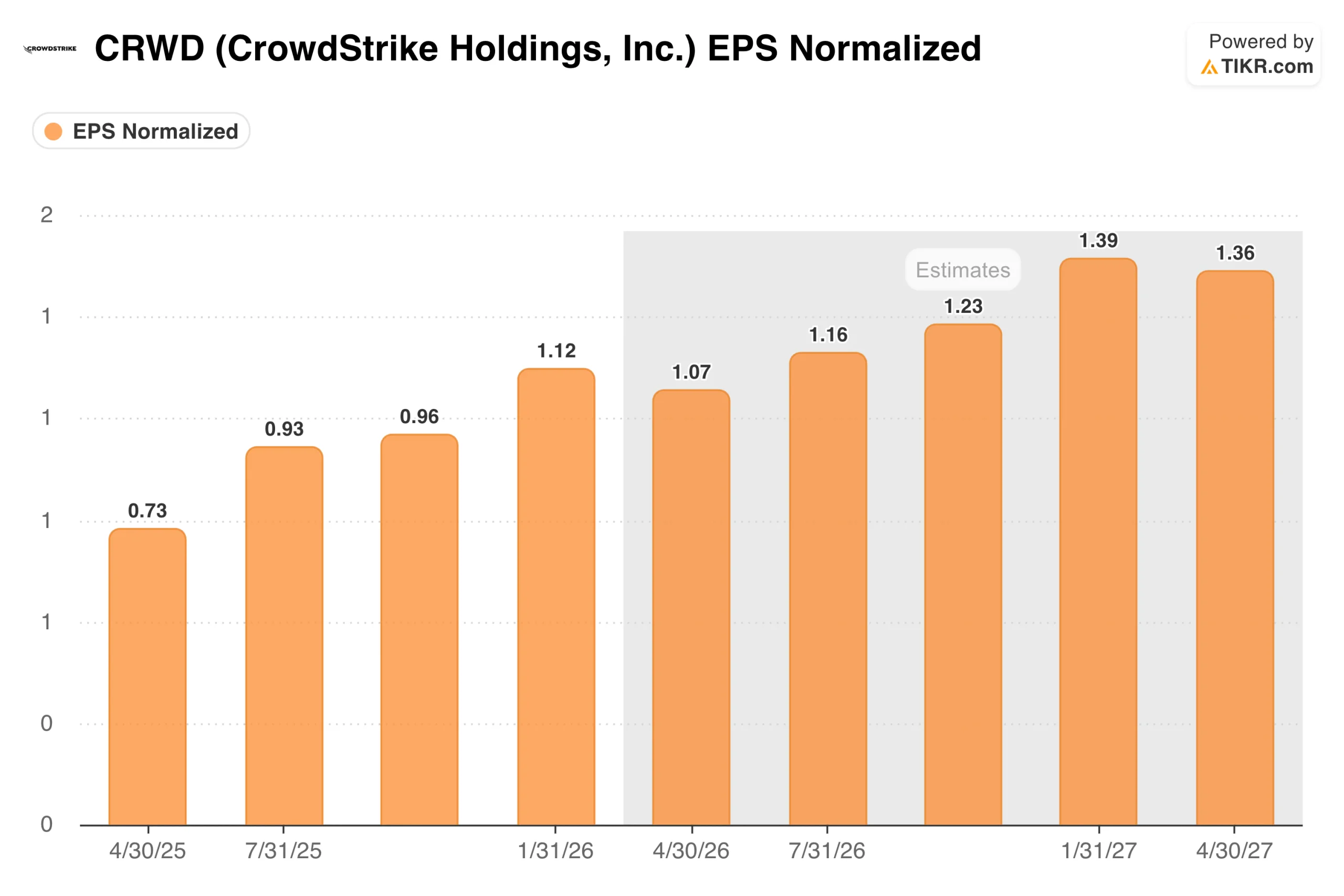

Une entreprise qui gagne de l'argent, trimestre après trimestre

Le graphique du BPA montre la trajectoire des bénéfices non GAAP que le graphique du chiffre d'affaires et de la marge ne peut pas entièrement capturer. Le BPA normalisé est passé de 0,73 $ au premier trimestre de l'exercice 2026 à 1,12 $ au quatrième trimestre, soit une augmentation de 53 % en quatre trimestres. Les analystes prévoient une croissance trimestrielle continue tout au long de l'exercice 2027, le consensus pour le quatrième trimestre de l'exercice 2027 se situant autour de 1,39 $.

Ce type d'augmentation du BPA sur une base de 5 milliards de dollars d'ARR est ce qui rend les hypothèses de rendement du modèle TIKR crédibles plutôt qu'optimistes. La base des bénéfices est réelle, le taux de croissance est réel et les données de rétention de la plateforme suggèrent que les revenus sont stables. CrowdStrike a réalisé un bénéfice net GAAP positif au quatrième trimestre de l'exercice 2026, marquant la première fois dans l'histoire de la société et éliminant l'une des dernières objections que les investisseurs institutionnels avaient à propos du modèle d'entreprise.

Valoriser CRWD instantanément (Gratuit avec TIKR) >>>

124% de hausse dans l'hypothèse moyenne sur une thèse construite autour de la consolidation

Le modèle de TIKR vise environ 1 180 $ dans le cas moyen, ce qui implique un rendement total d'environ 124 % sur environ 4,7 ans, soit environ 18,5 % annualisé. Le modèle suppose une croissance annuelle du chiffre d'affaires d'environ 20 % et des marges de revenu net en progression vers 24 %. Ces deux hypothèses supposent que CrowdStrike continue à faire ce qu'elle fait, et non pas qu'elle fasse quelque chose qu'elle n'a pas encore démontré.

La thèse centrale est que la sécurité des entreprises se consolide sur des plates-formes moins nombreuses et plus larges, et CrowdStrike est l'une des deux ou trois plates-formes suffisamment grandes pour absorber cette consolidation à grande échelle. La plateforme Falcon couvre désormais les terminaux, les charges de travail dans le cloud, l'identité, le SIEM de nouvelle génération et la gestion de l'exposition.

Alors que l'IA crée de nouvelles surfaces d'attaque et de nouvelles exigences de conformité, le marché adressable croît en même temps qu'elle. Kurtz a articulé un chemin vers 10 milliards de dollars en ARR final, ce qui doublerait approximativement la base actuelle.

Ce sur quoi les optimistes comptent

- La consolidation des plates-formes est un moteur structurel pluriannuel. Les entreprises réduisent le nombre de fournisseurs de sécurité avec lesquels elles travaillent, se regroupant sur des plates-formes intégrées qui peuvent partager des données télémétriques et réagir simultanément sur plusieurs surfaces. Les données de CrowdStrike sur l'adoption des modules en témoignent clairement. Au troisième trimestre de l'exercice 2026, 49 % des clients avaient adopté six modules ou plus, 34 % en avaient adopté sept ou plus, et 24 % en avaient adopté huit ou plus. Les clients qui adoptent plus de modules sont plus difficiles à déloger et dépensent plus au fil du temps.

- La reprise en cas de panne a prouvé que la plateforme est véritablement essentielle à la mission. Le fait que 97 % des clients soient restés fidèles à la plateforme malgré la panne la plus embarrassante de l'histoire de l'entreprise est plus instructif sur la dépendance des clients que n'importe quelle affirmation marketing. Les entreprises n'ont pas quitté l'entreprise parce qu'elles ne pouvaient pas se le permettre. Cette fidélité est la véritable douve, et elle est désormais prouvée dans les conditions les plus défavorables que l'on puisse imaginer.

- L'IA crée une plus grande surface d'attaque, ce qui signifie une plus grande demande. Chaque charge de travail d'IA, chaque agent autonome, chaque nouveau pipeline de données est un nouveau vecteur pour les adversaires. CrowdStrike a positionné Falcon comme la couche de sécurité pour l'infrastructure de l'IA, en particulier avec Falcon AI Detection and Response lancé au quatrième trimestre de l'année fiscale 2026. Alors que les entreprises déploient l'IA à grande échelle, elles ont besoin de la sécuriser, et CrowdStrike construit les produits pour capturer ces dépenses avant qu'elles n'aillent ailleurs.

- Falcon Flex modifie l'économie des contrats. Les clients Flex s'engagent sur un ARR initial plus important et étendent l'utilisation de leurs modules au fil du temps, créant ainsi une base de revenus composée qui croît indépendamment de l'acquisition de nouveaux logos. Avec une augmentation de plus de 120 % de l'ARR de Flex et une part croissante de la base totale, l'entreprise s'oriente vers un modèle dans lequel les clients existants génèrent une part plus importante de la croissance chaque année.

Ce que les baissiers observent

- L'évaluation est exigeante, même si la croissance est forte. À environ 528 $ par action, CrowdStrike se négocie à environ 100 fois les bénéfices prévisionnels non GAAP. Le rendement moyen de 18,5 % annualisé est convaincant, mais il faut que le taux de croissance se maintienne et que la compression du multiple du modèle soit gérable. Toute décélération importante des nouveaux ARR nets comprimerait rapidement le multiple, étant donné l'importance de la croissance future intégrée dans le prix actuel.

- La marge d'exploitation GAAP reste négative et s'aggrave. Les investisseurs qui se concentrent sur les mesures GAAP verront les marges d'exploitation aller dans la mauvaise direction, même si le chiffre d'affaires se compose de 20 %. La situation hors GAAP est meilleure, mais l'écart entre GAAP et hors GAAP à cette échelle mérite d'être surveillé de près, en particulier en ce qui concerne le SBC en tant que pourcentage du chiffre d'affaires.

- La concurrence de Palo Alto Networks s'intensifie. Palo Alto poursuit agressivement sa propre stratégie de consolidation, en proposant des accords de plateformisation qui regroupent des capacités à des prix réduits afin de supplanter les solutions ponctuelles. Les deux entreprises sont en concurrence pour la même opportunité de consolidation de la sécurité des entreprises, et l'issue de cette compétition façonnera leurs trajectoires à long terme.

Faut-il investir dans CrowdStrike ?

CrowdStrike est l'un des cas à long terme les plus simples dans le domaine des logiciels d'entreprise à l'heure actuelle : une activité de plateforme avec un taux de rétention de 97 %, une adoption de module en expansion, un RCA en croissance et une base de revenus nouvellement rentable en concurrence sur un marché qui se développe chaque fois qu'une nouvelle vague technologique crée de nouvelles surfaces d'attaque.

L'avertissement honnête est que le prix de l'action représente une grande partie de cet avenir. À environ 528 $, vous payez pour des années de capitalisation avant l'heure, et le rendement annualisé de 18,5 % du modèle dans le cas moyen exige une exécution par rapport à des objectifs de croissance des revenus qui sont ambitieux, même pour une entreprise ayant les antécédents de CrowdStrike.

La prochaine étape clé à surveiller est la publication des résultats du premier trimestre de l'exercice 2027, où la trajectoire des nouveaux revenus annuels nets indiquera si la dynamique Falcon Flex de l'exercice 2026 se poursuit au cours du nouvel exercice ou si la croissance commence à se normaliser après le rythme élevé de la reprise.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action CRWD (c'est gratuit !) >>>

A la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !