Chiffres clés

- Prix actuel : 300 $ (12 mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 11,1 milliards de dollars (+64% par rapport à l'année précédente)

- BPA ajusté du T1 2026 : 2,74 $ (+0,60 $ par rapport au T1 2025)

- BPA GAAP T1 2026 : 4,49

- BPA ajusté prévisionnel pour l'exercice 2026 : 11 à 12 dollars par action (confirmé)

- Objectif de prix du modèle TIKR : 569

- Augmentation implicite : ~90%

Constellation Energy Q1 2026 Earnings : Ce que les chiffres montrent

Constellation Energy (CEG) a déclaré un chiffre d'affaires de 11,1 G$ au T1 2026, soit une augmentation de 64% par rapport aux 6,8 G$ affichés au T1 2025, principalement grâce à l'acquisition de Calpine qui a été clôturée au début de 2025.

Le BPA opérationnel ajusté s'est établi à 2,74 $, en hausse de 0,60 $ par rapport aux 2,14 $ déclarés au T1 2025, selon Shane Smith, directeur financier de Constellation, lors de l'appel de résultats du T1 2026.

Smith a attribué l'amélioration des bénéfices principalement à la relution du BPA de Calpine, notant que l'acquisition a contribué à environ 2 $ par action de relution sur une base annuelle.

Des prix de capacité plus élevés dans PJM et des dépenses de rémunération à base d'actions plus faibles ont également contribué positivement, partiellement compensés par un plus grand nombre de jours d'arrêt planifiés pour le ravitaillement en combustible nucléaire, une tarification ZEC plus faible dans les programmes d'État et un coût plus élevé pour desservir la charge associée à la tempête hivernale Fern.

Les activités nucléaires sont restées fortes : Constellation a produit 40 millions de mégawattheures à partir de ses centrales nucléaires exploitées à un facteur de capacité de 92,3 %, tandis que le cycle combiné et le parc de cogénération ont produit 23 millions de mégawattheures à un facteur de capacité de 47,1 %.

La direction a confirmé ses prévisions de BPA d'exploitation ajusté pour l'ensemble de l'année 2026, à savoir 11 à 12 dollars par action.

Constellation a racheté environ 1,2 million d'actions à un prix moyen d'environ 285 dollars par action, déployant 335 millions de dollars en rachats depuis le dernier appel de résultats, selon le PDG Joe Dominguez.

Sur le front des centres de données, M. Dominguez a cité les niveaux de dépenses prévus pour les hyperscalers en 2026, qui sont supérieurs de près de 75 % à ceux de l'année dernière, et Constellation a soumis environ 5 000 mégawatts de nouvelles ressources de capacité dans la file d'attente d'interconnexion de PJM, y compris des augmentations nucléaires, une nouvelle production de gaz naturel et un stockage sur batterie.

Les progrès réglementaires de PJM ont été plus rapides que prévu, PJM visant à soumettre un cadre à la FERC en juin, un développement que Dominguez a décrit comme fournissant une clarté essentielle pour les clients à forte charge évaluant des projets de centres de données colocalisés.

Constellation a également reçu l'approbation du PUCT pour l'accord de comptage net lié à son accord Powered Land avec CyrusOne au Freestone Energy Center, avec la fourniture d'énergie au centre de données qui devrait être mis sous tension au quatrième trimestre 2026.

Les prévisions de flux de trésorerie disponible avant croissance ont été réitérées à 8,4 milliards de dollars pour 2026 et 2027, la période de 2028 à 2029 devant produire entre 11,5 et 13 milliards de dollars.

L'action Constellation Energy : Ce que montrent les données financières

Le compte de résultat du T1 2026 marque un changement radical par rapport à la tendance de l'année précédente, la consolidation de Calpine ayant remodelé à la fois la base de revenus et le profil de marge en un seul trimestre.

Les revenus ont évolué entre 5,4 milliards de dollars et 6,8 milliards de dollars au cours des sept trimestres allant de juin 2024 à décembre 2025, sans tendance soutenue à la hausse au cours de cette période.

Les 11,1 milliards de dollars du premier trimestre 2026 représentent un bond de plus de 60 % par rapport à tous les trimestres précédents dans la capture d'écran, ce qui reflète la consolidation complète de Calpine plutôt qu'une accélération organique de la ligne de tête.

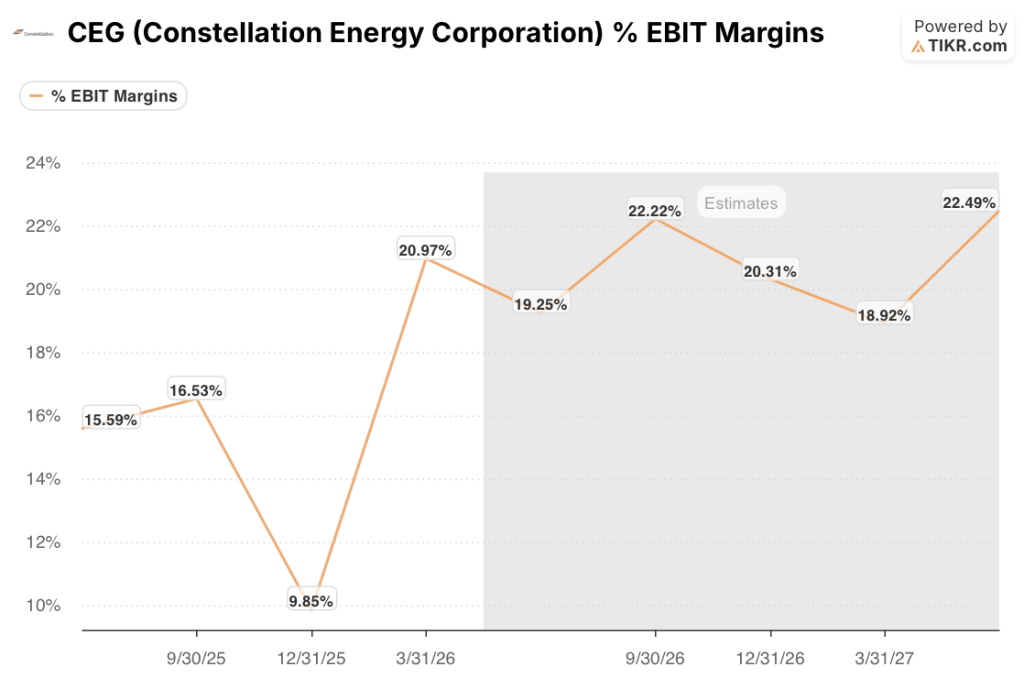

Le bénéfice d'exploitation a également été fortement modifié : après avoir atteint un creux de 460 millions de dollars au 1er trimestre 2025, il est remonté à 950 millions de dollars au 2ème trimestre, à 1,07 milliard de dollars au 3ème trimestre, puis s'est comprimé à 580 millions de dollars au 4ème trimestre 2025 avant que la contribution de Calpine au 1er trimestre 2026 ne fasse passer l'EBIT à 2,3 milliards de dollars.

La marge EBIT a également augmenté à 21% au T1 2026, contre 10% au T4 2025, une amélioration séquentielle et annuelle significative.

En outre, Smith a noté que les marges d'énergie commerciale et industrielle traditionnelles ont augmenté, que la demande de solutions sans carbone a ajouté une marge supplémentaire et que le portefeuille de vente au détail de Calpine améliore encore les perspectives grâce à un mélange plus élevé de produits sur mesure.

Que dit le modèle d'évaluation ?

Le modèle de TIKR évalue l'action Constellation Energy à 569 $, ce qui implique une hausse d'environ 90 % par rapport au prix actuel de 300 $, avec un rendement annualisé de 15 % par an jusqu'en décembre 2030.

Le modèle moyen suppose un TCAC des revenus d'environ 6 % et une marge de revenu net de 16 %, le BPA augmentant à un TCAC de 12 % au cours de la période de prévision.

La base de revenus de 11,1 milliards de dollars et la marge EBIT de 21 % du premier trimestre 2026 se situent bien au-dessus de ce que les données historiques du modèle reflètent, fournissant un point de départ plus solide que les chiffres de l'année précédente.

L'action Constellation Energy aborde le second semestre 2026 avec une inflexion des bénéfices validée, une fourchette de BPA réaffirmée de 11 à 12 dollars et un programme de retour sur investissement qui vient de déployer 335 millions de dollars à des prix que le conseil d'administration a publiquement qualifiés d'aubaine.

La question de savoir si l'action Constellation Energy peut maintenir l'augmentation de sa marge après Calpine, ou si la marge EBIT de 21 % du premier trimestre reflète une saisonnalité favorable plutôt qu'une nouvelle base durable, est ce sur quoi repose le dossier d'investissement.

Ce qui doit bien se passer

- La marge EBIT se maintient au-dessus de 15 % au cours des trimestres suivants, ce qui confirme que l'intégration de Calpine a structurellement relevé le plancher et que le premier trimestre n'a pas simplement bénéficié d'une tarification favorable de la capacité et d'une charge saisonnière.

- PJM fournit son cadre à la FERC en juin et les règles de colocation suivent peu après, débloquant le pipeline de contrats de centres de données que Dominguez a décrit comme étant en pause mais pas annulés.

- Les dépenses d'investissement de l'Hyperscaler, qui devraient augmenter de 75 % par rapport à l'année dernière, se traduisent par la signature d'accords d'achat à long terme dans la file d'attente de ~5 000 MW de PJM que Constellation a déjà soumise.

- Le parc nucléaire maintient son facteur de capacité de plus de 90 %, tandis que l'unité Crane obtient un crédit de capacité complet à l'horizon 2027 grâce à la décision de transfert CIR de la FERC en attente.

Ce qui pourrait encore mal tourner

- Le résultat d'exploitation du premier trimestre 2025 a chuté à 460 millions de dollars, principalement en raison des vents contraires liés au ravitaillement en combustible et à la ZEC ; si l'EBIT de 2,3 milliards de dollars du premier trimestre 2026 reflète la consolidation complète de Calpine ainsi qu'une tarification de la capacité exceptionnellement favorable, les trimestres suivants pourraient se rapprocher de la fourchette de 580 millions de dollars à 950 millions de dollars observée du deuxième au quatrième trimestre 2025.

- L'expiration du lock-up de Calpine le 30 juin 2026 introduit une offre potentielle de 25 millions d'actions ; la direction a reconnu sa flexibilité pour absorber une transaction, mais n'a offert aucun engagement sur le calendrier ou l'échelle.

- La clarté réglementaire de PJM qui s'étend au-delà du milieu de l'année retarde les conversions de contrats de charge importante, certains clients attendant explicitement les règles finales avant de signer des accords.

- Les projections de dépenses Hyperscaler sont sujettes à révision, et les courbes prévisionnelles ERCOT au-delà de 2027, que la direction a décrites comme sous-évaluées, pourraient rester supprimées si les calendriers de croissance de la charge ne sont pas respectés.

Devriez-vous investir dans Constellation Energy Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Constellation Energy, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'action Constellation Energy en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CEG sur TIKR →