Principales statistiques pour l'action IBM

- Fourchette de 52 semaines : 161,13 $ à 253,69

- Cours actuel : 229,76

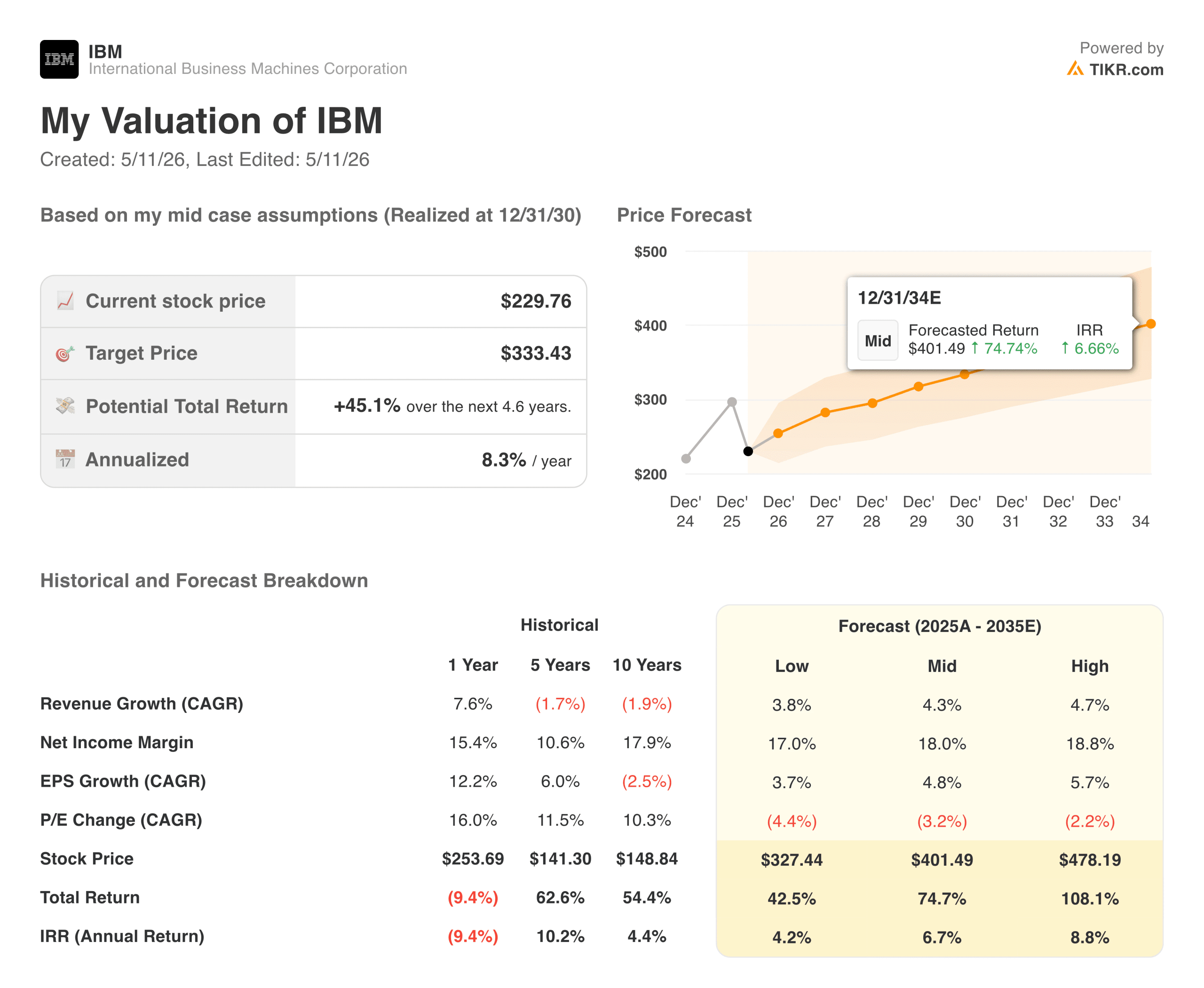

- Prix cible TIKR (milieu) : ~$333

- Taux de rendement interne annualisé TIKR (moyen) : ~8% par an

- Chiffre d'affaires du 1er trimestre 2026 : 15,9 milliards de dollars, en hausse de 9%.

- BPA d'exploitation du T1 2026 : 1,91 $, en hausse de 19 % par rapport à l'année précédente

- Livre d'affaires Gen AI : 12,5 milliards de dollars et plus

Evaluez vos actions préférées comme IBM avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Pourquoi un trimestre fort a fait baisser l'action

IBM (IBM) a publié ses résultats pour le premier trimestre 2026 le 22 avril et les a battus sur presque toutes les mesures qui comptent. Le chiffre d'affaires s'est élevé à 15,9 milliards de dollars, ce qui est supérieur au consensus d'environ 15,6 milliards de dollars. Le BPA opérationnel de 1,91 $ a battu les estimations de 1,81 $ d'environ 6 %. Le flux de trésorerie disponible a atteint son niveau le plus élevé depuis dix ans. Les logiciels ont progressé de 11 %, Red Hat de 13 % et le cycle de l'ordinateur central z17 a entraîné un bond de 51 % du chiffre d'affaires d'IBM Z.

L'action a tout de même chuté de 6 % dans les échanges après les heures de bourse.

La raison en est simple. IBM a maintenu ses prévisions pour l'ensemble de l'année 2026, à savoir une croissance de plus de 5 % du chiffre d'affaires à taux de change constant et une augmentation d'un milliard de dollars du flux de trésorerie disponible, au lieu de les revoir à la hausse, et un marché qui avait prévu un relèvement de ses prévisions s'en est trouvé déçu. Cette réaction a créé quelque chose qui mérite qu'on s'y intéresse : une entreprise qui fournit de vrais résultats à un prix qui ne les reflète pas.

Voir ce que les analystes pensent de l'action IBM en ce moment (gratuit avec TIKR) >>>

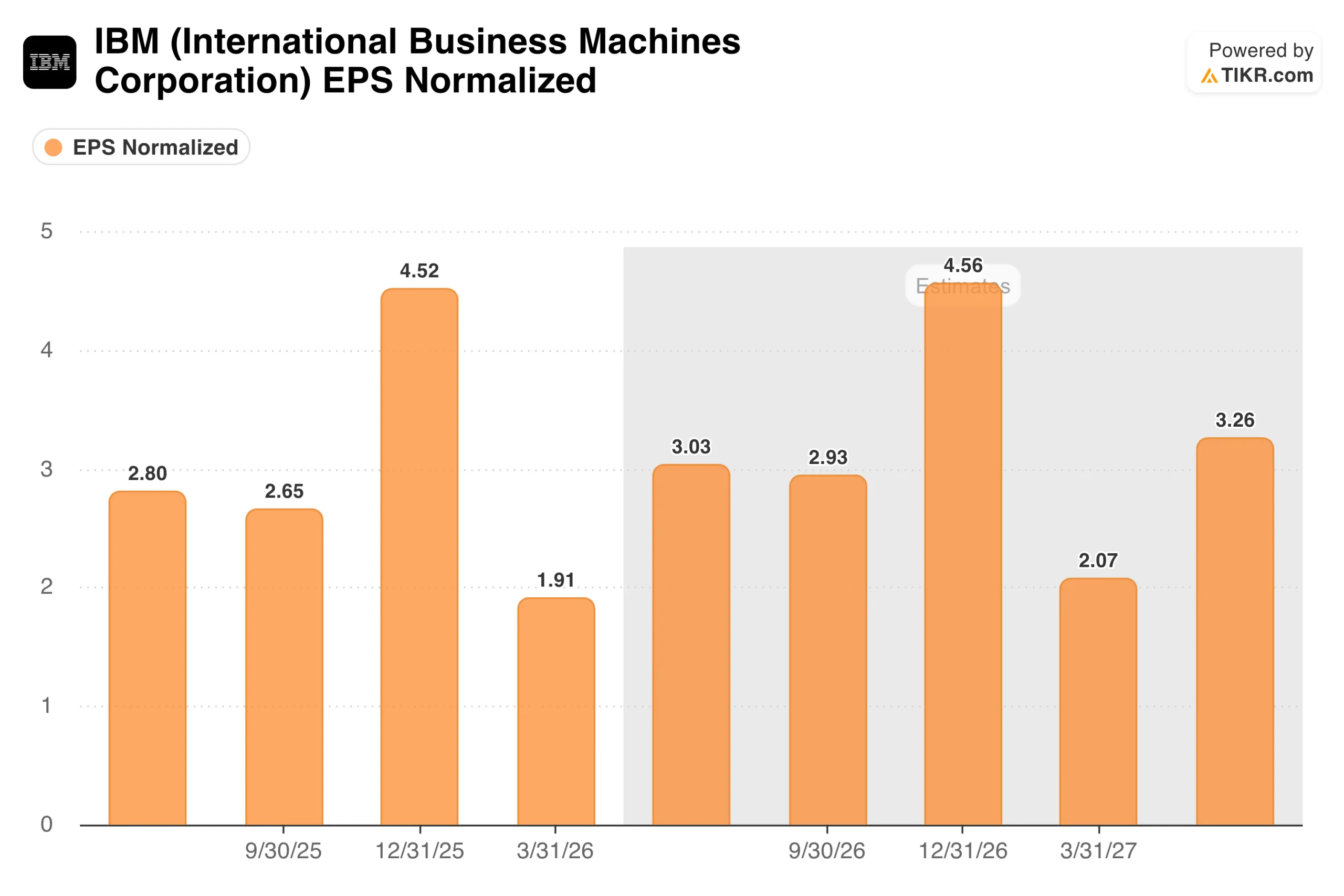

Ce que le graphique du BPA montre réellement

Le graphique des bénéfices par action doit être replacé dans son contexte avant d'en tirer des conclusions. Les bénéfices d'IBM sont fortement saisonniers, le quatrième trimestre étant le plus important de l'année et le premier trimestre le plus faible. Les 4,52 $ du quatrième trimestre 2025, suivis de 1,91 $ au premier trimestre 2026, ne sont pas un signe de détérioration. C'est le rythme normal d'une entreprise, avec des renouvellements de logiciels d'entreprise, des déploiements de matériel et des achèvements de projets de conseil qui se regroupent vers la fin de l'année.

Ce que le graphique montre clairement, c'est que le BPA du T1 2026 de 1,91 $ représente une croissance d'environ 19 % par rapport au T1 2025, ce qui est la comparaison qui compte. Les analystes modélisent le T2 2026 à environ 3,03 $ et le T4 2026 à environ 4,56 $, ce qui représente une croissance modeste par rapport aux équivalents de l'année précédente. L'acquisition de Confluent devrait créer une dilution du BPA d'environ 600 millions de dollars en 2026, ce qui indique que l'activité sous-jacente se développe plus rapidement que ne le suggèrent les chiffres officiels.

Valeur instantanée d'IBM (gratuite avec TIKR) >>>

45% de hausse dans l'hypothèse moyenne, avec une activité cachée à la vue de tous

Le modèle de TIKR vise environ 333 $ dans le cas moyen, ce qui implique un rendement total d'environ 45 % sur environ 4,6 ans, soit environ 8 % annualisé. Le modèle table sur une croissance des revenus d'environ 4 % par an et sur des marges de revenus nets en progression vers 18 %. Cette hypothèse de marge est d'ores et déjà réalisable, compte tenu de la trajectoire actuelle.

IBM est l'une de ces entreprises qui sont chroniquement sous-estimées parce que la marque porte deux décennies de connotations héritées. La société génère aujourd'hui 7 milliards de dollars par trimestre en revenus logiciels, gère la plus grande pratique de conseil en IA d'entreprise au monde avec un carnet d'affaires dépassant les 12,5 milliards de dollars, et se trouve au milieu d'un cycle de mise à niveau de l'ordinateur central qui stimulera les revenus de l'infrastructure au cours des prochaines années.

Ce sur quoi les "Bulls" comptent

- Les logiciels ont un taux de croissance à deux chiffres et le mix s'améliore. Les logiciels sont désormais le segment de revenus le plus important d'IBM et son activité à la marge la plus élevée. Red Hat a progressé de 13 % au premier trimestre, le segment des données de 19 % et l'automatisation de 10 %. À mesure que les logiciels représentent une part plus importante du chiffre d'affaires total, le profil de la marge globale s'améliore structurellement. IBM s'attend maintenant à ce que la croissance des logiciels soit supérieure à 10 % pour l'ensemble de l'année, ce qui est le taux de croissance qui justifie une réévaluation du multiple.

- Le carnet d'affaires de l'IA est un chiffre réel, pas un chiffre de marketing. Plus de 12,5 milliards de dollars d'engagements en matière d'IA dans le domaine des logiciels et du conseil, c'est le chiffre le plus important parmi les entreprises technologiques qui ne sont pas des hyperscalers. Ce carnet de commandes se transforme en revenus récurrents pour les logiciels et en engagements pluriannuels pour les services de conseil, tous deux assortis de marges supérieures à la moyenne et de taux de renouvellement élevés.

- Le cycle de l'ordinateur central z17 ajoute une couche de revenus durables. La plupart des investisseurs oublient qu'IBM possède encore des ordinateurs centraux, qui se trouvent actuellement dans le cycle de mise à niveau le plus fort depuis des années. Le chiffre d'affaires d'IBM Z a augmenté de 51 % au premier trimestre 2026, et la direction s'attend à ce que ce cycle soit le plus fort compte tenu de l'innovation en matière d'IA sur la plateforme. Il s'agit d'un vent arrière sur plusieurs trimestres qui ne dépend pas de la croissance des logiciels d'entreprise ou de la demande de conseil pour se matérialiser.

- Le flux de trésorerie disponible est à son plus haut niveau depuis dix ans. IBM a prévu une augmentation de 1 milliard de dollars du FCF pour 2026, ce qui n'est pas un chiffre négligeable pour une entreprise de cette taille. Ces liquidités financent le dividende, qu'IBM verse et augmente depuis des décennies, et soutiennent le programme de rachat d'actions en cours.

Ce que les baissiers observent

- La croissance des activités de conseil est obstinément lente. Avec 4 % en données publiées et seulement 1 % à taux de change constant au premier trimestre, le conseil n'apporte pas l'accélération requise par le modèle à long terme. Le conseil génère des marges plus faibles que le logiciel et est plus exposé aux cycles budgétaires des clients et au ralentissement macroéconomique. Si la croissance du conseil reste inférieure à 10 %, la croissance globale du chiffre d'affaires reste modeste.

- La dilution de Confluent est un véritable vent contraire à court terme. L'acquisition de Confluent devrait diluer le BPA opérationnel d'environ 600 millions de dollars en 2026. Il s'agit d'un frein significatif au cours d'une année où l'activité sous-jacente affiche par ailleurs une croissance à deux chiffres de ses bénéfices, ce qui fait que les chiffres globaux du BPA paraissent plus faibles que ce que les performances réelles de l'entreprise laisseraient supposer.

- Le rendement annualisé de 8 % du modèle est modeste par rapport au risque. À environ 230 $, IBM n'est pas en croissance, mais elle n'est pas non plus en situation de catastrophe. Le rendement moyen de 8 % par an est raisonnable pour une entreprise de cette qualité et de cette stabilité, mais les investisseurs qui recherchent un rapport risque/rendement plus convaincant peuvent trouver des rendements implicites plus élevés ailleurs sur le marché à l'heure actuelle.

Devriez-vous investir dans IBM ?

IBM est le genre d'action qui récompense la patience et punit l'impatience. La transformation menée par Arvind Krishna depuis 2020 produit des résultats concrets dans les chiffres, mais le marché continue de s'attendre à un rythme de changement plus rapide que celui qu'une entreprise de la taille d'IBM peut fournir au cours d'un seul trimestre.

L'écart entre un résultat supérieur à tous les indicateurs majeurs et une baisse de 6 % le jour de la publication des résultats est le signal le plus clair de ce que l'action est en train d'évaluer. À environ 230 $ contre un objectif moyen de TIKR d'environ 333 $, le rendement implicite sur environ quatre ans et demi est d'environ 45 %.

Le prochain point d'information significatif est le résultat du deuxième trimestre 2026, prévu pour le 23 juillet, où la question clé est de savoir si la croissance du chiffre d'affaires du conseil commence à s'accélérer vers la fourchette basse à moyenne à un chiffre, comme la direction l'a indiqué tout au long de l'année.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action IBM (c'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !