Chiffres clés de l'action Wells Fargo

- Fourchette de 52 semaines : 72 $ à 98

- Prix actuel : 76

- Objectif moyen de la rue : 96

- Objectif supérieur de la rue : 113

- Consensus des analystes : 19 Achat / 7 Maintien / 0 Vente

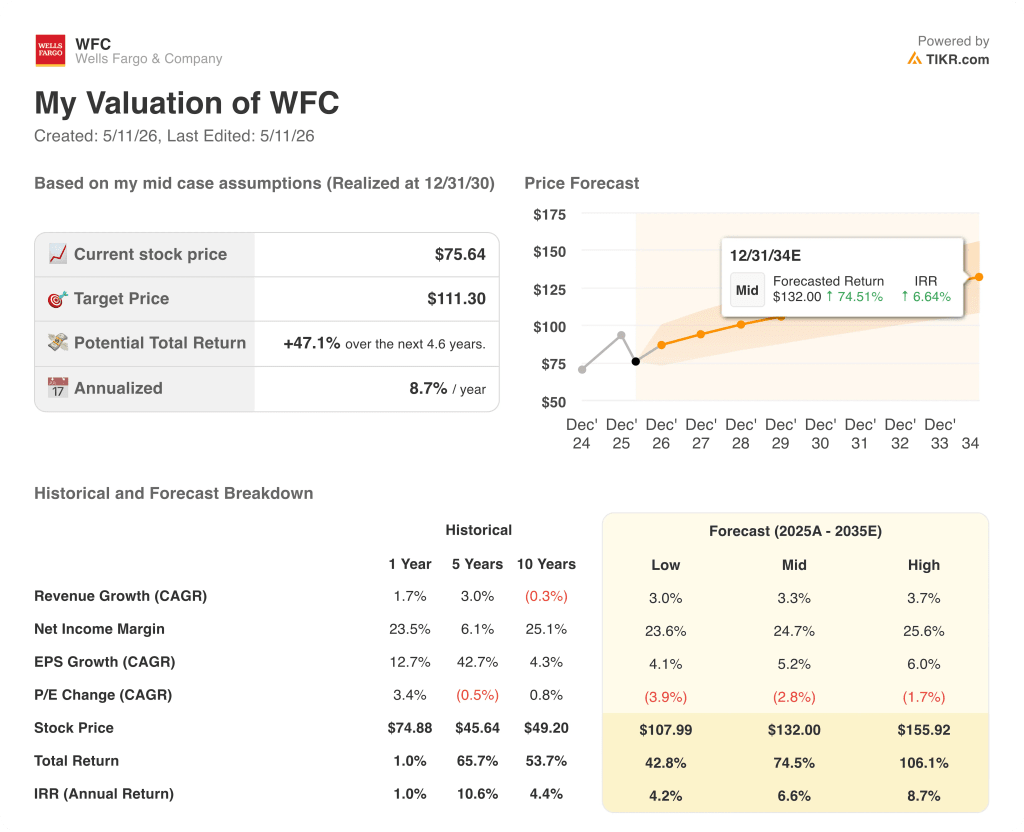

- Objectif du modèle TIKR (Déc. 2030): 111

Que s'est-il passé ?

Wells Fargo & Company(WFC), la quatrième banque américaine en termes d'actifs et l'un des prêteurs les plus exposés aux consommateurs dans le pays, est en train d'exécuter l'expansion stratégique la plus conséquente depuis plus d'une décennie après des années de contraintes réglementaires.

Le plafond d'actifs de sept ans de la banque, une pénalité imposée par la Réserve fédérale à la suite d'un vaste scandale de faux comptes qui a vu des employés ouvrir des millions de comptes clients non autorisés, a été levé en 2025, ce qui a permis à Wells Fargo de développer son bilan dans tous les secteurs d'activité pour la première fois depuis 2018.

En mars 2026, la Fed a mis fin à son ordonnance de consentement de 2018, la dernière mesure d'exécution en suspens de l'ère du scandale, fermant un chapitre qui avait coûté à la banque des milliards de dollars en coûts de remédiation et en bande passante de gestion pour 14 ordonnances de consentement totales résiliées depuis 2019.

Avec l'élimination de l'obstacle réglementaire, l'action Wells Fargo a entamé le premier trimestre 2026 comme une véritable histoire de croissance pour la première fois depuis des années, et les chiffres ont confirmé le récit : les revenus ont augmenté de 6% d'une année sur l'autre à 21,45 milliards de dollars, le bénéfice net a grimpé de 7% à 5,25 milliards de dollars et le BPA dilué GAAP s'est élevé à 1,60 $, un centime au-dessus de l'estimation de la rue de 1,58 $.

Le portefeuille de prêts a dépassé 1 000 milliards de dollars en soldes de fin de période pour la première fois depuis le premier trimestre 2020, grâce à une croissance de 16,4% des prêts commerciaux et de 3,7% des prêts à la consommation, alors que l'expansion du bilan après capitalisation est passée de l'aspiration à l'élan réalisé.

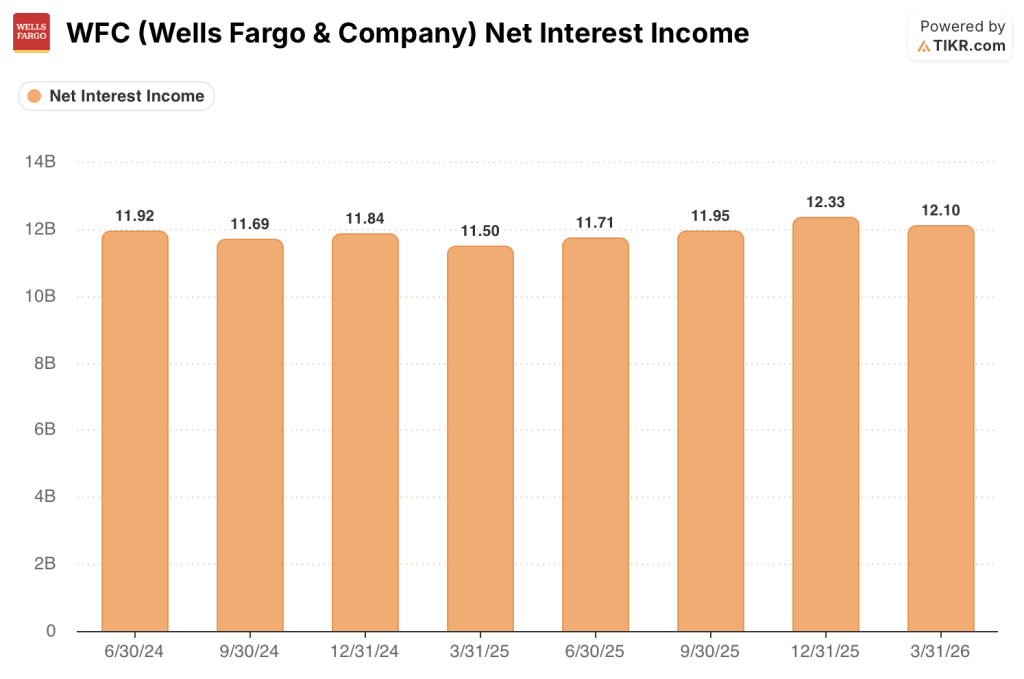

Les revenus nets d'intérêts se sont élevés à 12,1 milliards de dollars, contre une estimation de 12,3 milliards de dollars, ce qui a fait chuter l'action de WFC d'environ 5 % le jour des résultats et a dominé le récit après l'impression.

Les revenus des marchés ont augmenté de 19 % en glissement annuel au premier trimestre, grâce à une activité accrue dans la plupart des catégories d'actifs, Wells Fargo continuant à développer la banque de financement et d'investissement que le PDG Charlie Scharf a identifiée comme un moteur essentiel de rendement à long terme.

Les revenus de la banque d'investissement ont augmenté de 13 % en glissement annuel, la banque continuant à recruter des cadres supérieurs dans les domaines du conseil en fusions et acquisitions, des marchés des capitaux et des marchés des capitaux d'emprunt, la direction entamant le deuxième trimestre en décrivant le pipeline comme solide et stimulé par les fusions et acquisitions et l'activité d'émission d'actions.

Les revenus de Wealth and Investment Management ont augmenté de 14 % en glissement annuel pour atteindre des actifs clients de 2,2 trillions de dollars, avec des flux d'actifs nets à l'échelle de l'entreprise atteignant leur plus haut niveau en plus de 10 ans au 1er trimestre, alors que l'offre Wells Fargo Premier de la banque a gagné du terrain dans son réseau de succursales.

La production automobile a plus que doublé d'une année sur l'autre, bénéficiant du partenariat de financement privilégié de la banque avec les véhicules Volkswagen et Audi aux États-Unis, tandis que la croissance des nouveaux comptes de cartes de crédit a bondi de près de 60 % d'une année sur l'autre, les relances antérieures de produits de cartes s'étant ajoutées au pipeline de production.

Le directeur financier Mike Santomassimo a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que "si la demande reste forte, la croissance moyenne des prêts pourrait être supérieure à un taux à un chiffre", qualifiant les prévisions officielles de la banque de conservatrices par rapport à l'élan déjà visible dans les portefeuilles commerciaux et de crédit à la consommation.

Les révisions des règles de capital de Bâle III proposées par la Fed, dévoilées en mars, réduiraient les actifs pondérés par le risque de Wells Fargo d'environ 7 % dans le cadre de la proposition actuelle, la surcharge GSIB devant rester d'environ 1,5 %, ce qui permettrait de libérer le capital excédentaire pour des rachats et un déploiement plus important du bilan.

Les effectifs ont diminué pour le 23e trimestre consécutif, atteignant 200 999 employés à la fin du mois de mars, alors que Scharf a continué à améliorer l'efficacité des opérations tout en réinvestissant les économies dans la technologie, la publicité et les recrutements de croissance en première ligne dans la banque commerciale et la banque d'investissement.

Le point de vue de Wall Street sur l'action WFC

L'échec du revenu net d'intérêt au 1er trimestre masque la réalité : L'action Wells Fargo est au début d'une montée en puissance des bénéfices sur plusieurs années, et les moteurs de croissance idiosyncrasiques de la banque commencent à peine à apparaître dans le compte de résultat.

Le BPA GAAP de WFC a atteint 1,60 $ au premier trimestre, en hausse de 15 % par rapport à l'année précédente, tandis que les estimations consensuelles prévoient d'autres augmentations jusqu'en 2026, à mesure que le portefeuille de cartes de crédit arrive à maturité, que l'expansion des prêts automobiles se poursuit et que la banque d'investissement continue de gagner des parts de portefeuille sur les concurrents qui connaissent la franchise Wells depuis des dizaines d'années.

Dix-neuf des 26 analystes couvrant l'action Wells Fargo lui ont attribué la note "Acheter", avec un objectif de prix moyen de 100 $, ce qui représente une hausse d'environ 32 % par rapport aux niveaux actuels ; ce que le consensus attend, c'est la preuve que la trajectoire du NII s'infléchit au second semestre de l'année, alors que la croissance des prêts s'amplifie au-delà de la moyenne à un chiffre.

L'échec du NII crée une véritable friction à court terme : Le revenu net d'intérêts du premier trimestre s'est élevé à 12,1 milliards de dollars, contre des estimations de 12,3 milliards de dollars, et si des taux plus élevés pour longtemps maintiennent la composition des dépôts en faveur des comptes porteurs d'intérêts, cet écart pourrait persister au deuxième trimestre, laissant l'action WFC vulnérable à une sous-performance continue par rapport à ses pairs.

Avec la levée du plafond des actifs, la fin de la dernière ordonnance de consentement et des soldes de prêts dépassant les 1 000 milliards de dollars, l'action Wells Fargo semble sous-évaluée compte tenu de la progression du BPA composé et du RCE de 15 % déjà atteint avant que la banque n'ait entièrement monétisé ses investissements dans la banque d'investissement et sur les marchés.

Les prix élevés de l'énergie et leur effet retardé sur les dépenses de consommation sont le seul développement qui, s'il s'aggrave matériellement, comprime le segment des services bancaires aux consommateurs qui génère plus de 40 % des revenus de WFC.

Les bénéfices du deuxième trimestre 2026, attendus en juillet, seront le premier point de données où les investisseurs pourront évaluer si le NII hors marchés s'est infléchi comme le prévoyait la direction, l'objectif de 50 milliards de dollars de NII pour l'année entière étant le chiffre spécifique à surveiller.

Que dit le modèle d'évaluation ?

Le modèle de valorisation TIKR capture ce que le compte de résultat seul ne peut pas faire : une banque qui passe d'une décote réglementaire à une croissance comprimée, la progression des bénéfices devenant seulement maintenant visible dans les chiffres publiés.

Le modèle TIKR situe la valeur intrinsèque moyenne de WFC à 111 $ par action, sur la base d'un TCAC de 3,3 % des revenus, d'une marge bénéficiaire nette de 24,7 % et d'un TCAC de 5,2 % du BPA jusqu'en 2030, des hypothèses qui n'exigent pas que la banque atteigne son objectif de 17 % à 18 % pour générer une hausse significative.

Se négociant à 10,56 fois les bénéfices normalisés NTM contre une moyenne historique sur 5 ans de 11,43 fois, l'action Wells Fargo est vendue à un prix inférieur à sa propre moyenne malgré un bilan plus sain, un dossier réglementaire bien établi et un portefeuille de prêts qui vient de dépasser les 1 000 milliards de dollars pour la première fois depuis 2020.

WFC semble sous-évaluée à un multiple qui n'a été aussi comprimé que durant les phases les plus profondes de l'ère de la capitalisation des actifs, avant que la banque n'ait la moindre chance de réaliser la hausse des bénéfices qui est maintenant visiblement en cours.

Le cas d'investissement dépend de l'arrivée de la croissance des prêts et de la reprise du NII dans l'ordre décrit par la direction, ou si la pression des consommateurs due à l'énergie retarde le calendrier.

Ce qui doit bien se passer

- Le NII hors marchés augmente au second semestre 2026, les soldes des prêts dépassant la croissance moyenne à un chiffre, ce qui valide l'objectif de 50 milliards de dollars pour l'ensemble de l'année.

- Les millésimes 2022 et 2023 des cartes de crédit arrivent à maturité et deviennent rentables, les retards de paiement restant inférieurs au modèle, tant pour les cartes que pour l'automobile.

- Les revenus de la banque d'investissement et des marchés continuent de gagner des parts de portefeuille, les revenus des marchés ayant déjà augmenté de 19 % en glissement annuel au premier trimestre 2026 et le pipeline étant décrit comme "très actif".

- La mise en œuvre des règles de Bâle III en matière de capital réduit les actifs pondérés par le risque de WFC d'environ 7 %, libérant le capital excédentaire pour des rachats ou un nouveau déploiement du bilan.

Ce qui pourrait mal tourner

- Les dépenses de consommation ralentissent au second semestre 2026, car l'effet décalé des prix élevés du pétrole réduit les dépenses dans les catégories non essentielles, comprimant le segment des services bancaires aux consommateurs qui génère plus de 40 % des revenus.

- La croissance des dépôts non productifs d'intérêts reste lente, ce qui maintient la composition des dépôts orientée vers les comptes productifs d'intérêts à coût plus élevé et limite la hausse du NII, même si les volumes de prêts augmentent.

- L'exposition au crédit privé de 36,2 milliards de dollars dans le financement de la dette des entreprises, bien que bien structurée, attire une surveillance réglementaire accrue qui augmente les coûts de remédiation au moment même où la banque essaie de se débarrasser de ses frais généraux de mise en conformité.

- La surcharge GSIB, actuellement de 1,5 %, passe à 2 % à mesure que la croissance du bilan s'accélère, resserrant le tampon CET1 et ralentissant la capacité de rachat.

Devriez-vous investir dans Wells Fargo & Company ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Wells Fargo & Company et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Wells Fargo & Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action WFC sur TIKR →