Chiffres clés de l'action Qualcomm

- Cours actuel : 219,09

- Prix cible (cas moyen) : ~$317

- Objectif moyen de la Bourse : ~175

- Rendement total potentiel (cas moyen) : ~45%

- TRI annualisé (moyenne) : ~5% / an

- Réaction aux bénéfices : +15,12% (29 avril 2026)

- Réduction maximale : 33,89% le 7 avril 2026

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Qualcomm (QCOM) a augmenté d'environ 80 % depuis son plus bas niveau du 7 avril à 121,99 $, un mouvement inhabituel pour une société de puces de 230 milliards de dollars. Les actions ont bondi de 15,12 % le 29 avril après la publication d'un bénéfice supérieur à celui du deuxième trimestre et l'annonce surprise d'une puce hyperscaler, puis ont continué à progresser cette semaine après que Daiwa Securities a relevé le titre à "Surperformer" et a augmenté son objectif de prix de 140 à 225 dollars. Dans sa note de recherche, Daiwa se demande si Qualcomm pourrait devenir le prochain fabricant de puces à bénéficier d'une réévaluation importante, en établissant un parallèle avec l'enthousiasme récent des investisseurs à l'égard d'Arm Holdings, et indique que la journée des investisseurs du 24 juin prochain pourrait constituer un catalyseur important.

Les optimistes soutiennent que le marché évalue enfin un Qualcomm qui vend des puces pour les centres de données, les voitures et les ordinateurs intelligents, et pas seulement pour les smartphones. Les "baissiers" soulignent la faiblesse des prévisions à court terme et l'abandon prochain des modems d'Apple. La question en suspens : La thèse des centres de données est-elle suffisamment solide pour que l'action se négocie actuellement bien au-dessus de l'objectif moyen de 174,84 dollars fixé par la Bourse ?

Ce que dit réellement la hausse de Daiwa

Daiwa n'achète pas l'histoire des bénéfices à court terme. Il achète l'optionnalité. À un ratio C/B NTM d'environ 22x et un ratio VE/EBITDA NTM de 17x, selon la page Multiples de TIKR, QCOM se négocie à un prix inférieur à celui de NVIDIA, à un ratio VE/EBITDA d'environ 21x, et à celui de Broadcom, à un ratio VE/EBITDA d'environ 25x, selon la page Concurrents de TIKR. Cette décote s'explique par le fait que les livraisons commerciales de silicium pour centres de données de Qualcomm n'ont pas encore commencé. Si le programme hyperscaler se transforme en un engagement de plusieurs générations, l'écart se réduit. S'il stagne, l'action semble chère par rapport à une base de bénéfices toujours soumise à la pression des terminaux.

La révision à la hausse ne fait pas l'objet d'un consensus. JPMorgan a rétrogradé QCOM à neutre le 16 avril, réduisant son objectif de prix de 185 $ à 140 $ et citant un déclin à deux chiffres prévu dans les livraisons de smartphones en 2026 et une lente progression de la diversification limitant les catalyseurs de redressement à court terme. Barclays a rétabli la couverture à Sous-pondérer avec un objectif de 130 $ à la fin du mois d'avril. Selon la page Street Targets de TIKR, sur 39 analystes couvrant QCOM, 10 l'évaluent à l'achat, 2 à la hausse, 21 à la baisse, 3 à la baisse et 2 à la baisse. La majorité reste sceptique, ce qui fait de la journée des investisseurs du 24 juin l'événement à court terme le plus important du calendrier.

Voir les estimations historiques et prévisionnelles pour l'action Qualcomm (c'est gratuit !) >>>

Ce que les bénéfices ont réellement révélé

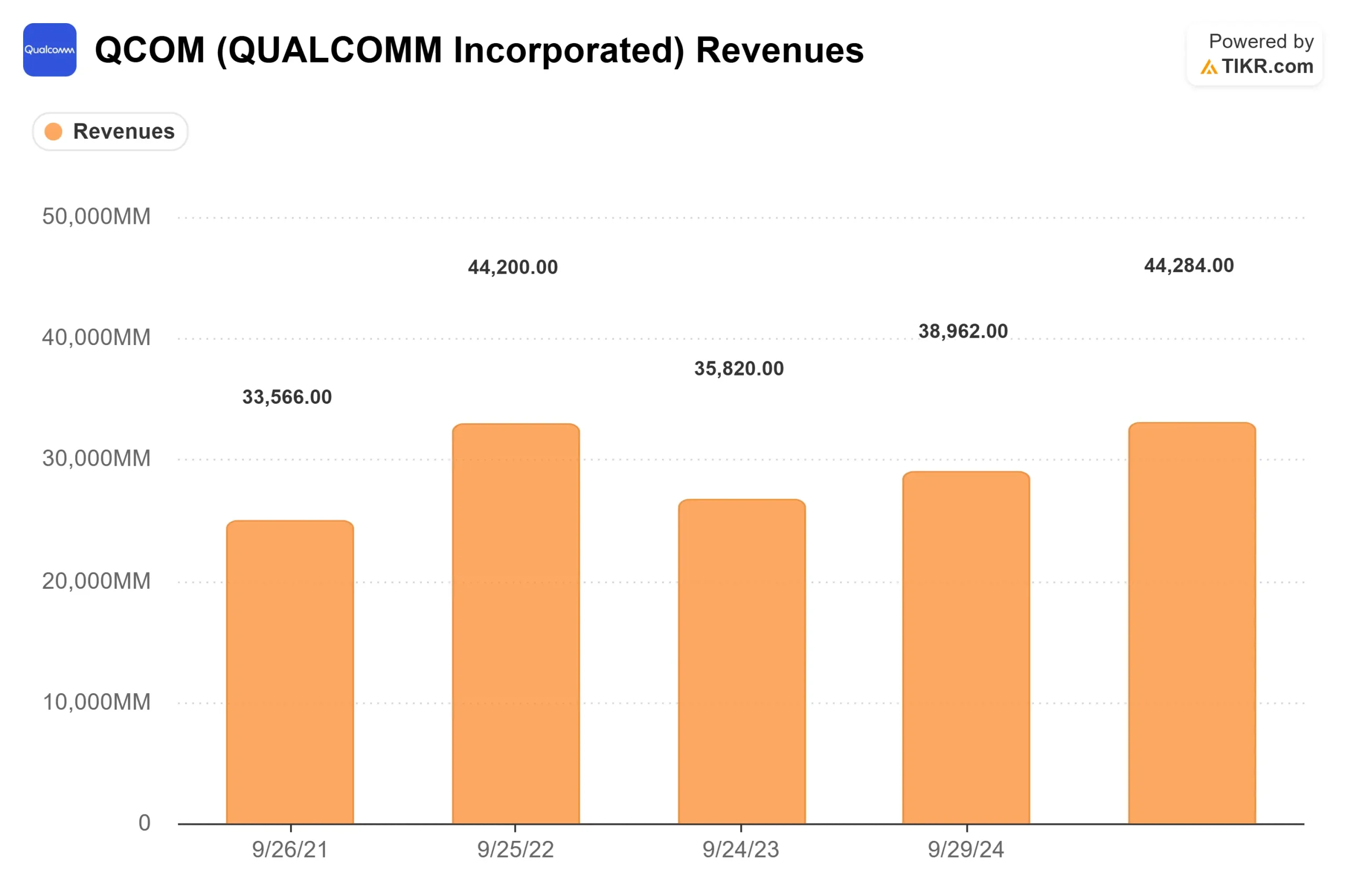

Le chiffre d'affaires s'est élevé à 10,6 milliards de dollars pour le deuxième trimestre fiscal, avec un bénéfice par action non GAAP de 2,65 dollars, ce qui correspond à la limite supérieure des prévisions. L'automobile a enregistré un nouveau trimestre record à 1,3 milliard de dollars, en hausse de 38% par rapport à l'année précédente. Le chiffre d'affaires de l'IdO a augmenté de 9 % d'une année sur l'autre pour atteindre 1,7 milliard de dollars. Le point faible a été les combinés, qui ont chuté de 13 % d'une année sur l'autre à 6 milliards de dollars, car les équipementiers chinois ont réduit les constructions en réponse à l'offre limitée de mémoire. Le directeur financier Akash Palkhiwala a confirmé qu'un creux est attendu pour le troisième trimestre fiscal, et que la croissance séquentielle reprendra au quatrième trimestre.

Le chiffre d'affaires du troisième trimestre devrait se situer entre 9,2 et 10 milliards de dollars, le chiffre d'affaires des combinés s'élevant à environ 4,9 milliards de dollars. La transition d'Apple ajoute une surcharge structurelle à la pression cyclique : Qualcomm détient environ 20 % des parts du lancement de l'iPhone d'Apple à l'automne 2026 et n'a aucun lien avec d'autres produits. Selon la transcription, les modèles de vente placent les revenus des produits QCT de Qualcomm provenant d'Apple à un peu plus de 2 milliards de dollars pour l'exercice 2027.

C'est l'annonce concernant les centres de données qui a fait grimper l'action. Le PDG Cristiano Amon a confirmé un programme de silicium personnalisé avec un grand hyperscaler, avec des livraisons initiales en décembre 2026, et l'a décrit comme une relation " multigénérationnelle " qui devrait augmenter les marges.

Il a décrit les charges de travail de l'IA agentique comme étant " principalement liées au CPU " et a affirmé que l'architecture CPU de Qualcomm était directement compétitive dans cet environnement. Tous les détails sont réservés pour la journée des investisseurs du 24 juin. La société a également racheté pour 5,4 milliards de dollars d'actions au cours du premier semestre de l'exercice 2026 et a annoncé une nouvelle autorisation de 20 milliards de dollars, tout en reversant 3,7 milliards de dollars aux actionnaires au cours du seul deuxième trimestre.

Automobile : Le segment qui fait le vrai travail aujourd'hui

Le secteur automobile a dépassé les 5 milliards de dollars de revenus annualisés pour la première fois au deuxième trimestre, et la direction a prévu une croissance d'environ 50 % d'une année sur l'autre au troisième trimestre. M. Amon a confirmé que l'entreprise s'attend à terminer l'exercice 2026 à un taux d'exécution supérieur à 6 milliards de dollars par an.

La croissance est tirée par la quatrième génération de Snapdragon Digital Chassis, qui couvre le cockpit numérique, la connectivité et les ADAS (systèmes avancés d'aide à la conduite). Une plateforme de cinquième génération commencera à être commercialisée d'ici la fin de l'année fiscale, ajoutant la prise en charge de la conduite autonome de niveau 3 et de niveau 4 et un contenu en silicium nettement plus élevé par véhicule. Les partenariats avec BMW, Bosch et Wayve ont été confirmés au stade de la production. Le directeur financier, M. Palkhiwala, a fait remarquer que le segment est également en train de passer de la vente de puces à la vente de modules à plus forte valeur ajoutée, avec une couche logicielle au-dessus, ce qui favorise l'expansion des marges au fil du temps.

L'automobile et l'IdO combinés ont progressé de 20 % d'une année sur l'autre au deuxième trimestre. Il s'agit là de la diversification que la Bourse attendait à grande échelle.

Découvrez les performances de Qualcomm par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 219,09

- Objectif intermédiaire : ~317

- Rendement total potentiel : ~45%

- TRI annualisé : ~5% / an

Le modèle TIKR mid-case utilise un taux de croissance annuel moyen des revenus d'environ 5 % jusqu'à l'année fiscale 2035, tiré par l'automobile dans les déploiements ADAS et la croissance de l'IoT dans les dispositifs agentiques de périphérie. Le modèle moyen prévoit une marge de revenu net d'environ 24 %, reflétant l'effet de levier opérationnel grâce à la croissance des revenus automobiles et logiciels à marge plus élevée. Le modèle n'intègre pas de revenus significatifs pour les centres de données, ni de traction du programme hyperscaler, ce qui fait augmenter le chiffre d'environ 317 $ de l'hypothèse moyenne.

Le scénario le plus optimiste (~381 $) suppose un taux de croissance annuel moyen du chiffre d'affaires d'environ 5 %, des marges proches de 25 % et une certaine expansion de la gamme de produits. Le scénario le plus pessimiste (~255 $) reflète un TCAC d'environ 4 % et des marges d'environ 23 %, ce qui implique toujours un rendement positif par rapport au prix d'aujourd'hui. Même le scénario le plus pessimiste n'aboutit pas à une perte de 219 dollars.

A 17x NTM EV/EBITDA, QCOM se négocie en dessous de Broadcom (~25x) et de NVIDIA (~21x) selon la page Concurrents de TIKR. Cet écart ne se comblera que si le chiffre d'affaires des centres de données devient un véritable poste de dépenses à grande échelle. C'est lors de la journée des investisseurs du 24 juin que la direction validera ou non cette thèse.

Conclusion

Lors de la journée des investisseurs du 24 juin, il faudra s'attendre à des perspectives concrètes et quantifiées en matière de chiffre d'affaires des centres de données, avec des engagements précis de la part des clients. Une feuille de route crédible soutient la réévaluation que Daiwa modélise. Une mise à jour vague fait courir à l'action le risque d'un retour vers le consensus de la rue d'environ 175 $. Qualcomm est une société de puces qui génère des liquidités, avec une activité automobile en pleine expansion et une entrée crédible, mais précoce, dans le secteur des centres de données. À 219 dollars, les investisseurs paient pour les deux. C'est le 24 juin qu'ils sauront si cela est justifié.

Faut-il investir dans Qualcomm ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Qualcomm et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Qualcomm ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Qualcomm sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !