Chiffres clés

- Prix actuel : 197 $ (8 mai 2026)

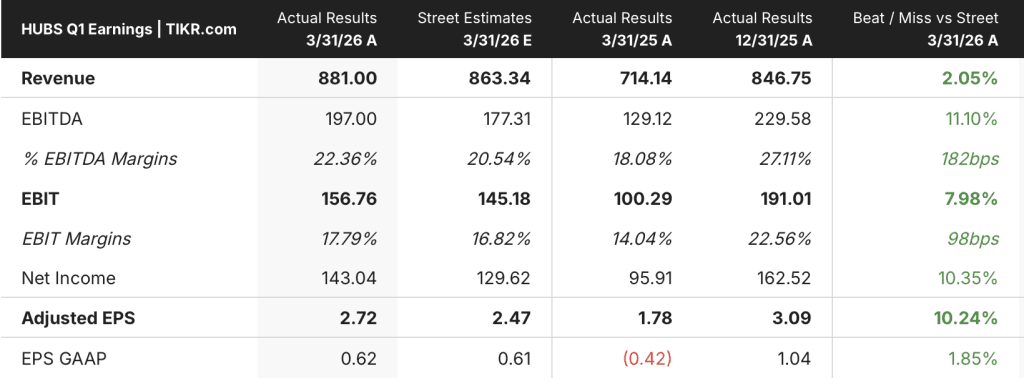

- Chiffre d'affaires du 1er trimestre 2026 : 881 millions de dollars, en hausse de 23 % par rapport à l'année précédente

- BPA non GAAP du T1 2026 : 2,72 $, en hausse de 53 % par rapport à l'année précédente

- Marge opérationnelle non-GAAP du T1 2026 : 18%, en hausse de 4 points par rapport à l'année précédente

- Nombre total de clients : ~300 000, en hausse de 16% par rapport à l'année précédente

- Chiffre d'affaires prévisionnel pour l'année 2026 : 3,7 milliards de dollars à 3,708 milliards de dollars, en hausse de 18 % par rapport à l'année précédente.

- Prévisions de BPA non GAAP pour l'année 2026 : 13,04 $ à 13,12 $.

- Marge d'exploitation non GAAP pour l'année 2026 : ~21%

- Objectif de prix du modèle TIKR : 448 $ (cas moyen)

- Hausse implicite : ~127 %

HubSpot Q1 2026 Earnings Breakdown (en anglais)

HubSpot stock(HUBS) a réalisé un chiffre d'affaires de 881 millions de dollars au 1er trimestre, en hausse de 23% en glissement annuel, avec un BPA non GAAP de 2,72 dollars, en hausse de 53% par rapport à 1,78 dollars au cours de la période de l'année précédente.

La marge d'exploitation non GAAP a augmenté de 4 points d'une année sur l'autre pour atteindre 18 %, selon la directrice financière Kate Bueker lors de la conférence téléphonique sur les résultats du premier trimestre, reflétant une embauche disciplinée, des vents contraires sur le marché des changes et des changements apportés au programme de commissions des partenaires.

Le nombre de clients a atteint près de 300 000, soit une augmentation de 16 % d'une année sur l'autre, grâce à près de 10 800 ajouts nets au cours du trimestre.

L'élan du marché haut de gamme a été le plus fort moteur de croissance, avec une augmentation de 37 % en glissement annuel pour les contrats de plus de 60 000 $ et de 64 % en glissement annuel pour les contrats de plus de 120 000 $, selon le PDG Yamini Rangan lors de la conférence téléphonique sur les résultats du premier trimestre.

L'adoption du multi-hub a continué son ascension, avec 63% des nouveaux clients Pro+ atterrissant avec plusieurs hubs au 1er trimestre, en hausse de 3 points par rapport à l'année précédente, et 42% de la base installée Pro+ par ARR possédant maintenant 4 hubs ou plus, en hausse de 6 points par rapport à l'année précédente.

La monétisation de l'IA gagne une traction mesurable : les utilisateurs actifs de sièges de base ont augmenté de 90 % d'une année sur l'autre, et le total des crédits consommés a augmenté de 67 % d'un trimestre sur l'autre, selon Rangan lors de l'appel à propos des résultats du 1er trimestre.

Les prévisions de l'action HubSpot reflètent à la fois la force et la friction à court terme.

Les prévisions de revenus pour l'année 2026 ont été relevées à 3,7 milliards de dollars à 3,708 milliards de dollars, soit une augmentation de 40 points de base par rapport aux prévisions précédentes, tandis que les prévisions de marge d'exploitation non GAAP pour l'année entière ont été relevées à 21 %, atteignant l'objectif de la société pour 2027 avec un an d'avance, selon Bueker lors de la conférence téléphonique sur les résultats du premier trimestre.

Les prévisions de recettes pour le deuxième trimestre 2026 ont été fixées entre 897 et 898 millions de dollars, soit une croissance de 18 % d'une année sur l'autre, avec une marge d'exploitation non GAAP de 19 % et un BPA non GAAP de 3,00 à 3,02 dollars.

La friction à court terme : en avril, HubSpot a procédé à des changements délibérés en matière de prix et de mise sur le marché liés au lancement de son produit Spring Spotlight, y compris la baisse du prix de l'Agent Client, le passage à une tarification basée sur les résultats pour les Agents Clients et les Agents de Prospection, et l'introduction d'essais gratuits de 28 jours pour les agents et HubSpot AEO, selon Bueker lors de la conférence téléphonique sur les résultats du 1er trimestre.

Ces changements ont réduit la capacité de vente en avril, car les représentants ont été recyclés, ce qui a conduit à un démarrage lent au deuxième trimestre, ce qui est déjà intégré dans les prévisions.

HubSpot a racheté 211 millions de dollars d'actions au premier trimestre dans le cadre de son programme de rachat d'actions de 1 milliard de dollars, et a généré 154 millions de dollars de flux de trésorerie disponible, ce qui représente 17 % du chiffre d'affaires.

Les finances de l'action HubSpot : L'effet de levier opérationnel s'installe

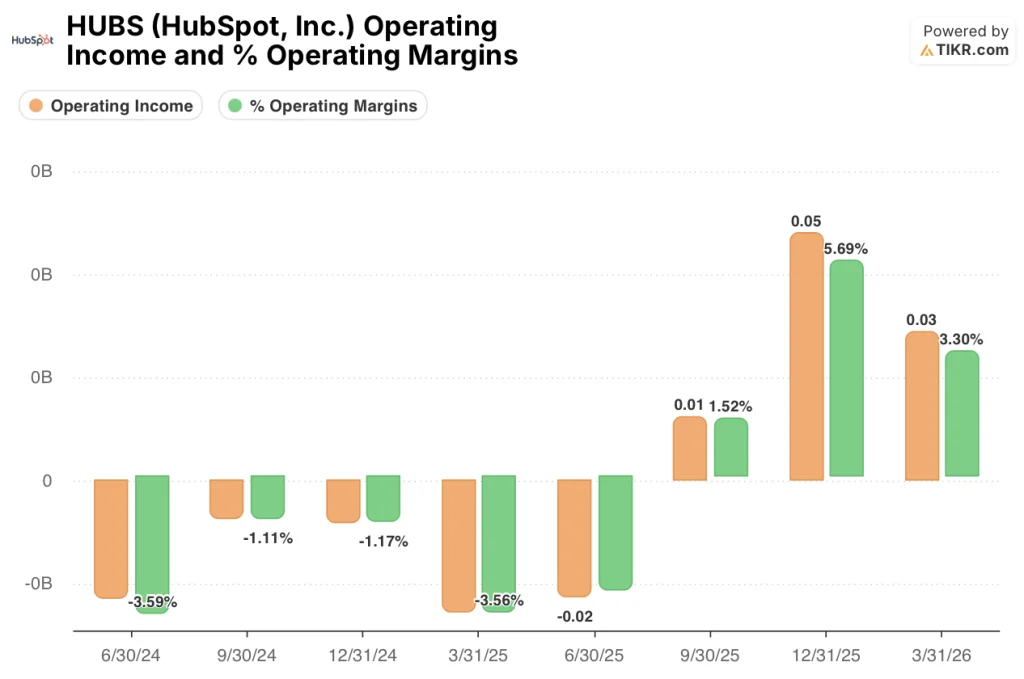

Le compte de résultat du 1er trimestre 2026 montre clairement l'effet de levier opérationnel : Le résultat d'exploitation GAAP est devenu positif et s'est maintenu, alors même que l'entreprise a accéléré ses investissements dans l'IA.

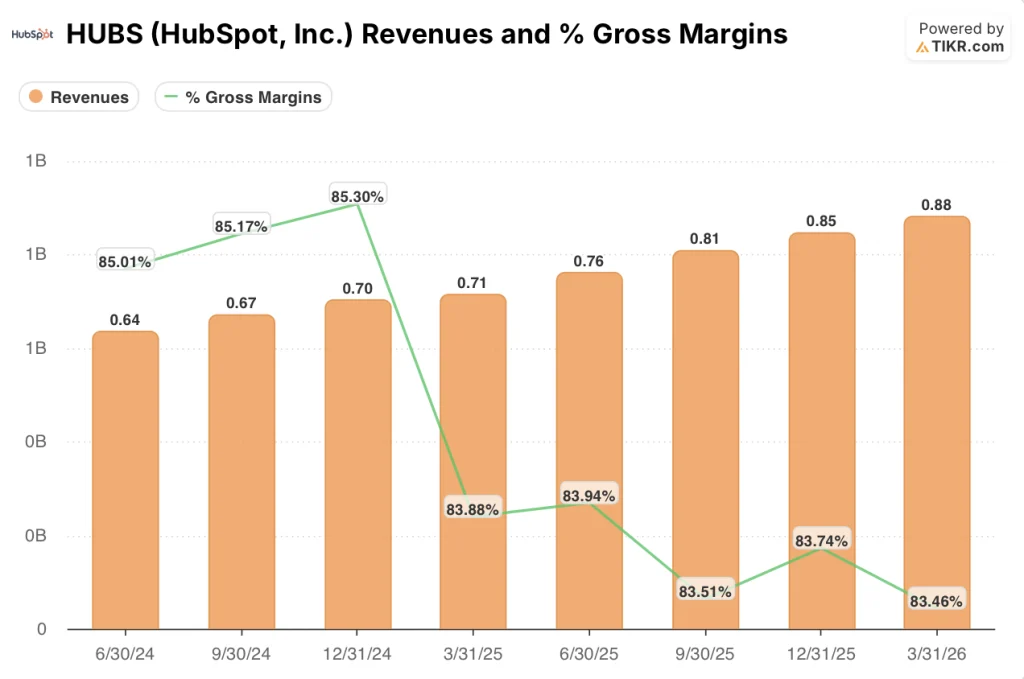

Le chiffre d'affaires a augmenté régulièrement au cours des huit trimestres, passant de 640 millions de dollars au T2 2024 à 880 millions de dollars au T1 2026, la croissance annuelle s'accélérant à 23% au T1 2026 contre 16% au T1 2025.

La marge brute s'est légèrement comprimée, passant de 85% au T2 2024 et au T3 2024 à 84% au T1 2025 et au T1 2026, les coûts de production ayant augmenté avec l'échelle de la plateforme.

Le bénéfice d'exploitation de l'action HUBS est passé d'une perte de 20 millions de dollars au T2 2024 à un bénéfice de 30 millions de dollars au T1 2026, la marge d'exploitation s'améliorant de 3,6% à 3,3% au cours de cette période.

L'évolution la plus notable a eu lieu aux T3 et T4 2025, où la marge d'exploitation GAAP a atteint respectivement 1,5% et 5,7% avant de se stabiliser à 3,3% au T1 2026, une baisse saisonnière typique par rapport aux pics du T4.

La marge d'exploitation non GAAP a atteint 18 % au 1er trimestre 2026, contre 14 % au 1er trimestre 2025, soit une augmentation de 4 points, selon Bueker lors de la conférence téléphonique sur les résultats du 1er trimestre, qui a décrit l'entreprise comme "investissant de manière agressive dans l'innovation en matière d'IA tout en augmentant les marges d'exploitation."

Que dit le modèle de valorisation ?

Le modèle TIKR fixe un objectif de cours moyen de 448 $ pour l'action HubSpot, ce qui implique une hausse d'environ 127 % par rapport au cours actuel de 197 $.

L'hypothèse moyenne prévoit un TCAC des revenus de 16,8 % jusqu'en 2035, une marge bénéficiaire nette de 21,3 % et un TCAC du BPA de 19,7 %, avec une contraction annuelle du ratio cours/bénéfice de 9,7 %.

Le scénario le plus élevé atteint 1 141 $ avec un TCAC des revenus de 18,5 % et une marge de revenu net de 22,5 %, tandis que le scénario le plus bas implique 613 $ avec une croissance des revenus de 15,1 % et une marge de revenu net de 19,9 %.

La combinaison d'un chiffre d'affaires nettement supérieur à celui du premier trimestre, d'une augmentation de 4 points de la marge non-GAAP et d'un objectif annuel revu à la hausse renforce la base des hypothèses du modèle, même si la révision des prix d'avril introduit un risque d'exécution à court terme.

A environ 197 dollars, l'action HubSpot est évaluée en fonction d'un scénario dans lequel la transition vers l'IA achopperait. Le modèle suggère que les investisseurs laissent un rendement significatif sur la table si la montée en puissance du crédit et de la monétisation des sièges de base se déroule comme prévu.

Le cas d'investissement pour l'action HubSpot dépend maintenant de la question de savoir si la réinitialisation des prix et la perturbation du go-to-market d'avril est un coût de friction d'un trimestre ou le début d'un recalibrage à plus long terme.

Ce qui doit aller bien

- La consommation de crédits, en hausse de 67 % en glissement trimestriel au premier trimestre, doit maintenir son élan au deuxième trimestre et au-delà ; Bueker a cité les sièges et les crédits comme les principaux moteurs de l'expansion de la rétention des revenus nets de 1 à 2 points pour l'ensemble de l'année 2026.

- Les gains sur le marché haut de gamme, avec des contrats de plus de 120 000 $ d'ARR en croissance de 64 % en glissement annuel au 1er trimestre, doivent continuer à fournir un plancher de revenus durable alors que la linéarité du marché intermédiaire se déplace vers l'arrière.

- Plus de 15 000 clients Pro+ ont activé HubSpot AEO à titre d'essai au cours du premier trimestre ; la conversion de ces essais en consommation de crédits payants est nécessaire pour valider le nouveau modèle de tarification basé sur les résultats.

- La marge d'exploitation non GAAP doit se maintenir à 21 % ou plus pour l'ensemble de l'année 2026, atteignant l'objectif de 2027 un an plus tôt, car l'entreprise absorbe des investissements accrus dans l'infrastructure de l'IA.

Ce qui pourrait encore mal tourner

- Le T2 a démarré lentement en raison de la reconversion des ventes en avril, et les périodes d'évaluation des contrats prolongées en raison des essais d'agents de 28 jours pourraient repousser la reconnaissance des revenus au T3, comprimant le premier semestre.

- La croissance des nouveaux revenus nets au 1er trimestre a été inférieure à la croissance du chiffre d'affaires à taux de change constant, dans un contexte que M. Bueker a qualifié de plus difficile ; l'hypothèse pour l'ensemble de l'année prévoit que les nouveaux revenus nets se redressent et dépassent la croissance du chiffre d'affaires à taux de change constant à la fin de l'année.

- Le trafic de recherche organique dans la base de clients de HubSpot est en baisse de 27% cette année, selon Rangan lors de la conférence téléphonique sur les résultats du 1er trimestre, ce qui pèse sur la génération de la demande si l'adoption de l'OEA n'est pas assez rapide pour compenser cette baisse.

- Les taux de résolution des agents clients, qui s'élèvent aujourd'hui à 70 %, sont une preuve essentielle de la crédibilité de la tarification basée sur les résultats ; toute dégradation de la qualité de la résolution ou de la performance du modèle compromettrait la thèse de la tarification avant même qu'elle n'arrive à maturité.

Devriez-vous investir dans HubSpot, Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action HubSpot, Inc., vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre HubSpot, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action HUBS sur TIKR →