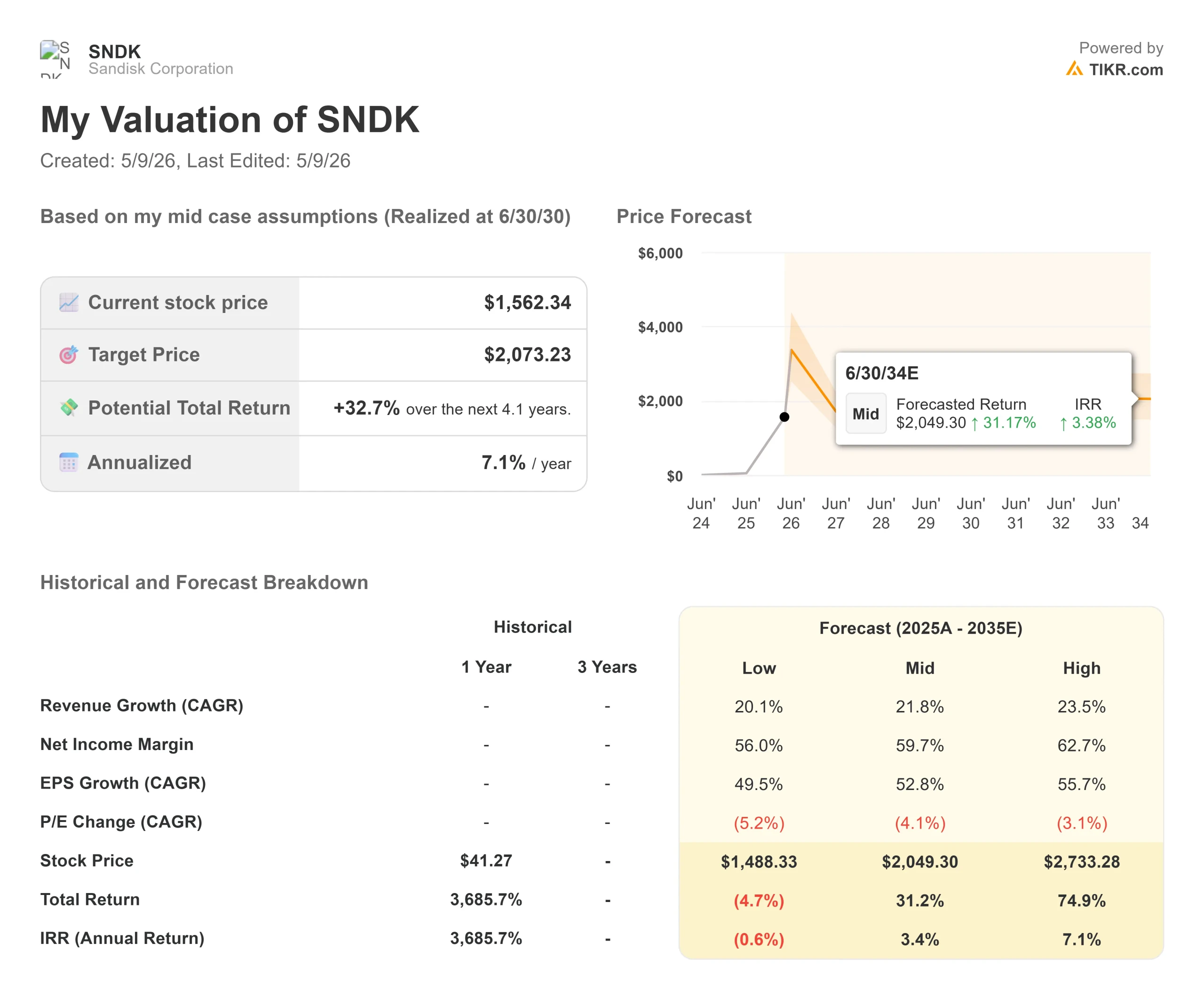

Statistiques clés pour l'action Sandisk

- Cours actuel : 1 562,34

- Prix cible (cas moyen) : ~$2,070

- Objectif de la Bourse : ~1 399

- Rendement total potentiel (cas moyen) : ~33%

- TRI annualisé (cas moyen) : ~7% / an

- Réaction des bénéfices : +8,25% (1er mai 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Sandisk (SNDK) se négocie au-dessus de son propre objectif de consensus de la rue, et Western Digital vient de décider de se retirer complètement de sa participation restante. Les investisseurs qui suivent l'histoire à travers les documents de relations avec les investisseurs peuvent voir une société qui est devenue l'une des questions d'évaluation les plus débattues dans le secteur des semi-conducteurs. Pour un titre en hausse de plus de 460 % depuis le début de l'année, ces deux faits pourraient être considérés comme des signaux d'alarme. Les partisans de la hausse soutiennent le contraire : la Bourse est derrière, l'excédent se résorbe et la thèse de la demande structurelle s'est renforcée. Les "baissiers" affirment que des marges brutes de 80 % dans un marché de matières premières de mémoire constituent un sommet de cycle. La question centrale est de savoir si 1 562 dollars est un prix raisonnable à payer pour la suite.

La réponse dépend de trois éléments que la transcription des résultats a mis en évidence : la profondeur des contrats du nouveau modèle d'entreprise, la thèse de la charge de travail de l'IA qui tire la demande de NAND au-delà de ce que la plupart des prévisions supposaient, et une montée en puissance des produits au quatrième trimestre qui ajoute une nouvelle couche de croissance à un trimestre déjà record.

Western Digital élimine l'excédent

Le développement le plus important depuis la publication des résultats de Sandisk le 30 avril est venu de Western Digital, et non de Sandisk. Le 5 mai 2026, Western Digital a divulgué des accords d'échange de 653 203 actions Sandisk contre environ 1 865 801 actions de son propre capital, qui seront réglées le 7 mai. Western Digital conserve 1 038 681 actions SNDK et a déclaré son intention de les céder par le biais d'échanges ultérieurs ou de distributions aux actionnaires.

Western Digital a acquis Sandisk en 2016 pour 19 milliards de dollars et a réalisé une scission en franchise d'impôt en février 2025. Sa participation résiduelle constituait un excédent connu, un gros actionnaire en bloc qui n'avait pas intérêt à rester dans le capital à long terme. Avec l'annonce par WD d'une sortie totale, cette pression est en train de disparaître. Pour les investisseurs qui souhaitent une exposition pure et simple à la NAND dans le cadre du développement de l'IA, l'histoire des actions de Sandisk est plus claire aujourd'hui qu'elle ne l'a jamais été depuis sa réinscription à la cote.

Voir les estimations historiques et prévisionnelles pour l'action SanDisk (C'est gratuit !) >>>

Ce que la transcription de l'appel d'offres a dit que le marché n'a pas entièrement évalué

Les chiffres de Sandisk pour le troisième trimestre de l'exercice 2026 ont été largement couverts : revenus de 5 950 millions de dollars, en hausse de 97 % en séquentiel et de 251 % en glissement annuel, par rapport aux prévisions de 4 400 à 4 800 millions de dollars. La marge brute non GAAP a atteint 78,4 % contre une prévision de 65 % à 67 %. Le bénéfice par action non GAAP s'est élevé à 23,41 dollars contre un consensus de 14,66 dollars, soit une amélioration de 59,67 % selon TIKR. Ce qui a été moins absorbé, c'est la trajectoire de la demande décrite par le PDG David Goeckeler.

En ce qui concerne les centres de données, M. Goeckeler a déclaré : "Avant ce que nous avons vu cette semaine, nous aurions même augmenté notre chiffre de croissance des centres de données pour l'année civile 26 au milieu des années 70, alors que nous étions dans les années 60 il y a seulement trois mois, ce qui est en hausse par rapport aux 40 % trois mois auparavant et aux 20 % trois mois auparavant" Chaque trimestre, les prévisions sont révisées à la hausse, et la réalité les bat toujours.

La raison est liée au fonctionnement de l'infrastructure de l'IA. M. Goeckeler a expliqué ce qu'est le cache KV, la couche de mémoire temporaire que les grands modèles de langage utilisent pour éviter de retraiter les jetons d'entrée au cours de l'inférence. À mesure que les modèles évoluent vers des tâches de raisonnement et d'action (où le modèle prend des séquences d'actions plutôt qu'une sortie unique), le besoin en mémoire cache KV augmente avec la longueur du contexte et les sessions simultanées. La génération augmentée par récupération, ou RAG (qui permet aux systèmes d'intelligence artificielle de puiser dans des bases de connaissances externes plutôt que de s'appuyer uniquement sur des poids d'entraînement), ajoute une couche supplémentaire de stockage intensif. Il s'agit des charges de travail hyperscale actuelles, et c'est la raison pour laquelle le chiffre d'affaires des centres de données de Sandisk a connu une croissance séquentielle de 233 % au cours d'un seul trimestre.

Le carnet de commandes de 42 milliards de dollars est structuré comme un logiciel d'entreprise

Cinq nouveaux accords de modèle commercial, ou NBM, sont signés. Trois ont été conclus au cours du troisième trimestre de l'exercice 2026 ; deux autres ont suivi au cours des premières semaines du quatrième trimestre. Les trois contrats du troisième trimestre représentent un revenu contractuel minimum d'environ 42 milliards de dollars, qui apparaît dans le rapport 10-Q de Sandisk sous la forme d'obligations de performance restantes (RPO), une mesure plus courante dans le domaine des logiciels que dans celui des cartes NAND. Pour l'ensemble des cinq accords, les garanties financières dépassent 11 milliards de dollars, avec 400 millions de dollars de paiements anticipés déjà inscrits au bilan. Elles couvrent plus d'un tiers des livraisons de bits prévues par Sandisk pour l'année fiscale 2027.

Ce qui les distingue des contrats d'approvisionnement ordinaires, c'est la structure d'exécution. Le directeur financier Luis Visoso a déclaré lors de la conférence téléphonique : "Nous utilisons différents instruments financiers pour nous protéger... si le contrat n'est pas respecté jusqu'au bout... nous recevons immédiatement cet engagement financier à titre de compensation". Il s'agit d'obligations d'achat pluriannuelles garanties par des institutions financières tierces, avec des durées allant jusqu'à cinq ans et une tarification qui combine des taux fixes à court terme et des composantes variables à plus long terme.

La combinaison fixe/variable est l'hypothèse la plus pessimiste. Si l'offre de NAND augmente et que les prix au comptant chutent, les parties variables pourraient être revues à la baisse. M. Goeckeler a déclaré que l'entreprise n'était "pas nécessairement intéressée par l'échange de cette valeur contre une certitude", ajoutant que l'objectif était d'obtenir simultanément une juste valeur et une certitude de la demande. Les prévisions de bénéfice par action pour le quatrième trimestre, de 30 à 33 dollars, soit environ le double des modèles des analystes, sont, selon la direction, conformes à l'économie des contrats déjà conclus. M. Goeckeler a également déclaré que la couverture des bitcoins de la MNB peut atteindre "plus de 50 %" et potentiellement plus, avec les négociations en cours. Si cela se produit, l'argument de la cyclicité contre le titre s'affaiblit considérablement.

La valorisation : Moins cher qu'il n'y paraît d'après les multiples prévisionnels

L'objectif consensuel de 1 399,05 $ est inférieur au prix actuel de 1 562,34 $, mais ce chiffre reflète les estimations établies avant le troisième trimestre. Après les résultats, Bernstein a relevé son objectif à 1 700 $ (Outperform), Susquehanna a fixé un objectif de 2 000 $ et Mizuho a relevé son objectif à 1 625 $ (Outperform) le 7 mai. Selon TIKR, les 22 analystes qui couvrent Sandisk sont 15 à l'achat, 2 à la hausse, 4 à la baisse et 1 à la baisse.

Les multiples à terme de TIKR sont plus actuels. Sandisk se négocie à 5,80x NTM (douze prochains mois) EV/Revenue et 8,15x NTM EV/EBITDA. Western Digital (WDC) se négocie à 10,01x NTM EV/Revenue et 20,83x NTM EV/EBITDA. Samsung Electronics se négocie à 2,19x NTM EV/Revenue et 3,69x NTM EV/EBITDA, ce qui reflète la diversité de ses activités dans les domaines de l'électronique grand public, des écrans et de la fonderie. Sandisk est moins cher que Western Digital sur tous les multiples à terme, malgré un bilan net de trésorerie de 3 528 millions de dollars et un rendement à terme du flux de trésorerie disponible d'environ 8 %, selon TIKR.

Ces multiples semblent comprimés parce que les estimations prévisionnelles intègrent une croissance massive. Le consensus TIKR prévoit un taux de croissance annuel moyen des revenus sur deux ans d'environ 139 % et un taux de croissance annuel moyen de l'EBITDA sur deux ans d'environ 500 %, grâce à la montée en puissance du quatrième trimestre et aux revenus de NBM jusqu'à l'exercice 2027. À 9,85x le P/E de NTM, l'action ne bénéficie pas d'une prime pour cette croissance. Le risque est que ces estimations supposent une force de prix de la NAND contre laquelle les termes variables du contrat pourraient ne pas protéger complètement si les conditions d'approvisionnement se relâchent en 2027 ou 2028.

Selon Gartner, les prix de la mémoire flash NAND devraient augmenter de 234 % en 2026, et l'offre devrait rester limitée jusqu'en 2028. Cela conforte la confiance dans les estimations à court terme. L'incertitude porte sur ce qui se passera lorsque les nouvelles capacités finiront par arriver.

Le catalyseur du quatrième trimestre : QLC Stargate et le pipeline au-delà

Sandisk a prévu un chiffre d'affaires de 7 750 à 8 250 millions de dollars pour le quatrième trimestre de l'exercice 2026, avec une marge brute non GAAP de 79 % à 81 % et un BPA non GAAP de 30 à 33 dollars.

Deux éléments sont à l'origine de ces résultats. Tout d'abord, le produit QLC Stargate commence à être expédié au quatrième trimestre. La cellule QLC (quadruple niveau) stocke quatre bits par cellule contre trois pour la cellule TLC, ce qui permet une plus grande densité de stockage à un coût inférieur par bit. Stargate est en cours de qualification pour les hyperscalers depuis plus d'un an. TLC reste la solution de choix pour les charges de travail d'inférence à forte intensité de calcul, tandis que QLC gère le stockage à haute densité pour l'IA.

Deuxièmement, Sandisk a délibérément constitué un stock de BiCS8 au troisième trimestre. BiCS8 est la dernière génération de NAND 3D de Sandisk, co-développée avec Kioxia, qui empile verticalement les cellules de mémoire pour une plus grande densité. Ce développement explique pourquoi les livraisons de bits ont chuté de plus de 10 % en séquentiel alors que le chiffre d'affaires a bondi, et il prépare la montée en puissance du quatrième trimestre.

À plus long terme, M. Goeckeler a déclaré que la flash à large bande passante (HBF), une architecture basée sur la NAND conçue pour la mémoire d'inférence de l'IA, est en bonne voie pour que la matrice NAND soit prête "à la fin de cette année" et que le système complet, y compris le contrôleur, soit prêt "au début du milieu de l'année prochaine".

Le rachat d'actions pour un montant de 6 milliards de dollars n'a pas de date d'expiration. Sandisk a clôturé le troisième trimestre avec 3 735 millions de dollars de liquidités et aucune dette à long terme après avoir remboursé le solde de son dernier prêt à terme.

Comparez les performances de Sandisk à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 1 562,34

- Prix cible (cas moyen) : ~$2,070

- Rendement total potentiel (cas moyen) : ~33%

- TRI annualisé (cas moyen) : ~7% / an

Le TIKR mid-case, réalisé au 30/6/30, prévoit un objectif de ~$2,070, ce qui implique un rendement total de ~33% et un IRR annualisé d'environ 7% par rapport au prix d'aujourd'hui. Deux moteurs de revenus sont à la base de ce projet : La demande de SSD pour les centres de données d'IA provenant des charges de travail d'inférence et d'agentivité, et la structure NBM qui convertit les hausses de prix épisodiques en revenus récurrents engagés. Le moteur de la marge est l'effet de levier opérationnel, les opex non GAAP étant passés de 13,7 % à 7,5 % du chiffre d'affaires au cours du seul troisième trimestre, une tendance qui s'accentue à mesure que le chiffre d'affaires des centres de données à forte marge croît plus rapidement que la base de coûts.

L'hypothèse haute à ~2 730 $ implique un rendement total d'environ 75 %, ce qui nécessite un TCAC des revenus d'environ 24 % et une marge de revenu net proche de 63 %. Pour cela, il faut que les prix des cartes NAND restent fermes et que la couverture de la MNB soit supérieure à 50 %. L'hypothèse la plus basse, à ~1 490 $, reflète une compression des marges si les conditions contractuelles variables sont revues à la baisse à mesure que l'offre rattrape son retard. À 8,15x NTM EV/EBITDA, le marché n'évalue pas Sandisk comme une entreprise de logiciels. La question de savoir si la structure NBM mérite cette réévaluation reste en suspens : si c'est le cas, l'hypothèse moyenne est prudente ; si les marges NAND s'inversent en moyenne, l'hypothèse basse est le plancher.

Conclusion

Surveillez la couverture de NBM lors de la publication des résultats du quatrième trimestre de l'exercice 2026, prévue pour la fin du mois de juillet 2026. La direction indique que la couverture est actuellement supérieure à un tiers des bits de l'exercice 2027. Si elle dépasse 50 %, la thèse de la dé-cyclicisation gagne en crédibilité et le P/E de 9,85x NTM commence à ressembler à un plancher. S'il est inférieur à 40 %, le risque de prix variable domine le débat. Le surplomb de WD se résorbe, la rampe QLC Stargate est en marche et les charges de travail d'IA agentique tirent la demande de NAND au-delà de ce que la plupart des modèles supposaient. SanDisk n'est plus seulement une société de stockage. Il s'agit d'un test pour savoir si un fabricant de NAND peut commander de manière permanente un multiple logiciel-adjacent.

Devriez-vous investir dans SanDisk ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez SanDisk et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de SanDisk ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser SanDisk sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !