Chiffres clés

- Prix actuel : 7 $ (8 mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 541 millions de dollars, +3,3 % en glissement annuel

- BPA ajusté du 1er trimestre 2026 : 0,12 $, en baisse par rapport aux 0,20 $ du 1er trimestre 2025

- EBITDA ajusté du T1 2026 : 111 millions de dollars, en baisse par rapport à 125 millions de dollars au 1er trimestre 2025

- Prévisions d'EBITDA ajusté pour l'ensemble de l'exercice 2026 : 460 millions de dollars à 480 millions de dollars (réaffirmé)

- BPA ajusté pour l'ensemble de l'exercice 2026 : 0,56 $ à 0,60 $ (réaffirmé)

- Objectif de prix du modèle TIKR : 11

- Hausse implicite : ~55 % sur les 5 prochaines années (~10 % annualisé)

Ventilation des bénéfices de l'action Wendy's au 1er trimestre 2026

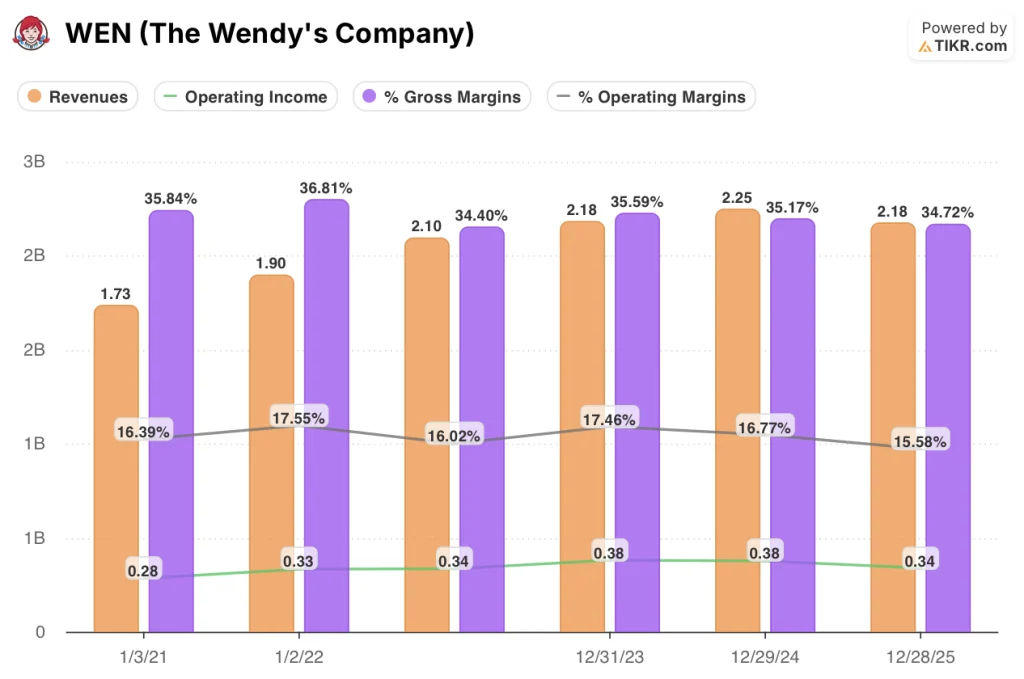

L'action Wendy's(WEN) a enregistré des revenus de 541 millions de dollars au T1 2026, en hausse de 3,3% par rapport à l'année précédente, contre 523 millions de dollars, tandis que le BPA ajusté s'est établi à 0,12 $, en baisse par rapport à 0,20 $ au même trimestre de l'année précédente.

Le chiffre d'affaires mondial a baissé de 5,5 % à taux de change constant, en raison d'une chute de 7,8 % du chiffre d'affaires des restaurants comparables aux États-Unis, reflétant une baisse du trafic, des conditions météorologiques difficiles en janvier et février, et des réductions d'heures intentionnelles liées à l'optimisation de l'empreinte de la société dans le cadre du projet Fresh.

L'international a été le point positif compensatoire, avec une croissance des ventes de 6 % à l'échelle du système, grâce au développement de nouvelles unités aux Philippines et au Mexique.

Selon Ken Cook, PDG et directeur financier par intérim, lors de la conférence téléphonique sur les résultats du 1er trimestre 2026, les restaurants exploités par la société qui ont entièrement mis en œuvre les initiatives opérationnelles du Projet frais ont surpassé le système américain dans son ensemble de 310 points de base en termes de chiffre d'affaires des restaurants comparables, ce qui prouve que le programme de redressement fonctionne là où il a été adopté.

L'EBITDA ajusté s'est élevé à 111 millions de dollars, en baisse de 13 millions de dollars par rapport à l'année précédente, en raison de la baisse des marges des restaurants exploités par la société aux États-Unis, de la réduction des revenus de redevances de franchise et de l'augmentation des dépenses en frais généraux et administratifs pour la revitalisation de la marque et les ressources d'expansion internationale.

La marge globale des restaurants gérés par la société s'est établie à 10,8% pour le premier trimestre, la marge des restaurants gérés par la société aux Etats-Unis s'établissant à 11,4%, sous la pression d'une augmentation du coût des matières premières de ~8% (menée par l'inflation du bœuf), d'une inflation des taux de main-d'œuvre de ~4%, et de l'impact à court terme de l'optimisation de la surface de vente.

La direction a réaffirmé l'ensemble des perspectives pour l'année 2026, y compris l'EBITDA ajusté de 460 à 480 millions de dollars, le BPA ajusté de 0,56 à 0,60 dollar et le flux de trésorerie disponible pour l'année entière de 190 à 205 millions de dollars.

La société a également indiqué que les ventes à l'échelle du système devraient diminuer d'un pourcentage moyen à un chiffre au deuxième trimestre avant de renouer avec la croissance au cours du second semestre de l'année, l'accélération étant due à la combinaison des initiatives du Projet fraîcheur et à une comparaison des dépenses médiatiques nettement plus forte d'une année sur l'autre au deuxième semestre.

Le développement stratégique le plus important de ce trimestre a été la signature d'un accord de franchise pour construire jusqu'à 1 000 restaurants Wendy's en Chine au cours des 10 prochaines années, que Cook a décrit lors de l'appel comme le plus grand accord de développement dans l'histoire de l'entreprise.

Les ventes numériques aux États-Unis ont augmenté de 8,4% au premier trimestre, le mix numérique atteignant 22,7% des ventes américaines, soutenu par l'intégration d'un moteur de recommandation AI dans l'application mobile.

La société a déclaré un dividende trimestriel régulier de 0,14 $ par action et a confirmé qu'il lui restait environ 35 millions de dollars sur son autorisation de rachat d'actions existante, bien que la direction ait déclaré qu'aucun rachat n'était prévu pour 2026.

Données financières de l'action WEN

Le compte de résultat du T1 2026 reflète une entreprise soumise à une pression délibérée sur les marges : les marges brutes se sont considérablement réduites depuis le milieu de l'année 2025, et le résultat d'exploitation atteint ses niveaux les plus faibles sur une période de huit trimestres.

Les revenus de l'action WEN se sont maintenus à 540 millions de dollars au premier trimestre 2026, à peu près au même niveau qu'au quatrième trimestre 2025 (540 millions de dollars), mais en dessous du pic de 560 millions de dollars atteint au deuxième trimestre 2025, et la tendance annuelle est négative depuis le deuxième trimestre 2025, lorsque la première baisse de 1,7 % est apparue.

La marge brute s'est établie à 33 % au T1 2026, un recul significatif par rapport au pic de 36 % atteint au T2 2025, et marque le troisième trimestre consécutif de contraction de la marge brute d'une année sur l'autre.

Le bénéfice d'exploitation était de 70 millions de dollars au premier trimestre 2026, en baisse par rapport aux 110 millions de dollars du deuxième trimestre 2025 et ne dépassant que modestement le creux de 70 millions de dollars enregistré au quatrième trimestre 2025.

La marge d'exploitation était de 12 % au T1 2026, contre 19 % au T2 2025 au plus haut, reflétant l'inflation des produits de base, l'augmentation des coûts de main-d'œuvre et l'investissement intentionnel dans la revitalisation de la marque et les ressources sur le terrain.

De plus, selon Suzanne Thuerk, directrice de la comptabilité et responsable mondiale des finances et de l'administration, lors de la conférence téléphonique sur les résultats du T1 2026, l'inflation des produits de base pèsera lourdement sur le premier semestre, les coûts globaux des produits de base se situant dans le haut de la fourchette en S1 en raison de l'inflation à deux chiffres du bœuf, avant de redescendre dans le bas de la fourchette en S2, lorsque la société commencera à amortir les coûts élevés du bœuf de l'année dernière.

Que dit le modèle d'évaluation ?

Le modèle de TIKR fixe un objectif de cours de 11,34 $ pour l'action Wendy's, ce qui implique un rendement total d'environ 55 % par rapport au cours actuel de 7,30 $ sur 4,6 ans, soit un taux annualisé d'environ 10 %.

Le modèle moyen suppose un TCAC des revenus de 1,5 % jusqu'en 2035 et une marge bénéficiaire nette de 5,6 %, ce qui reflète un redressement modeste de la rentabilité plutôt qu'une réaccélération significative.

Les résultats du premier trimestre sont globalement conformes à ces hypothèses : le chiffre d'affaires a été légèrement supérieur, la pression sur les marges devrait s'atténuer avec la normalisation des coûts de la viande bovine au second semestre, et la décision de la direction de réaffirmer ses prévisions pour l'ensemble de l'année maintient le scénario de base intact.

Le scénario d'investissement pour l'action Wendy's n'est ni plus fort ni plus faible après le premier trimestre ; il est en bonne voie, avec le risque d'exécution au premier plan en tant que variable clé entre aujourd'hui et l'inflexion de la seconde moitié de l'année.

Le débat sur l'action Wendy's se résume à une seule question : la reprise du second semestre induite par le projet Fresh est-elle suffisamment réelle et rapide pour justifier un achat avec une décote de 55 % par rapport à la valeur du modèle.

Ce qui doit aller bien

- Les ventes des restaurants comparables aux États-Unis doivent s'améliorer, passant d'un taux négatif de 7,8 % au premier trimestre à un taux stable ou positif, comme le prévoit la direction pour le deuxième semestre. Pour ce faire, la collaboration avec les Minions, le relancement du Pretzel Bacon Pub Cheeseburger et la nouvelle agence média doivent collectivement combler un écart dont les restaurants exploités par la société n'ont que partiellement démontré la possibilité.

- L'inflation des matières premières doit diminuer comme prévu, les coûts du bœuf devant passer d'une inflation à deux chiffres au premier semestre à une inflation à un chiffre au second semestre, ce qui permettra à la marge des restaurants exploités par des sociétés aux États-Unis de se rapprocher de l'objectif de 13 % fixé par l'entreprise.

- L'accord de développement en Chine pour un maximum de 1 000 restaurants sur 10 ans doit commencer à générer une dynamique de pipeline visible, validant la thèse de la croissance internationale à l'échelle.

- Les ventes numériques, qui ont augmenté de 8,4% au 1er trimestre avec un taux de mixage de 22,7%, doivent maintenir leur trajectoire à mesure que le moteur de recommandation AI et les options de paiement mobile élargies arrivent à maturité.

Ce qui pourrait encore mal tourner

- L'EBITDA ajusté a déjà baissé de 13 millions de dollars en glissement annuel au 1er trimestre, la fourchette de 460 à 480 millions de dollars pour l'ensemble de l'année impliquant une reprise substantielle au 2e semestre ; tout retard dans l'amélioration du trafic piétonnier prolonge la période de compression des marges et pèse sur la trajectoire vers le point médian.

- La marge moyenne d'EBITDA des franchisés américains est tombée à 9,3% en 2025, en baisse de 270 points de base, principalement en raison de l'inflation des coûts de la viande de bœuf ; le stress économique continu des franchisés pourrait ralentir l'adoption d'initiatives opérationnelles au-delà des 25% du système qui ont entièrement mis en œuvre le Projet Fresh.

- Le programme d'optimisation du système, dont la direction s'attend à ce qu'il ait un impact sur 5 à 6 % du système et qu'il crée une perte de revenus de 15 à 20 millions de dollars en 2026, reste dans les temps, mais introduit un ralentissement continu des revenus qui annule toute reprise précoce des ventes aux mêmes restaurants.

- Le levier net de 4,9x l'EBITDA ajusté à la fin du trimestre est proche du haut de la fourchette cible de 3,5x à 5x de la direction, et comme aucun rachat n'est prévu et que les obligations de dividendes se poursuivent, le bilan offre une flexibilité limitée si le redressement prend plus de temps que prévu.

Devriez-vous investir dans la société Wendy's ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action The Wendy's Company et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Wendy's Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action WEN sur TIKR →