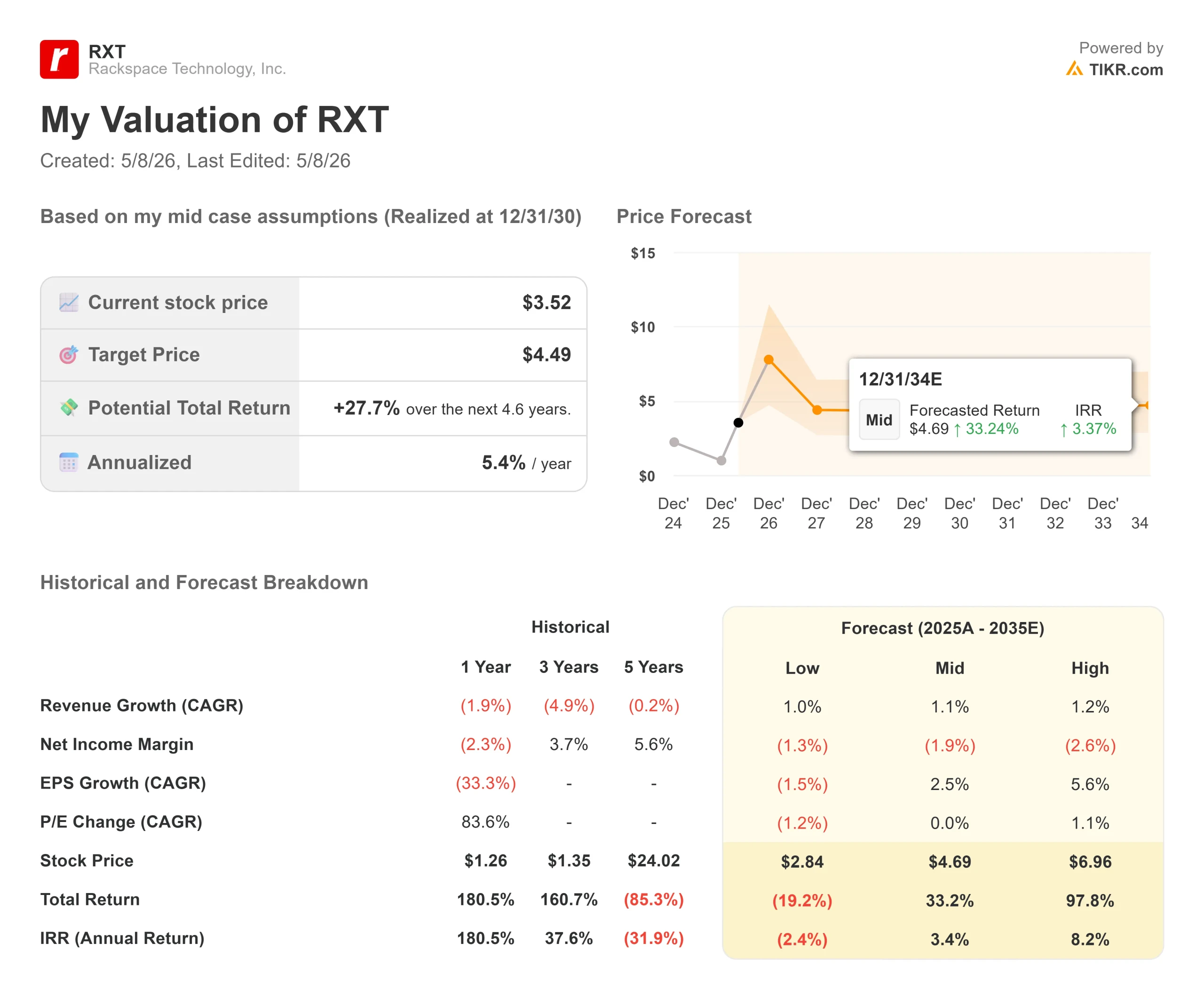

Statistiques clés pour l'action Rackspace

- Prix actuel : 3,52

- Prix cible (moyen) : ~$4.50

- Objectif de la Bourse : 2,17

- Rendement total potentiel (moyen) : ~28%

- TRI annualisé (moyen) : ~5% / an

- Réaction aux bénéfices : +55,07% (7 mai 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Qu'est-ce qui s'est passé ?

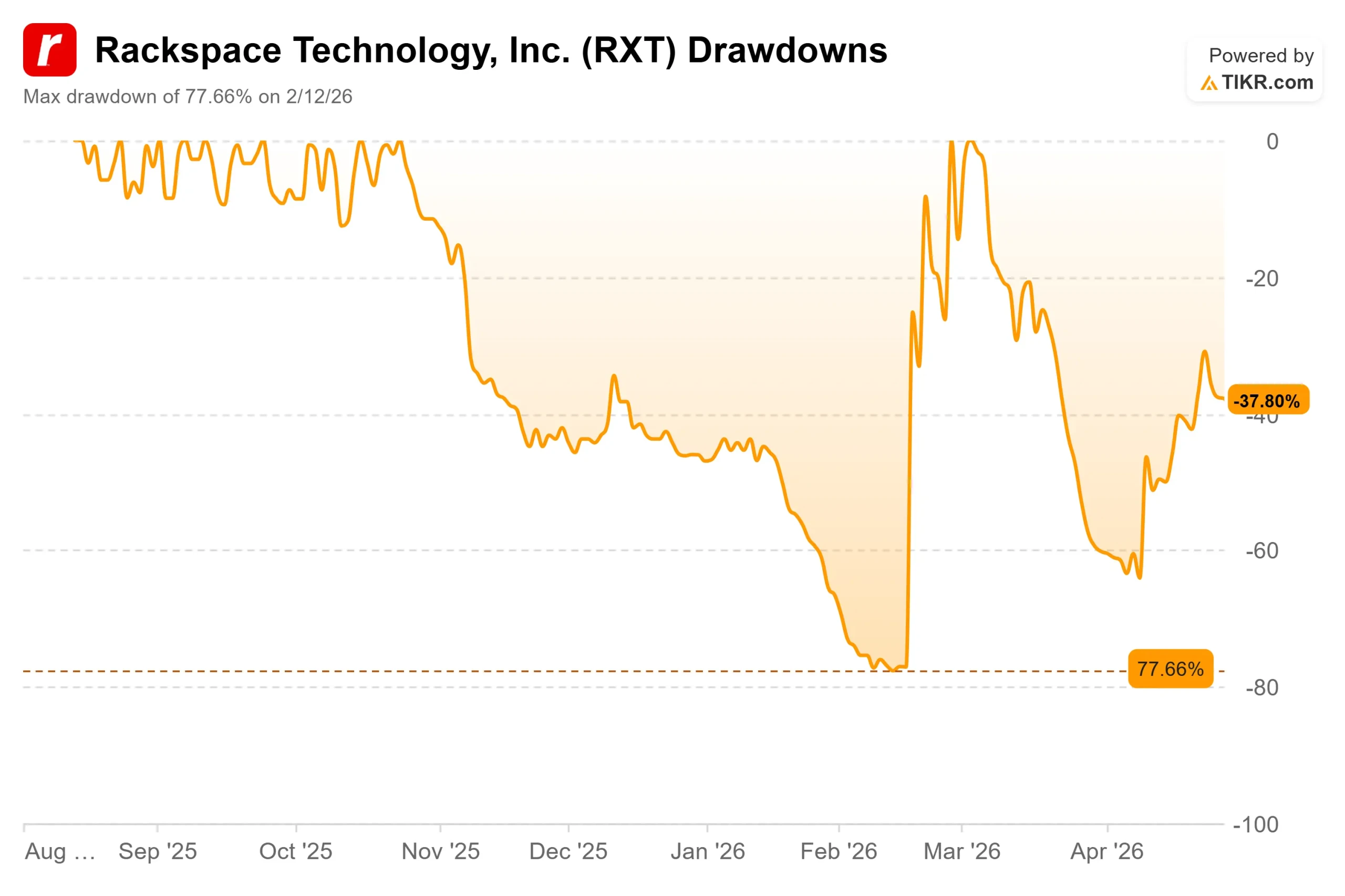

Rackspace Technologies (RXT) vient de réaliser l'une des séances de bénéfices les plus inhabituelles de mémoire récente. Le 7 mai 2026, l'action Rackspace Technology a bondi de 55,07 % pour clôturer à 3,52 $, après que la société a simultanément déclaré un chiffre d'affaires supérieur à celui du premier trimestre et annoncé un protocole d'entente avec AMD pour construire une infrastructure d'IA d'entreprise régie pour les industries réglementées. L'action s'était précédemment effondrée de -77,66 % entre le pic et le creux, atteignant son niveau le plus bas le 12 février 2026.

Les optimistes voient une entreprise qui met enfin en œuvre une stratégie crédible en matière d'intelligence artificielle. Les "baissiers" soulignent que le protocole d'accord n'est pas contraignant, que le bénéfice par action a manqué les estimations et que l'action se négocie désormais bien au-dessus de l'objectif consensuel de 2,17 dollars fixé par trois analystes, tous notés "Hold".

Ce que l'accord AMD signifie réellement

Le protocole d'accord AMD n'est pas un accord de fourniture de puces. Il s'agit d'un cadre permettant de construire une pile d'IA gérée complète, du silicium aux résultats, pour les clients qui ne peuvent pas utiliser le cloud public en raison d'exigences de conformité.

Le PDG Gajen Kandiah a expliqué cette logique lors de la conférence téléphonique sur les résultats du premier trimestre 2026 : "L'inférence de production est hétérogène. Les modèles Frontier s'exécutent sur GPU, les petits modèles de langage, les ML embeddings classiques et de nombreuses charges de travail spécifiques à un domaine s'exécutent plus efficacement sur CPU. AMD est le partenaire qui réunit les GPU Instinct et les CPU EPYC au sein d'une architecture intégrée, ce qui nous permet d'acheminer chaque charge de travail vers le bon calculateur."

Le protocole d'accord établit quatre capacités intégrées : un Enterprise AI Cloud entièrement géré pour les environnements privés, publics et souverains ; un moteur d'inférence d'entreprise qui conserve les connaissances du domaine à travers les requêtes ; l'inférence en tant que service en tant qu'alternative gouvernée à la location de GPU de base ; et Bare Metal Accelerated Compute pour les charges de travail déterministes d'entraînement et d'inférence. L'objectif est de créer un opérateur unique responsable pour les clients réglementés dans les domaines des soins de santé, des services financiers et des gouvernements souverains.

La principale mise en garde : le protocole d'accord n'est pas contraignant. Aucun accord définitif n'a été conclu, aucun financement n'est assuré, et le directeur financier Mark Marino a confirmé lors de l'appel que l'accord AMD n'est "pas quelque chose que nous avons matériellement pris en compte dans nos prévisions pour l'année 26" Les investisseurs qui tablent sur des revenus AMD immédiats prennent de l'avance sur les faits.

Voir les estimations historiques et prévisionnelles pour l'action Rackspace (C'est gratuit !) >>>

Les résultats du 1er trimestre : Des progrès, mais avec un bémol

Le revenu total GAAP a été de 678 millions de dollars, en hausse de 2 % d'une année sur l'autre, dépassant de 2,61 % le consensus de Wall Street qui était de 660,83 millions de dollars. L'EBITDA ajusté a atteint 71,2 millions de dollars, dépassant de 3,83 % les estimations de 68,57 millions de dollars. Le bénéfice d'exploitation non GAAP a atteint 31 millions de dollars, en hausse de 20 % par rapport à l'année précédente.

Le hic : le bénéfice par action non GAAP s'est élevé à -0,06 $, manquant l'estimation de -0,03 $. Le bénéfice net GAAP est passé de 71,5 millions de dollars l'année précédente à 8,3 millions de dollars, mais cette amélioration incluait un gain de 55,8 millions de dollars sur l'extinction de la dette (un avantage comptable unique lié au rachat de la dette à un prix inférieur à sa valeur nominale). L'activité sous-jacente n'est pas encore systématiquement rentable selon les principes comptables généralement admis (GAAP).

Les résultats sectoriels ont été mitigés. Le chiffre d'affaires de Public Cloud a augmenté de 7 % pour atteindre 443 millions de dollars, avec un chiffre d'affaires de services en hausse de 10 %, reflétant un effort délibéré vers des engagements de plus grande valeur. Le chiffre d'affaires de l'informatique dématérialisée a baissé de 6 %, à 235 millions de dollars, en raison du calendrier d'intégration des grands contrats dans le secteur de la santé. La marge d'exploitation du segment Private Cloud s'est améliorée de 30 points de base pour atteindre 24,7 %, ce qui témoigne d'une discipline en matière de coûts malgré la baisse du chiffre d'affaires.

La société a terminé le premier trimestre avec 94 millions de dollars de liquidités et 295 millions de dollars de liquidités totales. Rackspace a racheté environ 96 millions de dollars de dette à un prix réduit au cours du trimestre, faisant progresser sa stratégie de désendettement avant l'échéance de la dette en 2028. La dette nette reste supérieure à 3 milliards de dollars.

La direction a réaffirmé ses prévisions pour l'année 2026 : 2,6 à 2,7 milliards de dollars de chiffre d'affaires, 160 à 170 millions de dollars de bénéfice d'exploitation non GAAP, et 305 à 315 millions de dollars d'EBITDA ajusté.

La stratégie s'appuie sur des succès concrets auprès des clients

La transcription de l'appel à résultats détaille les succès spécifiques qui donnent de la crédibilité au pivot IA au-delà du titre AMD. Dans le secteur de la santé, Rackspace a étendu ses relations avec AdventHealth, qui est déjà l'un des cinq premiers déploiements d'Epic EHR (dossier médical électronique) au niveau mondial, en ajoutant plus de 400 charges de travail supplémentaires à Rackspace Private Cloud. La société a également signé un accord pluriannuel avec un NHS Foundation Trust du Royaume-Uni pour un nuage souverain de soins de santé.

En ce qui concerne le cloud souverain, BT a choisi Rackspace comme base pour BT Sovereign Cloud, la première suite complète de services souverains hébergés et exploités entièrement au Royaume-Uni, avec des équipes d'exploitation ayant reçu une autorisation de sécurité. Il s'agit de contrats à long terme, axés sur la conformité, et non de projets pilotes.

Le partenariat avec Palantir progresse également. Rackspace a conclu son premier contrat commun en 41 jours avec un fabricant américain de systèmes de suivi solaire. Les ingénieurs déployés à l'avance (FDE), qui s'intègrent directement dans les environnements des clients, ont déployé des flux de travail d'IA sur Palantir Foundry et ont réduit de 94 % le cycle de devis de 16,5 jours du client. L'engagement s'est étendu à la région EMEA.

Comment RXT se compare à ses pairs

RXT se négocie à 1,49x NTM EV/Revenue et 12,71x NTM EV/EBITDA, au-dessus de la médiane du groupe de pairs des services informatiques de 1,26x EV/Revenue et 6,95x EV/EBITDA. Les sociétés structurellement comparables les plus proches, Kyndryl (KD) et DXC Technology (DXC), se négocient respectivement à 0,37x et 0,40x EV/Revenue, et 2,13x et 2,90x EV/EBITDA. Ces deux sociétés présentent des profils de redressement similaires, avec un endettement important, sans une infrastructure d'IA comparable.

La prime de RXT par rapport à ces pairs ne se justifie que si le partenariat avec AMD se conclut dans des conditions favorables et que les engagements de Palantir et d'Uniphore se traduisent par des revenus significatifs. Aux prix actuels, le marché parie que ce sera le cas.

Voir comment Rackspace se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 3,52

- Prix cible (moyen) : ~$4.50

- Rendement total potentiel (moyen) : ~28%

- TRI annualisé (moyen) : ~5% / an

Le modèle TIKR utilise l'hypothèse moyenne comme base, projetant un TCAC des revenus d' environ 1% jusqu'en 2030. Les deux principaux moteurs de croissance sont l'expansion des services de Cloud public (qui augmentent déjà de 10 % par an) et la stabilisation progressive du Cloud privé à mesure que les contrats de soins de santé et les contrats souverains sont entièrement mis en ligne. Le moteur de la marge est l'effet de levier des dépenses d'exploitation : le bénéfice d'exploitation non GAAP augmente déjà de 20 % par an pour un chiffre d'affaires modeste, et le modèle suppose que cette trajectoire se poursuit à mesure que les engagements d'IA à plus forte valeur remplacent les travaux d'infrastructure à plus faible marge.

L'hypothèse moyenne donne un rendement total d'environ 28 %, soit environ 5 % sur une base annuelle, ce qui est modeste pour une entreprise qui a une dette nette de plus de 3 milliards de dollars et des marges GAAP négatives. Le flux de trésorerie disponible de 243,55 millions de dollars offre une réelle capacité de désendettement et soutient le calendrier de l'hypothèse haute.

L'hypothèse haute prévoit environ 6,96 $ d'ici le 31/12/30, un rendement total d'environ 98 % et un TRI annualisé d'environ 8 %. Cela suppose que l'opération AMD soit conclue à des conditions favorables et que les partenariats Palantir et Uniphore génèrent des revenus significatifs d'ici 2027 à 2028.

Les inconvénients sont tout aussi évidents. L'hypothèse la plus basse implique environ 2,84 dollars d'ici au 31/12/30, soit une perte d'environ 19 % par rapport aux prix actuels, si les revenus stagnent et que le protocole d'accord avec AMD ne devient pas un accord contraignant. Étant donné que RXT se négocie déjà bien au-dessus de l'objectif consensuel de 2,17 $, tout retournement de situation concernant AMD ramènerait probablement l'action vers ce niveau rapidement.

Conclusion

La mesure clé à surveiller lors de la prochaine publication des résultats de Rackspace (attendue aux alentours d'août 2026) est le chiffre d'affaires du Cloud privé pour le deuxième trimestre 2026. La direction a réaffirmé les perspectives de croissance du Private Cloud pour l'ensemble de l'année et a cité des engagements signés avec AdventHealth, Seattle Children's et un partenaire Database-as-a-Service en cours d'intégration jusqu'à la fin de l'année. Une reprise séquentielle du chiffre d'affaires au deuxième trimestre confirmerait que la dynamique du calendrier du premier semestre était réelle. Un déclin continu soulèverait la question de savoir si le pivot de l'IA génère un flux de contrats réel ou s'il s'agit simplement d'un bruit stratégique.

Rackspace est en train de construire une niche spécifique : une infrastructure d'IA d'entreprise gouvernée pour les clients réglementés et souverains, avec un ensemble de partenaires sélectionnés et un modèle d'opérateur unique responsable. Les résultats du premier trimestre et l'annonce d'AMD soutiennent cette thèse. À 3,52 dollars, l'action a déjà fixé le prix d'une version de cette réussite.

Devriez-vous investir dans Rackspace ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Rackspace et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Rackspace ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Rackspace sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !