Chiffres clés

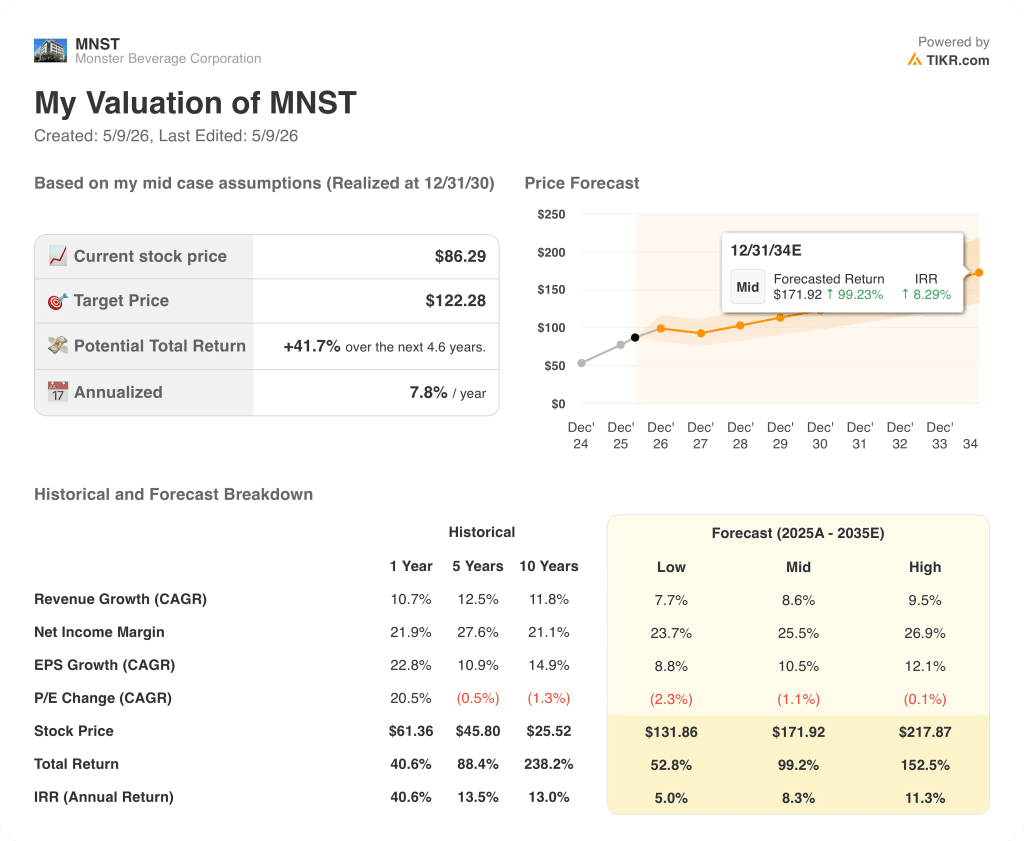

- Prix actuel : ~86$ (8 mai 2026)

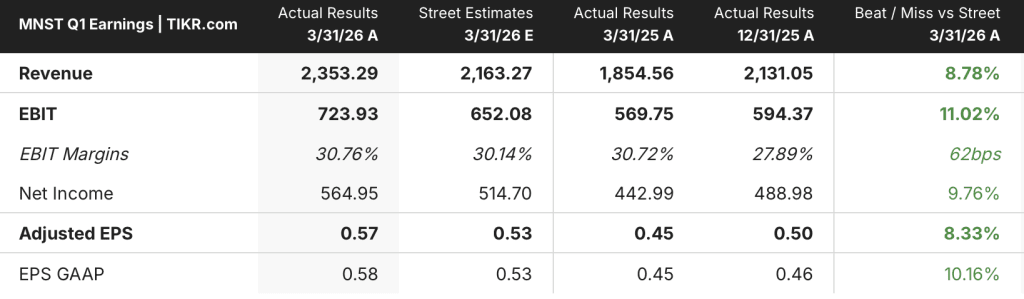

- Chiffre d'affaires du 1er trimestre 2026 : 2,35 milliards de dollars, +27% par rapport à l'année précédente

- T1 2026 BPA GAAP : 0,58 $, +29 % par rapport à l'année précédente

- T1 2026 BPA ajusté : 0,58 $, +24% par rapport à l'année précédente

- Chiffre d'affaires du segment Monster Energy Drinks : 2,19 milliards de dollars, +28% par rapport à l'année précédente

- Ventes nettes internationales : 1,06 milliard de dollars, +45% en glissement annuel ; +33% à taux de change neutre

- Croissance des ventes en avril 2026 : ~24% en glissement annuel (non ajusté au taux de change) ; ~22% sans effet de change

- Objectif de prix du modèle TIKR : 122 $ (cas moyen, réalisé le 30 décembre)

- Hausse implicite : ~42% au total ; ~8% annualisé

Ventilation des bénéfices du 1er trimestre 2026 de l'action Monster

Monster Beverage Corporation(MNST) a dépassé les 2 milliards de dollars de revenus trimestriels pour la première fois dans l'histoire de l'entreprise, affichant des ventes nettes de 2,35 milliards de dollars au T1 2026, en hausse de 27% par rapport à 1,85 milliard de dollars au T1 2025.

Le BPA GAAP s'est élevé à 0,58 $ pour le trimestre, en hausse de 29% par rapport à 0,45 $ au T1 2025.

L'international a été le principal moteur de la croissance, les ventes nettes en dehors des États-Unis ayant bondi de 45 % pour atteindre 1,06 milliard de dollars, soit environ 45 % des ventes nettes totales contre environ 40 % il y a un an.

La région EMEA a tiré la croissance internationale, avec des ventes nettes en hausse de 53 % en dollars et de 37 % à taux de change neutre, selon le PDG Hilton Schlosberg lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Le chiffre d'affaires net de l'Asie-Pacifique a augmenté de 40 % en dollars et de 37 % à taux de change neutre, avec des performances remarquables en Chine (+95 % en dollars) et en Inde (+95 % en dollars), selon M. Schlosberg lors de la conférence téléphonique du premier trimestre.

Les ventes nettes en Amérique latine ont augmenté de 36% en dollars et de 22% hors effets de change, le Brésil ayant progressé de 61% en dollars.

Le segment des boissons énergisantes Monster, l'activité principale de la société, a augmenté ses ventes nettes de 28 % pour atteindre 2,19 milliards de dollars.

Le segment des marques stratégiques a augmenté ses ventes nettes de 29 % pour atteindre 127 millions de dollars.

Le segment des marques d'alcool a diminué de 6 % pour atteindre 33 millions de dollars.

Aux États-Unis, les ventes nettes ont augmenté de 16% au 1er trimestre 2026, soutenues par les mesures de tarification prises à la fin de 2025 et la forte performance des familles de marques Ultra et Juice Monster.

Ultra White a augmenté de 34% aux États-Unis en glissement trimestriel, et la famille Juice Monster a augmenté de 26%, selon Schlosberg lors de l'appel téléphonique du T1.

La marge brute s'est contractée à 55% au T1 2026, contre 57% au T1 2025, en raison de la composition géographique des ventes (120 points de base d'impact négatif d'une pondération internationale plus importante), de l'augmentation des coûts des canettes en aluminium et de l'augmentation des coûts de fret de la production hors orbite.

Le bénéfice d'exploitation a augmenté de 28 % pour atteindre 730 millions de dollars, contre 570 millions de dollars au premier trimestre 2025, et la société a confirmé qu'elle avait repris la production en orbite à partir de la période actuelle.

Monster a racheté 1,4 million d'actions à un prix moyen de ~74 $ au cours du T1 2026 pour environ 100 millions de dollars, avec ~400 millions de dollars restants dans le cadre de l'autorisation existante au 6 mai 2026.

Le chiffre d'affaires net d'avril 2026 était environ 24% plus élevé que celui d'avril 2025 sur une base non ajustée au taux de change et environ 22% plus élevé sur une base neutre en termes de devises, selon Schlosberg lors de la conférence téléphonique du 1er trimestre.

Finances

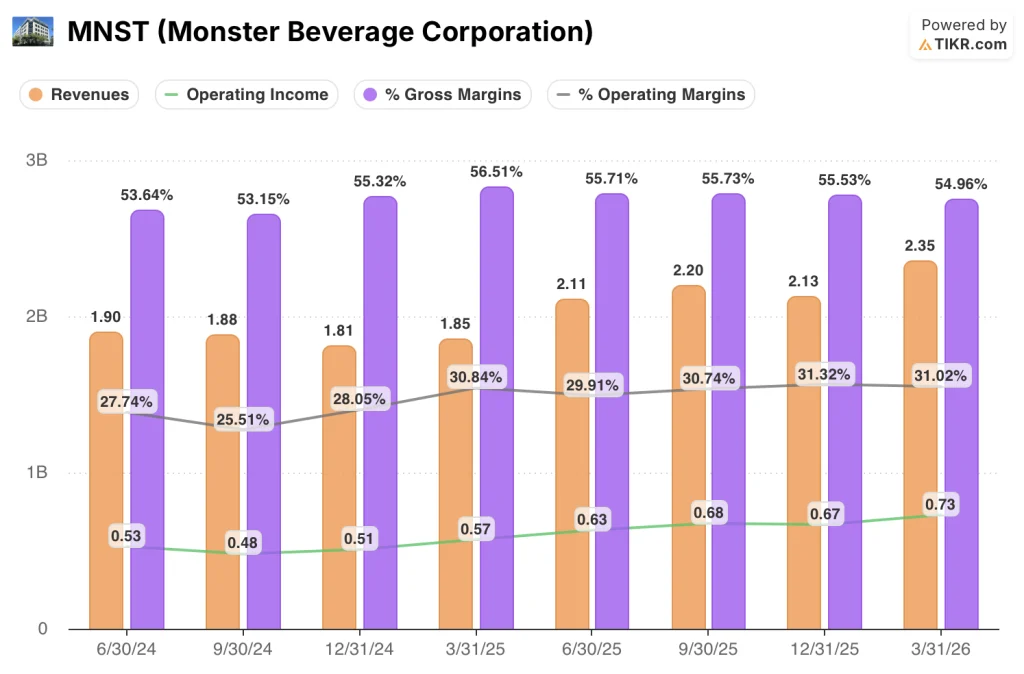

La croissance du chiffre d'affaires s'est fortement accélérée au cours des quatre derniers trimestres, avec une pression sur les marges qui apparaît comme le coût de cette expansion.

Le chiffre d'affaires a atteint 1,81 milliard de dollars au quatrième trimestre 2024, puis a augmenté régulièrement : 1,85 milliard de dollars au premier trimestre 2025, 2,11 milliards de dollars au deuxième trimestre 2025, 2,20 milliards de dollars au troisième trimestre 2025, 2,13 milliards de dollars au quatrième trimestre 2025 et 2,35 milliards de dollars au premier trimestre 2026.

La marge brute a culminé à 56,5 % au premier trimestre 2025, puis s'est progressivement comprimée : 55,7 % au T2 2025, 55,7 % au T3 2025, 55,5 % au T4 2025 et 55 % au T1 2026.

Le bénéfice d'exploitation est passé de 570 millions de dollars au premier trimestre 2025 à 630 millions de dollars au deuxième trimestre 2025, 680 millions de dollars au troisième trimestre 2025, 670 millions de dollars au quatrième trimestre 2025 et 730 millions de dollars au premier trimestre 2026.

La marge d'exploitation s'est maintenue dans une fourchette étroite au cours des quatre derniers trimestres - 30,8 % au T1 2025, 29,9 % au T2, 30,7 % au T3, 31,3 % au T4 - avant de s'établir à 31,0 % au T1 2026.

La compression de la marge brute au T1 2026 est attribuable à trois facteurs identifiés par Schlosberg lors de l'appel téléphonique du T1 : le mix géographique (la croissance internationale entraîne des marges structurellement plus faibles), les coûts plus élevés des canettes d'aluminium résultant des augmentations de primes Midwest induites par les tarifs, et les coûts de fret hors orbite résultant d'une demande dépassant les prévisions.

La direction a déclaré lors de l'appel du 1er trimestre que l'entreprise s'attend à une augmentation séquentielle modeste des coûts liés à l'aluminium au moins jusqu'à la fin de 2026 par rapport aux niveaux du 1er trimestre 2026.

Les frais de vente se sont améliorés en pourcentage des ventes nettes à 8,3% au T1 2026 contre 9,3% au T1 2025, et les frais généraux et administratifs se sont améliorés de 12,3% à 11,3% au cours de la même période, reflétant l'effet de levier opérationnel sur la base de revenus plus élevés.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Monster Beverage Corporation à 122 $ dans l'hypothèse moyenne, ce qui implique une hausse totale d'environ 42 % à partir de 86 $ au cours des 4,6 prochaines années, soit environ 8 % sur une base annuelle.

L'hypothèse moyenne suppose un TCAC des revenus de 8,6 % et une marge bénéficiaire nette de 25,5 % - tous deux semblent réalisables compte tenu de la croissance des revenus de 27 % au premier trimestre et des mesures de tarification déjà en place.

La trajectoire de la marge brute est la seule variable qui pourrait saper le modèle - si le mix international continue à se développer alors que les économies unitaires de la zone EMEA et APAC restent structurellement inférieures aux moyennes consolidées, la marge de revenu net de 25,5 % pourrait s'avérer optimiste.

À environ 8 % annualisés dans le cas moyen, l'action Monster Beverage Corporation offre un rendement raisonnable - mais le mouvement de 14 % de l'action le jour des bénéfices a déjà comblé une partie de cet écart.

Monster Beverage vient de prouver qu'elle peut augmenter son chiffre d'affaires de 27 % - la question qui se pose est de savoir si les marchés internationaux qui alimentent cette croissance offriront un jour des marges qui justifieront l'évaluation.

Cas de croissance : l'international devient un vent arrière pour les marges

La marge brute de la zone EMEA s'est améliorée pour atteindre 35,9 % au premier trimestre 2026, contre 35,1 % l'année précédente - un petit changement, mais qui va dans la bonne direction. Si les marges de la zone EMEA et de l'APAC continuent à augmenter à mesure que ces marchés se développent, l'effet de levier de 120 points de base du mix géographique qui a pesé sur la marge brute consolidée au premier trimestre commence à s'inverser.

L'hypothèse d'un taux de croissance annuel moyen de 8,6 % du chiffre d'affaires dans l'hypothèse moyenne de TIKR semble déjà conservatrice par rapport à un trimestre où les États-Unis ont progressé de 16 % et l'international de 45 %, et où les actions tarifaires mises en œuvre fin 2025 fonctionnent comme prévu selon la direction lors de l'appel téléphonique du 1er trimestre.

Cas de marge : le problème du mix s'aggrave

L'international représente désormais ~45% du chiffre d'affaires, contre ~40% il y a un an, et les marges brutes EMEA de 35,9% se situent bien en dessous des 55,0% consolidés. Chaque point de part qui passe du national à l'international pèse sur la marge mixte.

Les coûts de l'aluminium ont ajouté un peu moins de 1% de vent contraire à la marge au T1 2026, selon Schlosberg lors de la conférence téléphonique du T1, et la direction prévoit une augmentation séquentielle modeste et continue au moins jusqu'à la fin de l'année 2026.

Devriez-vous investir dans Monster Beverage Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant l'action MNST, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Monster Beverage Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MNST sur TIKR →