Principales statistiques pour l'action Spotify

- Fourchette de 52 semaines : 340,11 $ à 648,25

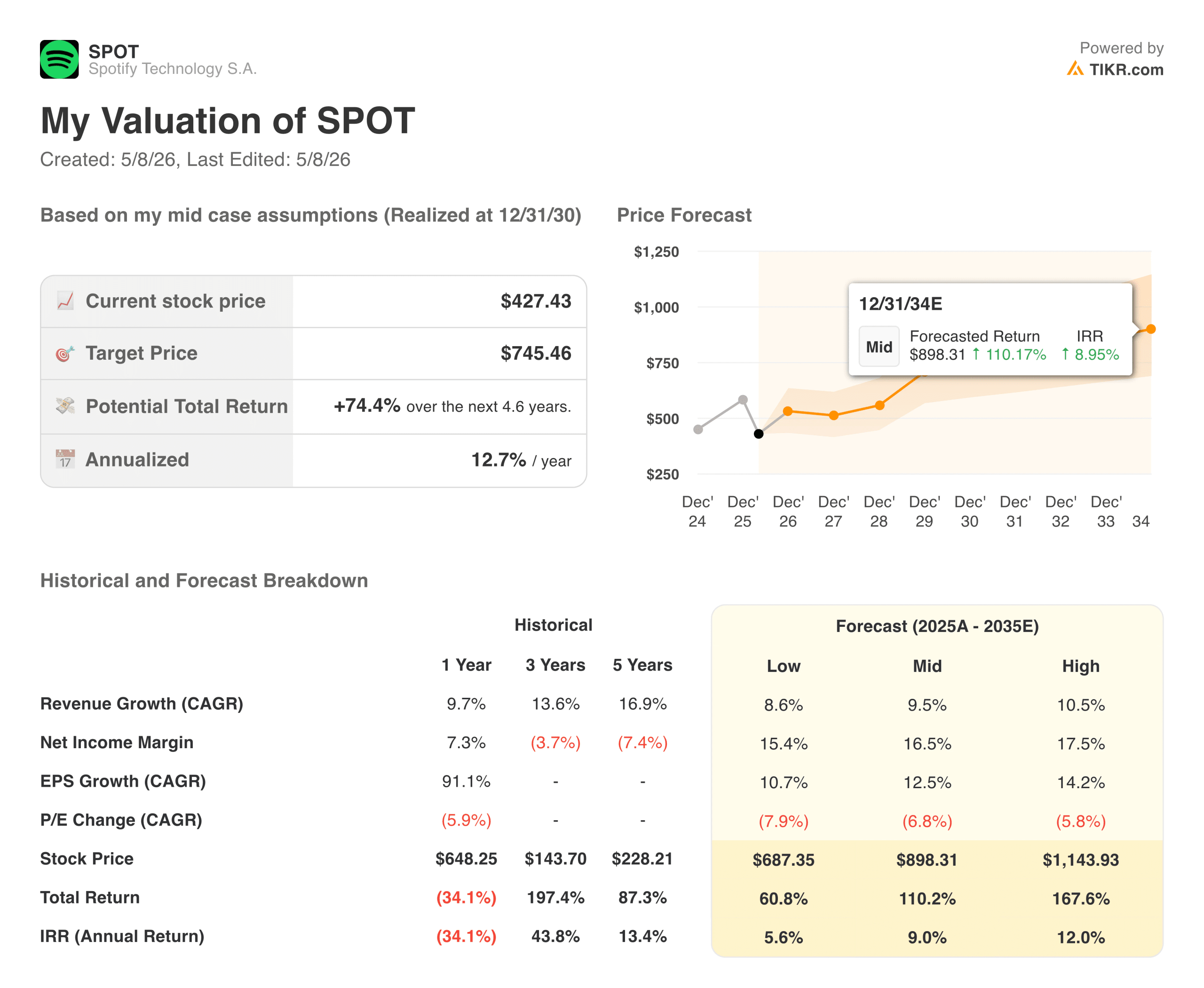

- Prix actuel : 427,43

- Prix cible TIKR (milieu) : ~$745

- TIKR Taux de rendement interne annualisé (moyen) : ~13% par an

- Q1 2026 MAUs : 761 millions

- Q1 2026 Abonnés Premium : 293 millions

Evaluez vos actions préférées comme SPOT avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

L'entreprise que personne n'attendait de Spotify

Pendant la majeure partie de son existence en tant que société publique, Spotify(SPOT) a été une histoire de croissance avec un problème de rentabilité. Les revenus étaient composés de manière fiable, mais la structure des coûts continuait à les absorber avant qu'ils ne se transforment en bénéfices. Les marges d'exploitation ont oscillé entre le négatif et le positif pendant des années, et les baissiers ont avancé un argument simple : il s'agit d'une entreprise structurellement incapable de générer des rendements réels parce que les labels prendront toujours trop d'argent.

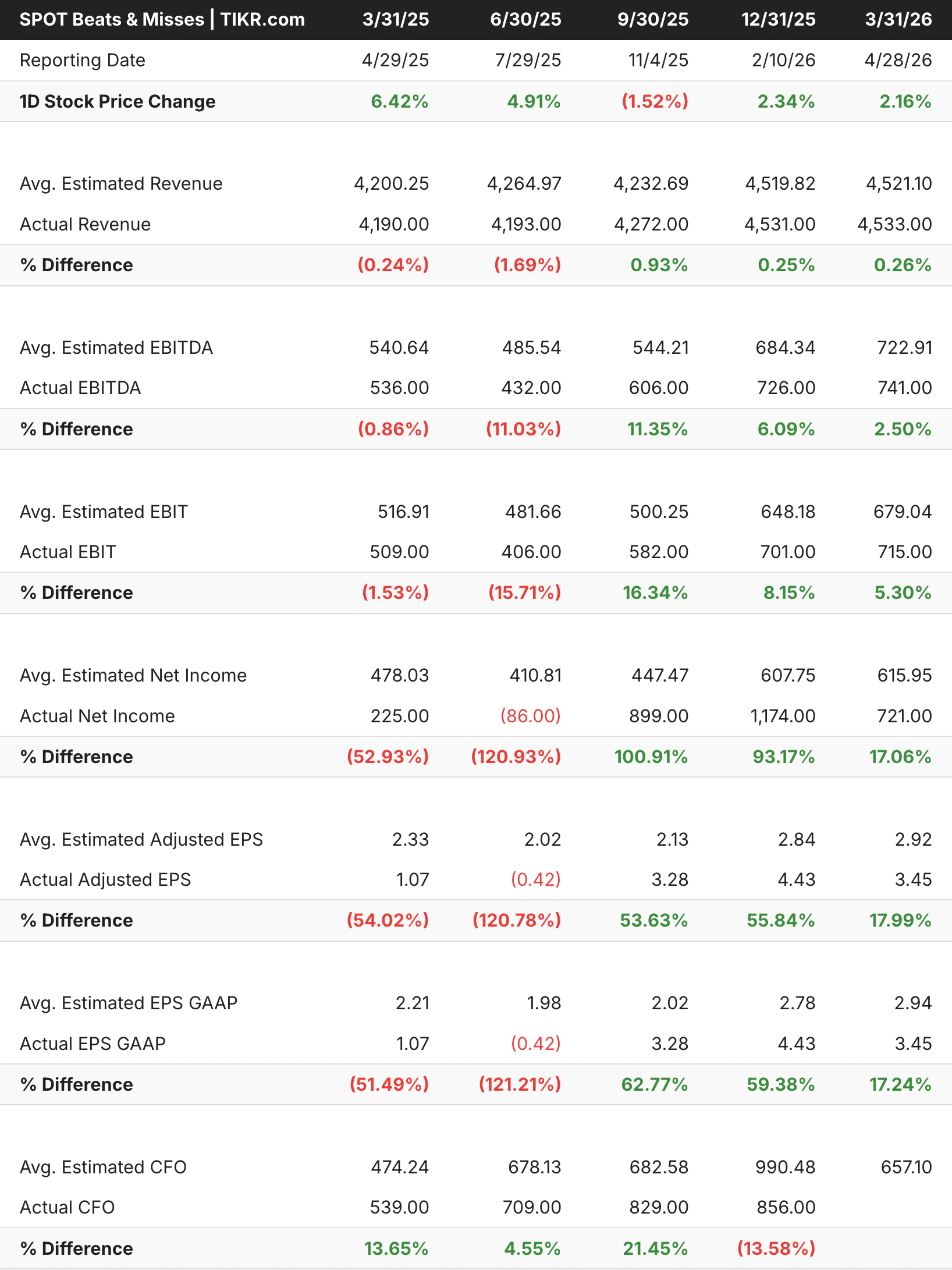

Cet argument se dégrade de trimestre en trimestre. Spotify a maintenant dégagé un bénéfice d'exploitation significatif pendant six trimestres consécutifs, et la trajectoire n'est pas en train de s'aplanir. Le bénéfice d'exploitation du premier trimestre 2026 s'est élevé à 715 millions d'euros, alors que les prévisions étaient de 660 millions d'euros, ce qui représente une marge d'exploitation de 15,8 % et une croissance de 40 % d'une année sur l'autre. Le flux de trésorerie disponible pour les douze derniers mois a atteint 3,2 milliards d'euros.

Le tableau des résultats positifs et négatifs est révélateur de la volatilité de l'entreprise, mais c'est la direction qui importe. Au cours des trois derniers trimestres, l'EBIT et l'EBITDA ont été régulièrement surpassés, le résultat d'exploitation dépassant largement les attentes, car la discipline en matière de coûts a commencé à s'ajouter à l'expansion de la marge brute.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action SPOT (C'est gratuit !) >>>

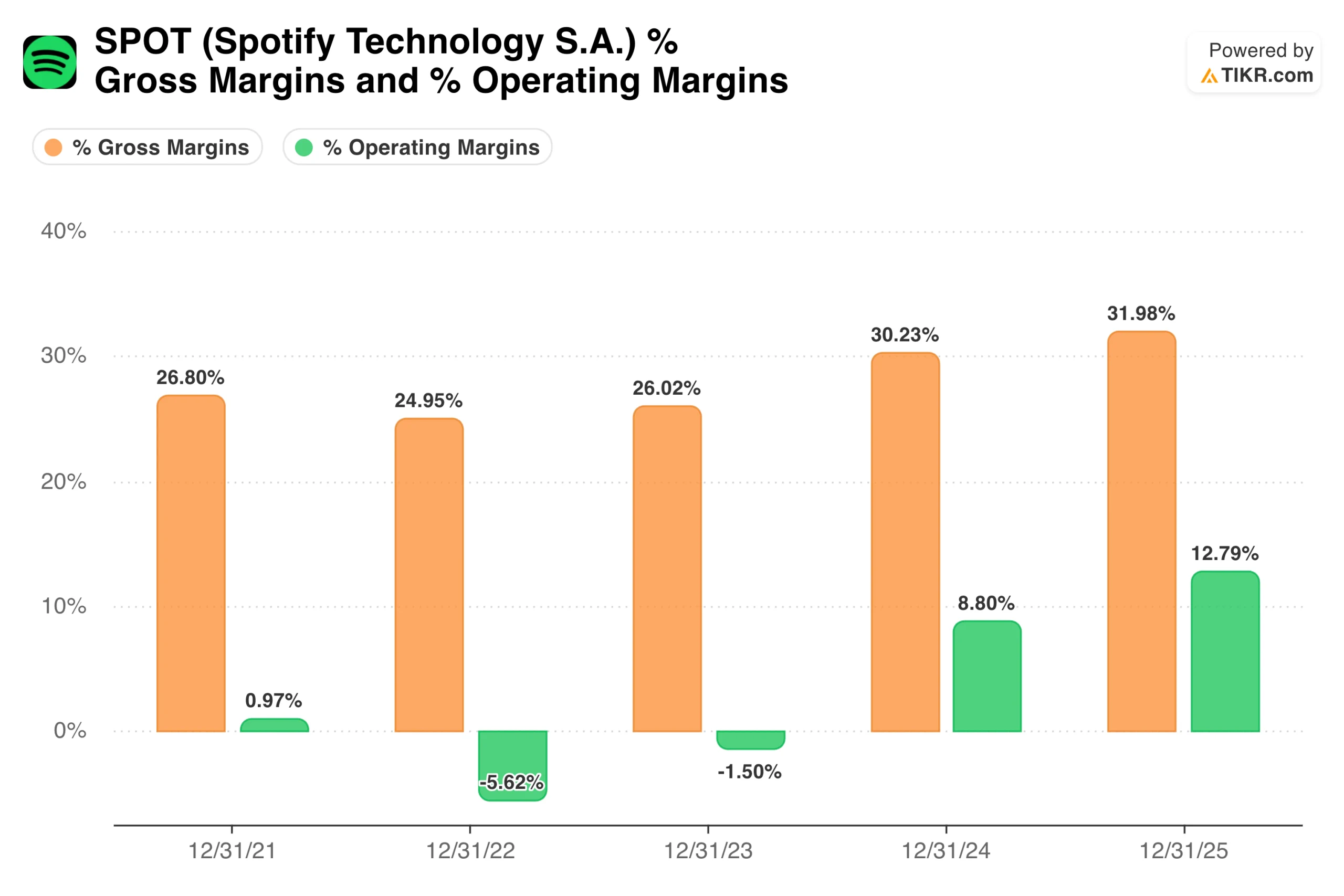

Des marges négatives aux meilleures de la catégorie en trois ans

Le tableau des marges mérite que l'on s'y attarde un instant. Les marges d'exploitation sont passées de -5,6% en 2022 à pratiquement le seuil de rentabilité en 2023, puis ont bondi à 8,8% en 2024 et ont atteint près de 13% pour l'ensemble de l'année 2025. Les marges brutes ont suivi une évolution similaire, passant d'environ 25 % en 2022 à près de 32 % en 2025, avec un record de 33 % au premier trimestre 2026.

Il ne s'agit pas d'un facteur unique, mais d'une combinaison de pouvoir de fixation des prix, de rentabilité des podcasts et de levier d'exploitation sur une base de coûts largement fixes.

Spotify a augmenté le prix de ses abonnements Premium aux États-Unis pour la troisième fois en quatre ans en janvier 2026, mais le nombre d'abonnés a continué d'augmenter, atteignant 293 millions à la fin du premier trimestre. C'est le signal le plus clair possible que le produit dispose d'un réel pouvoir de fixation des prix, ce qui est le fondement de toute histoire de marge durable.

Le segment de la publicité est le seul véritable point faible. Les recettes publicitaires ont baissé de 5 % d'une année sur l'autre au premier trimestre, la publicité musicale étant confrontée à une baisse des prix alors même que le nombre d'impressions a augmenté. La publicité pour les podcasts a mieux résisté, mais l'ensemble de l'activité publicitaire ne fonctionne pas encore à plein régime.

Cela est important car la publicité offre des marges plus élevées que les abonnements premium à l'échelle, et elle représente la plus grande source de surprise à la hausse si elle s'infléchit.

Avec 35 analystes couvrant l'action Spotify et l'appel à la récupération de la publicité largement ouvert, la fenêtre de données est importante. Avec TIKR, attrapez gratuitement les mises à jour des analystes, les résultats supérieurs et les révisions d'estimations sur SPOT dès qu'ils tombent →

74 % de hausse dans le cas moyen, et les données ne sont pas agressives

Le modèle de TIKR vise environ 745 $ dans le cas moyen, ce qui implique un rendement total d'environ 74 % sur environ 4,6 ans, ou environ 13 % annualisé. Le modèle prévoit une croissance des revenus d'environ 9 % à 10 % par an et une augmentation des marges de revenu net vers le milieu ou le haut de l'échelle des dix ans. Étant donné que les marges d'exploitation du premier trimestre 2026 s'établissent déjà à 15,8 %, le modèle ne demande pas un bond héroïque par rapport à la situation actuelle de l'entreprise.

Ce sur quoi les haussiers comptent

- La trajectoire des marges est déjà en marche. Les marges d'exploitation de près de 16 % au premier trimestre 2026 se situent déjà dans la fourchette cible moyenne du modèle, et la direction a annoncé une amélioration continue des marges brutes et d'exploitation pour l'ensemble de l'année. Le modèle n'a pas besoin de multiples expansions ou d'une accélération de la croissance des revenus pour générer un fort retour à partir des niveaux actuels.

- 761 millions d'utilisateurs actifs mensuels, c'est un véritable fossé. Spotify compte plus d'utilisateurs actifs mensuels que n'importe quelle autre plateforme audio au monde, et les données sur le taux de désabonnement suggèrent que ces utilisateurs ne partent pas. Cette base installée crée un volant d'inertie à mesure que l'entreprise la monétise plus profondément au fil du temps grâce à un ARPU plus élevé, à la publicité et à des produits auxiliaires tels que les livres audio.

- La puissance tarifaire a été démontrée, et non présumée. Trois augmentations de prix en quatre ans sur le marché américain, et le nombre d'abonnés n'a cessé d'augmenter. C'est le genre de preuve qui change la façon dont vous devez envisager la trajectoire des bénéfices à long terme.

- Le flux de trésorerie disponible est déjà substantiel. Avec un flux de trésorerie disponible de 3,2 milliards d'euros sur les douze derniers mois et une trésorerie de 9,5 milliards d'euros, Spotify dispose d'un bilan qui lui permet d'investir de manière agressive, de racheter des actions ou de faire face à un ralentissement prolongé de la publicité sans modifier sa stratégie de base.

Ce que les baissiers observent

- Le secteur de la publicité est un vrai problème pour l'instant. La baisse de 5 % des recettes publicitaires d'une année sur l'autre, alors même que la publicité numérique globale se redresse, n'est pas de bon augure. Si le segment publicitaire ne se rétablit pas, cela limitera la hausse du modèle et soulèvera la question de savoir si la monétisation des podcasts atteindra un jour son potentiel.

- Le multiple nécessite toujours de croire en la poursuite de l'histoire des marges. À environ 427 dollars, Spotify n'est pas bon marché en termes absolus. L'action table sur une expansion soutenue des marges, et tout trimestre au cours duquel la marge brute redescendrait vers les 30 % inférieurs entraînerait une baisse significative. Le point de données 2022 dans le graphique des marges rappelle à quel point l'histoire peut s'inverser rapidement si la discipline en matière de coûts se relâche.

- La croissance du nombre d'abonnés en Amérique du Nord ralentit. La croissance des primes aux Etats-Unis a été nettement plus faible au premier trimestre, la direction l'attribuant en partie à l'augmentation des prix de janvier. Trois hausses de prix en quatre ans ont probablement fait reculer une partie de la base adressable, et la prochaine étape de la croissance des abonnés devra provenir de plus en plus des marchés internationaux où l'ARPU est structurellement plus faible.

Faut-il investir dans Spotify ?

Le débat central autour de Spotify n'est plus de savoir si l'entreprise peut être rentable, mais plutôt de savoir dans quelle mesure elle peut le devenir. C'est une bien meilleure position pour évaluer un titre que celle qui prévalait il y a deux ans.

Le diagramme des marges révèle la partie la plus importante de l'histoire. Une entreprise qui n'était pas rentable en 2022 génère aujourd'hui des marges d'exploitation de près de 16 % et un flux de trésorerie disponible annuel de plus de 3 milliards de dollars, et la direction prévoit d'autres améliorations.

L'objectif intermédiaire du modèle TIKR d'environ 745 $ n'exige rien de spectaculaire à partir d'ici, mais simplement la poursuite de l'exécution d'une voie sur laquelle l'entreprise est déjà engagée. La faiblesse de la publicité et la décélération du nombre d'abonnés en Amérique du Nord sont des éléments réels à surveiller, mais aucun ne change la direction fondamentale de l'histoire.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action SPOT (c'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en aussi peu que 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !