Chiffres clés

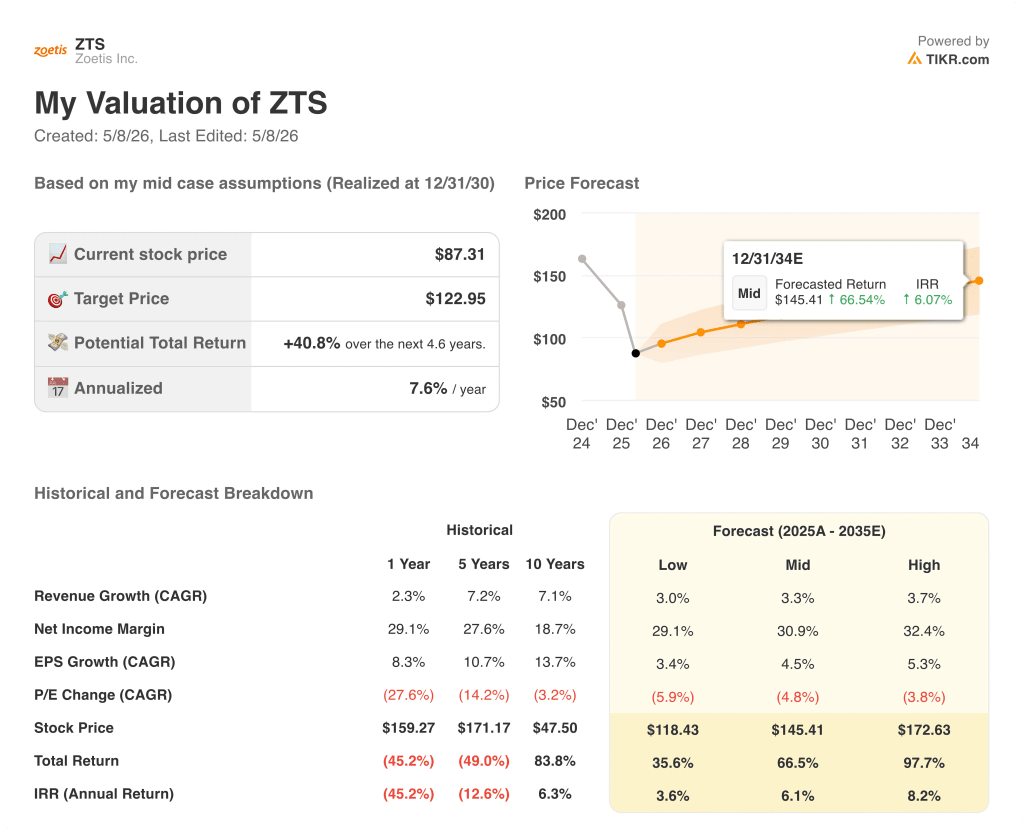

- Prix actuel : 87,31 $ (7 mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 2,3 milliards de dollars, +2% en publié, stable en organique

- BPA ajusté du 1er trimestre 2026 : 1,53 $, +3 % en glissement annuel

- Chiffred'affaires prévisionnel pour l'ensemble de l'année : 9,68 à 9,96 milliards de dollars (croissance de 2 à 5 %)

- Perspectives de BPA ajusté pour l'ensemble de l'année : 6,85 $ à 7,00 $.

- Objectif de prix du modèle TIKR : 123

- Augmentation implicite : ~41%

L'action Zoetis dégringole, la pression sur les animaux de compagnie éclipsant la vigueur du bétail

L'action Zoetis a chuté de plus de 21% le 7 mai après que la société ait annoncé un chiffre d'affaires de 2,3 milliards de dollars pour le 1er trimestre 2026, stable sur une base opérationnelle organique, dans un contexte d'intensification de la concurrence et d'affaiblissement des dépenses des propriétaires d'animaux de compagnie qui a pris la direction au dépourvu.

Le BPA dilué ajusté s'est établi à 1,53 $, en hausse de 3 % par rapport à l'année précédente, soutenu par les rachats d'actions plutôt que par la dynamique opérationnelle.

Le segment des animaux de compagnie a été à l'origine de l'échec, affichant un chiffre d'affaires global de 1,5 milliard de dollars, en baisse de 4 %, les principaux produits dermatologiques, les antiparasitaires et la douleur arthrosique ayant tous baissé simultanément.

La dermatologie clé a enregistré un chiffre d'affaires de 347 millions de dollars, soit une baisse de 11 %, Apoquel étant confronté à une pression concurrentielle liée aux prix et Cytopoint étant affecté par une baisse de la fréquentation des cliniques plutôt que par une concurrence directe.

La franchise Simparica a contribué à hauteur de 385 millions de dollars au niveau mondial, en baisse de 1%, avec Simparica Trio à 297 millions de dollars et Simparica à 88 millions de dollars, tous deux en légère baisse, la diminution du nombre de visites chez le vétérinaire ayant pesé sur le nombre de nouveaux patients.

Les AcM contre la douleur arthrosique Librela et Solensia se sont combinés pour atteindre 140 millions de dollars, soit une baisse de 8 %, bien que les revenus américains de Librela aient augmenté séquentiellement pour la première fois en six trimestres, ce que la direction a cité comme un signal de stabilisation.

Le PDG Kristin Peck a souligné quatre pressions convergentes : les augmentations de prix soutenues dans les cliniques vétérinaires, la sensibilité accrue des propriétaires d'animaux de compagnie aux prix, l'intensification de la concurrence dans les domaines de la dermatologie et des antiparasitaires, et le fait que les nouveaux concurrents n'ont pas encore élargi le marché global, supprimant ainsi le coussin sur lequel Zoetis s'appuyait historiquement.

Le secteur de l'élevage a clairement fait contrepoids, affichant un chiffre d'affaires mondial de 720 millions de dollars, en hausse de 12 %, avec des gains généralisés dans les secteurs du bétail, de la volaille, du porc et du poisson, grâce à des conditions économiques favorables pour les producteurs et à une demande de vaccins liée à des épidémies de maladies.

Zoetis a revu à la baisse ses prévisions de chiffre d'affaires pour l'ensemble de l'année, de 9,68 à 9,96 milliards de dollars, par rapport à une fourchette antérieure qui intégrait de meilleures performances pour les animaux de compagnie aux États-Unis, reflétant désormais une croissance opérationnelle organique de 2 à 5 %, tandis que les prévisions de BPA ajusté de 6,85 à 7,00 dollars intègrent un programme de réduction des coûts et de productivité lancé en réponse à l'environnement du premier trimestre.

L'action Zoetis et le compte de résultat : La pression sur les marges s'accentue sous la surface

L'action Zoetis a entamé le premier trimestre avec des marges brutes qui avaient relativement bien résisté, mais le compte de résultat montre maintenant un levier opérationnel qui évolue dans la mauvaise direction.

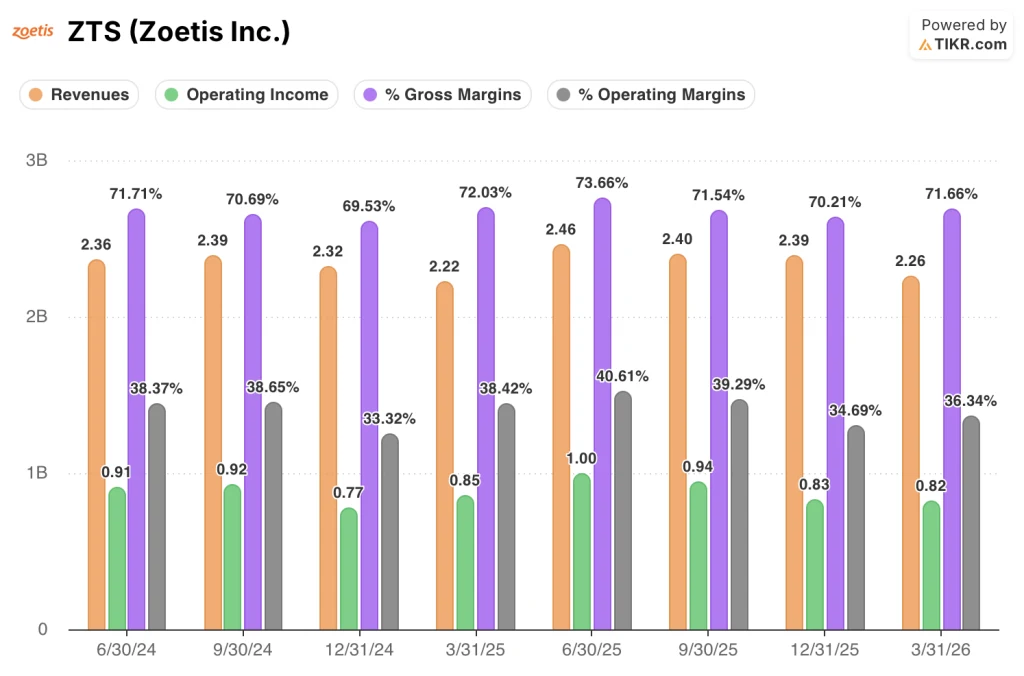

Les revenus ont décéléré pendant quatre trimestres consécutifs, passant de 2,46 milliards de dollars au deuxième trimestre 2025 à 2,40 milliards de dollars au troisième trimestre, 2,39 milliards de dollars au quatrième trimestre et 2,26 milliards de dollars au premier trimestre 2026, le chiffre trimestriel le plus bas des huit dernières périodes indiquées.

La marge brute s'est établie à 71,7 % au 1er trimestre 2026, pratiquement stable par rapport aux 72,0 % enregistrés au 1er trimestre 2025 et se redressant par rapport au creux de 70,2 % enregistré au 4e trimestre 2025.

Le bénéfice d'exploitation s'est élevé à 820 millions de dollars au T1 2026, en baisse de 4 % en glissement annuel par rapport aux 850 millions de dollars du T1 2025, avec une marge d'exploitation de 36,3 % contre 38,4 % au trimestre de l'année précédente.

Cette compression de 210 points de base de la marge d'exploitation reflète l'évolution de la composition du chiffre d'affaires en faveur des animaux d'élevage à plus faible marge et au détriment des produits haut de gamme pour animaux de compagnie, pour lesquels Zoetis obtient historiquement les rendements les plus élevés.

La tendance séquentielle ajoute au contexte : la marge d'exploitation a culminé à 40,6 % au deuxième trimestre 2025, puis est tombée à 39,3 % au troisième trimestre, s'est encore comprimée à 34,7 % au quatrième trimestre et s'établit maintenant à 36,3 %, ce qui suggère que l'entreprise n'a pas encore trouvé un plancher stable.

Le directeur financier Wetteny Joseph a noté qu'en excluant les taux de change, les marges brutes ont en fait augmenté d'environ 140 points de base au cours du trimestre, attribuant l'amélioration sous-jacente à la tarification et à la baisse des coûts de fabrication, partiellement compensées par la composition des produits et la répartition géographique.

Que dit le modèle d'évaluation ?

Le modèle de TIKR fixe un objectif de cours de 123 $ pour l'action ZTS, ce qui implique une hausse d'environ 41 % par rapport au cours de clôture actuel de 87 $.

Les hypothèses moyennes qui sous-tendent cet objectif sont un TCAC des revenus de 3,3 % jusqu'en 2035 et une marge bénéficiaire nette de 31 %, tous deux modestes par rapport aux normes historiques de Zoetis, étant donné le TCAC des revenus de la société sur 10 ans de 7,1 % et une marge bénéficiaire nette de 29 % au cours de l'année écoulée.

Le rapport du premier trimestre n'invalide pas le modèle, mais il déplace une plus grande partie du rendement attendu vers la deuxième moitié de la période de prévision, lorsque le prochain cycle d'innovation de Zoetis, avec 12 produits phares potentiels et plus de 7 milliards de dollars d'opportunités de marché supplémentaires, est censé commencer à donner des résultats, selon les commentaires de la direction lors de l'appel téléphonique.

Avec une baisse de 21 % de l'action en une seule séance et une reprise de 41 % selon le modèle, l'action Zoetis est plus proche de sa juste valeur selon le modèle qu'elle ne l'a jamais été au cours des cinq dernières années, mais le risque d'exécution au cours des six à huit prochains trimestres est désormais nettement plus élevé que ne le suggère la fourchette d'orientation.

Les animaux de compagnie ont enregistré leur pire trimestre organique de mémoire récente, mais la hausse de 41% du modèle ne fonctionne que si Zoetis peut surmonter deux à trois ans de transition sans érosion soutenue des parts de marché dans ses principales franchises.

Ce qui doit bien se passer

- Le chiffre d'affaires de Librela aux États-Unis a augmenté en séquentiel pour la première fois en six trimestres au T1 2026, et la direction s'attend à ce que la franchise de la douleur arthrosique renoue avec la croissance au fil de l'année, soutenue par les lancements d'AcM à longue durée d'action sur certains marchés de l'UE et au Canada.

- La franchise Simparica a quitté le T1 avec des niveaux de parts proches de l'année précédente, après que les promotions de lancement concurrentielles aient comprimé les parts au second semestre 2025, ce qui suggère une stabilisation plutôt qu'une détérioration structurelle.

- L'élevage, qui génère désormais 720 millions de dollars par trimestre avec une croissance organique de 12 %, fournit un tampon durable pendant que les animaux de compagnie se rétablissent et diversifie la base de revenus d'une manière qui n'était pas disponible pour Zoetis il y a dix ans.

- Le programme de réduction des coûts et de productivité lancé au premier trimestre a permis une croissance du bénéfice net ajusté de 1 % malgré un chiffre d'affaires organique stable, démontrant un effet de levier sur le compte de résultat que la direction prévoit de maintenir jusqu'en 2026.

Ce qui pourrait encore mal tourner

- Si l'on exclut les 100 millions de dollars de ventes qui ont été transférés du 4e trimestre 2025 au 1er trimestre 2026 en raison de l'alignement de l'exercice fiscal, la croissance organique sous-jacente du 1er trimestre a été d'environ -5%, ce qui signifie que la stagnation du chiffre d'affaires organique annoncé surestime le véritable taux de sortie.

- Le secteur clé de la dermatologie est en baisse de 11% au niveau mondial, Apoquel perdant des parts de marché en raison de son prix sur un marché où le nombre de visites dans les cliniques est également en baisse, ce qui crée un double vent contraire sans catalyseur à court terme jusqu'au lancement de Cytopoint, un médicament à longue durée d'action.

- La direction a prévu une croissance organique de 2 % à 5 % pour l'ensemble de l'année à partir d'une base du 1er trimestre qui, comme l'a confirmé le directeur financier Joseph, reflète des vents contraires concurrentiels et macroéconomiques jusqu'à la fin de l'année 2026, et non une hypothèse de reprise en forme de V.

- La concurrence des génériques est désormais active pour Convenia et Cerenia, deux produits phares, et représente la première pression significative des génériques à laquelle Zoetis est confronté dans sa franchise d'animaux de compagnie.

Devriez-vous investir dans Zoetis Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Zoetis, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Zoetis Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ZTS sur TIKR →